Учет резервов под обесценение запасов в 1С:Бухгалтерия 8

С 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. Применение этого нового Федерального стандарта уже привело к существенным изменениям алгоритмов работы бухгалтерских программ, которые мы рассматривали ранее. В данной статье мы рассмотрим еще одно изменение.

В соответствии с п. 3 ФСБУ 5/2019 для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

Запасы, как и ранее, при принятии к бухгалтерскому учету оцениваются (признаются) по фактической себестоимости, если иное не установлено настоящим Стандартом (п. 3 ФСБУ 5/2019). В оценке запасов при признании есть ряд новых интересных положений (о них мы поговорим позже в следующих статьях). Но сейчас нас интересует в данном ФСБУ новаторский раздел, который называется «Оценка после признания».

В соответствии с п. 28 ФСБУ 5/2019, Запасы коммерческой организации, а также используемые в приносящей доход деятельности запасы некоммерческой организации, оцениваются на отчетную дату по наименьшей из следующих величин:

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов.

В соответствии с п. 29 ФСБУ 5/2019 чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи.

Для целей бухгалтерского учета превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов. В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. При этом балансовой стоимостью запасов считается их фактическая себестоимость за вычетом данного резерва (п. 3 ФСБУ 5/2019).

С понятием подобного резерва мы уже сталкивались, но тогда он назывался «Резерв под снижение стоимости материальных ценностей». В соответствии с п. 25 уже не действующего ПБУ 5/01 «Учет материально-производственных запасов» материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

В принципе, смысл резерва почти такой же. Но раньше он создавался только в установленных случаях и формировался исходя из текущей рыночной стоимости запасов. А теперь формирование резерва под обесценение является обязанностью организаций, и формируется резерв исходя из чистой стоимости продажи запасов.

Нет обязанности формирования этого резерва только у организаций с правом на упрощенный бухгалтерский учет, у некоммерческих организаций, не занимающихся приносящей доход деятельностью, у организаций, принявшим решение оценивать запасы по справедливой стоимости, и у организаций, осуществляющих розничную торговлю, оценивающих товары по продажной стоимости с отдельным учетом наценок.

Учитывая новые требования, разработчики программы 1С:Бухгалтерия 8 решили автоматизировать в программе формирование резерва под обесценение. Но (наверное в коммерческих целях) это расширение функционала было произведено только в программе 1С:Бухгалтерия 8 редакция 3.0 версии КОРП. В данной статье мы на конкретном примере рассмотрим, как это работает в программе.

Для того, чтобы воспользоваться в программе этой новой разработкой, необходимо, во-первых, чтобы в настройках функциональности программы в разделе Дополнительно был включен расширенный функционал, а во-вторых, в форме настройки учетной политики по бухгалтерскому учету должен быть включен флажок «Создается резерв под обесценение запасов».

Настройка учетной политики по бухгалтерскому учету показана на Рис. 1.

Рис. 1

Теперь давайте рассмотрим небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц.

Организация «Рассвет» приняла решение о применении норм Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы», начиная с бухгалтерской отчетности за 2020 год.

Организация занимается выпуском и продажей готовой продукции, а также продажей покупных товаров. На конец 2020 года в бухгалтерском учете фактическая себестоимость запасов на складах организации составляет 5 000 000 рублей.

Отчет по остаткам запасов на конец года показан на Рис. 2.

Рис. 2

Сформируем Бухгалтерский баланс. Отображать суммы будем в тысячах рублей. Строка 1210 Запасы бухгалтерского баланса показана на Рис. 3.

Рис. 3

Организация приняла решение оценить запасы на отчетную дату по чистой стоимости продажи и, если это необходимо, сформировать резерв под обесценение запасов.

Для этого организации надо проанализировать остатки запасов. Как сказано в ФСБУ — признаками обесценения запасов могут быть, в частности, моральное устаревание запасов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта запасов.

Надо отметить, что в программе никаких специальных «инструментов» для анализа запасов (кроме отчета Остатки товаров по срокам хранения) нет. Результатом анализа является список номенклатуры запасов, подлежащих обесценению, с указанием чистой цены продажи (чистая стоимость продажи единицы запаса).

Как мы уже говорили, в соответствии с п. 29 ФСБУ 5/2019, чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи. При этом за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, принимается величина, равная приходящейся на данные запасы доле предполагаемой цены, по которой организация может продать готовую продукцию, работы, услуги, в производстве которых используются указанные запасы.

В случае, если определение указанной величины является затруднительным, за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, может быть принята цена, по которой возможно приобрести аналогичные запасы по состоянию на отчетную дату.

В результате анализа организация выявила три номенклатуры запасов, у которых фактическая себестоимость превышает их чистую стоимость продажи:

- во-первых, потерявший свои качества Материал 1, чистая цена продажи которого составляет 300 рублей (обесценение 50%);

- во-вторых, морально устаревшая Продукция А, чистая цена продажи которой составляет 750 рублей (обесценение 25%);

- в-третьих, пострадавший в результате снижения рыночной стоимости Товар Х, чистая цена продажи которого составляет 4 000 рублей (обесценение 20%).

У остальной номенклатуры запасов фактическая себестоимость примерно соответствует чистой цене продажи.

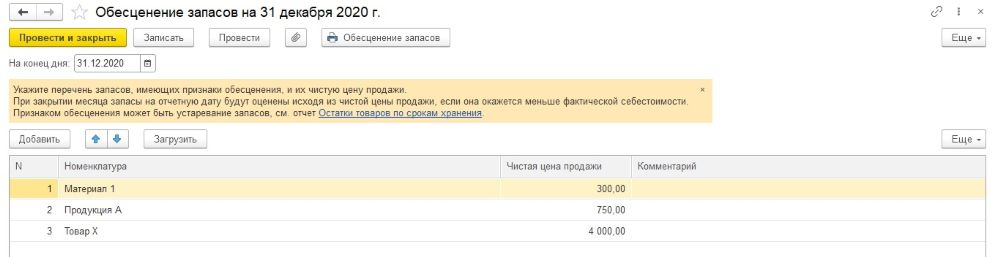

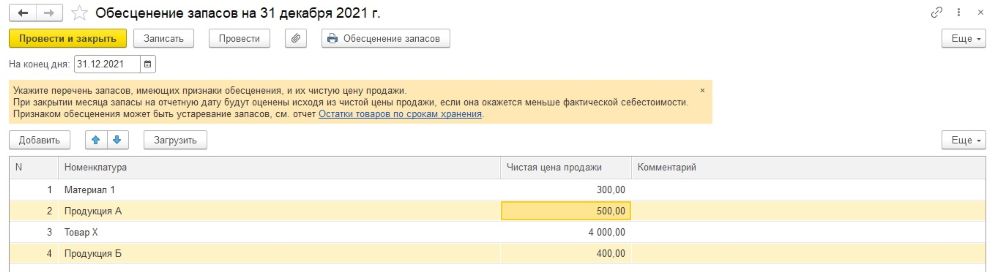

Для внесения в программу списка номенклатуры, подлежащей обесценению, используется документ Обесценение запасов. Документ очень простой. В «шапке» документа указывается дата обесценения запасов, а его табличная часть содержит всего два реквизита: Номенклатура и Чистая цена продажи. Табличная часть заполняется вручную или может быть заполнена (кнопка Заполнить) из внешнего файла.

При проведении документ никаких движений в регистрах не делает, он всего лишь является таблицей с информацией, которая будет использоваться программой при закрытии месяца.

Пример заполнения документа Обесценение запасов показан на Рис. 4.

Рис. 4

При установке в настройке учетной политики организации флажка Создается резерв под обесценение запасов, в разделе 3 обработки Закрытие месяца подключается новая регламентная операция Обесценение запасов.

В соответствии с п. 30 ФСБУ 5/2019, в случае обесценения запасов, организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение (п. 31 ФСБУ 5/2019).

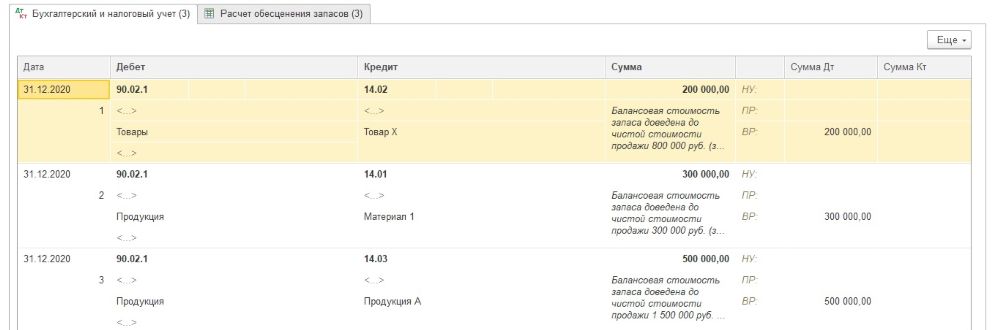

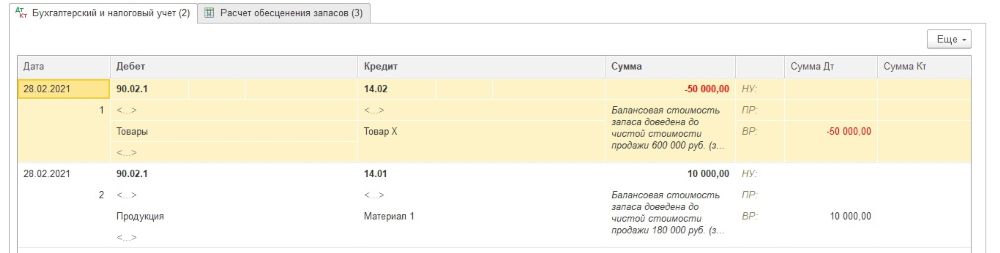

А теперь давайте «закроем» месяц и посмотрим бухгалтерские проводки новой регламентной операции.

Все полностью соответствует ФСБУ 5/2019. Программа рассчитала сумму превышения фактической себестоимости запасов над их чистой стоимостью и начислила по кредиту бухгалтерского счета 14 «Резервы под снижение стоимости материальных ценностей» резерв. В качестве счета дебета используется счет 90.02.1 «Себестоимость продаж». Обратите внимание, расходы признаются только в бухгалтерском учете. В соответствии с ПБУ 18/02, по дебету отражается временная разница. Аналитика счета дебета (номенклатурная группа) определяется из соответствующего элемента справочника Номенклатура.

Проводки регламентной операции Обесценение запасов показаны на Рис. 5.

Рис. 5

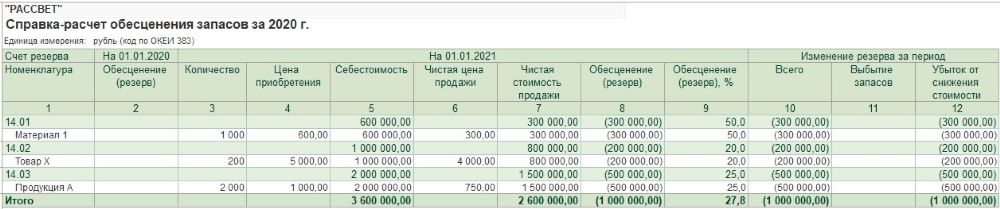

Расчет суммы начисления резерва очень прост. Для расчета чистой стоимости продажи программа умножает чистую цену продажи на количество единиц запаса. Затем вычитает полученную сумму из фактической себестоимости запаса. Если разница положительная, то признается обесценение запаса и начисляется резерв.

Справка-расчет обесценения запасов показана на Рис. 6.

Рис. 6

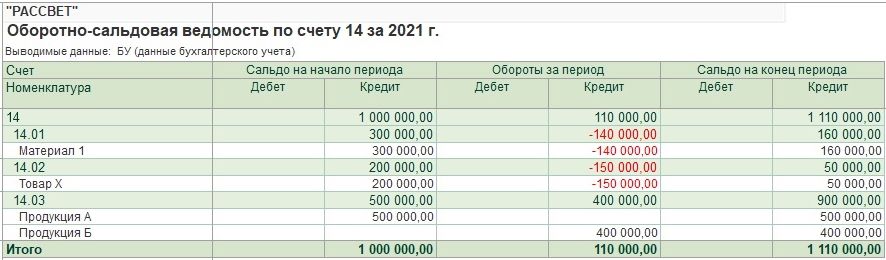

Давайте посмотрим оборотно-сальдовую ведомость по счету 14 «Резервы под снижение стоимости материальных ценностей» за 2020 год.

Как мы видим, для каждого вида запасов на счете 14 открыт отдельный субсчет. В нашем примере сумма резерва (кредитовое сальдо на конец периода) соответствует справке-расчету и составляет 1 000 000 рублей.

Оборотно-сальдовая ведомость по счету 14 показана на Рис. 7.

Рис. 7

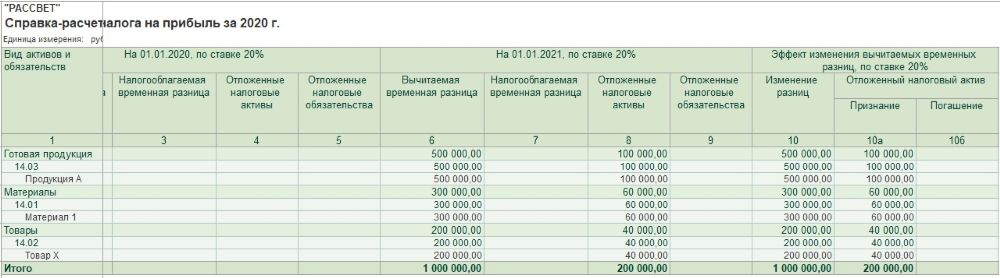

Резерв под обесценение запасов создается только в бухгалтерском учете. В НК РФ такого понятия не существует. Расходы при создании резерва также признаются только в бухгалтерском учете. В целях налогообложения прибыли никаких расходов или доходов не предусмотрено.

Таким образом, при создании резерва, расходов в бухгалтерском учете больше, чем в налоговом учете. Но в последующих периодах, при выбытии запасов, резерв восстанавливается и уменьшает расходы в бухгалтерском учете. При полном восстановлении резерва, расходы в бухгалтерском учете и в целях налогообложения выравниваются. Поэтому разницы, которые возникают между бухгалтерским и налоговым учетом, совершенно справедливо, в соответствии с ПБУ 18/02, классифицируют, как вычитаемые временные разницы.

Вычитаемые временные разницы (ВВР) приводят к начислению отложенных налоговых активов (ОНА).

ОНА = ВВР * СТнп = 1 000 000 руб. * 20% = 200 000 руб.

Обратите внимание. Временные разницы относятся к стоимости таких активов, как готовая продукция, материалы и товары. Хотя в учете никаких временных разниц в этих активах нет. Дело в том, что резерв под обесценение запасов уменьшает балансовую стоимость запасов. Поэтому программа (ПБУ 18/02 в программе) считает саму сумму резерва временной разницей.

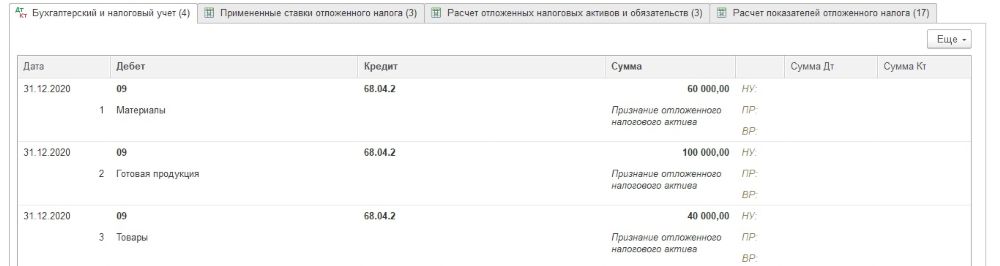

Справка-расчет и соответствующие проводки регламентной операции Расчет отложенного налогапо ПБУ 18 показаны на Рис. 8.

Рис. 8

Давайте заново сформируем Бухгалтерский баланс.

В соответствии с п. 30 ФСБУ 5/2019, балансовой стоимостью запасов считается их фактическая себестоимость за вычетом резерва под обесценение запасов.

Строка 1210 Запасы бухгалтерского баланса и ее расшифровка показаны на Рис. 9.

Рис. 9

Давайте посмотрим, что будет происходить с резервом под обесценение запасов при выбытии запасов.

Например, в январе 2021 года в организации выбыла ровно половина обесцененных запасов. Было продано 1000 единиц Продукции А и 100 единиц Товара Х. Материал 1 в количестве 500 единиц был передан в производство.

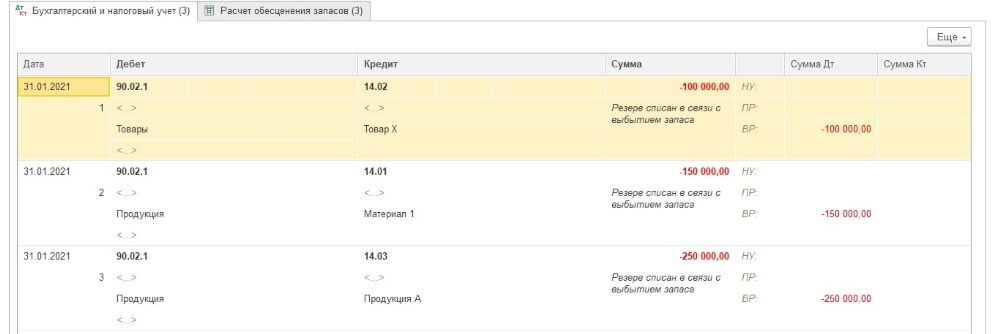

Проводки, связанные с выбытием вышеперечисленных запасов, показаны на Рис. 10.

Рис. 10

В соответствии с п. 31 ФСБУ 5/2019 величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде, в котором признана выручка от продажи этих запасов.

Регламентная операция Обесценение запасов, при закрытии месяца, уменьшит (сторнирует) по кредиту счета 14 сумму резерва под обесценение запасов и по дебету счета 90.02.1 уменьшит (сторнирует) сумму текущих расходов. Расходы уменьшаются только в бухгалтерском учете, поэтому регистрируются временные разницы.

Обратите внимание, в нашем примере резерв восстановился ровно на половину.

Проводки регламентной операции Обесценение запасов показаны на Рис. 11.

Рис. 11

При восстановлении резерва расходы уменьшились только в бухгалтерском учете, при этом, естественно, уменьшилась и сумма резерва. Для ПБУ 18/02 уменьшение суммы резерва равносильно уменьшению вычитаемых временных разниц. Уменьшение вычитаемых временных разниц (ВВР) приводит к погашению отложенных налоговых активов (ОНА).

пог. ОНА = умен. ВВР * СТнп = 500 000 руб. * 20% = 100 000 руб.

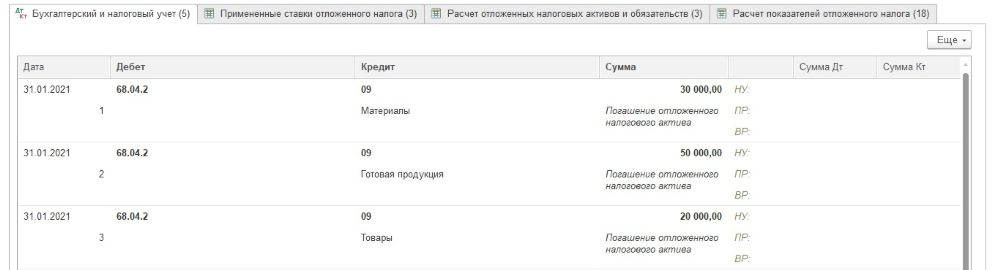

Справка-расчет и соответствующие проводки регламентной операции Расчет отложенного налога по ПБУ 18 показаны на Рис. 12.

Рис. 12

Реагирует резерв и на поступление обесцененных запасов. Здесь все зависит от стоимости приобретенного запаса. Если цена приобретения превышает чистую цену продажи, то требуется доначисление резерва. Если цена приобретения меньше чистой цены продажи, то требуется восстановление резерва.

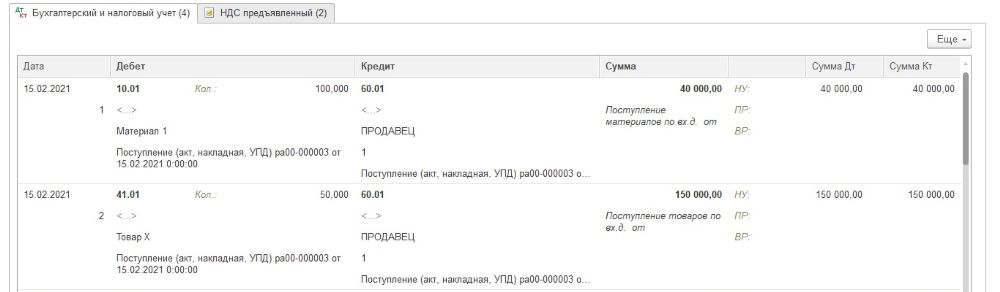

Например, в феврале 2021 года на склад организации поступило 100 единиц Материал 1 по цене 400 рублей за единицу (больше чистой цены продажи на 100 рублей) и 50 единиц Товара Х по цене 3 000 рублей за единицу (меньше чистой цены продажи на 1 000 рублей).

Проводки, соответствующие поступлениям запасов, показаны на Рис. 13.

Рис. 13

Посчитать, что произойдет с резервом, достаточно просто.

Стоимость приобретения партии материала составляет 40 000 рублей. Стоимость 100 единиц материала по чистой цене продажи (300 рублей) составляет 30 000 рублей. Фактическая себестоимость материала превышает чистую стоимость продажи на 10 000 рублей. Следовательно, на эти 10 000 рублей должен быть пополнен резерв под обесценение запасов.

Стоимость приобретения партии товара составляет 150 000 рублей. Стоимость 50 единиц Товара Х по чистой цене продажи (4 000 рублей) составляет 200 000 рублей. Фактическая себестоимость товара меньше чистой стоимости продажи на 50 000 рублей. Следовательно, на эти 50 000 рублей резерв должен быть восстановлен.

Проводки регламентной операции Обесценение запасов показаны на Рис. 14.

Рис. 14

При необходимости нового обесценения запасов на новую отчетную дату, требуется создать новый документ Обесценение запасов. Так как регламентная операция «видит» только один последний документ, то новый документ Обесценение запасов рекомендуется создавать путем копирования предыдущего документа.

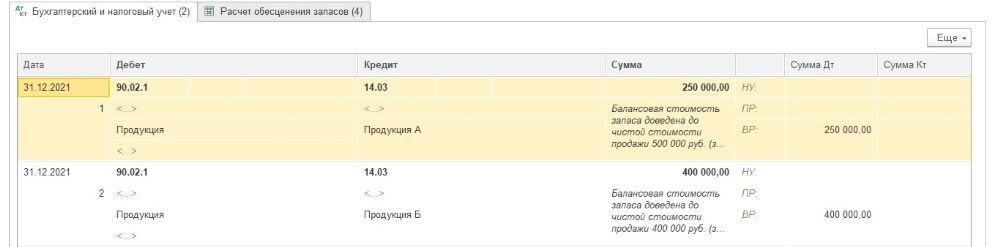

Например, дополнительно к тому обесценению запасов, что было проведено в конце прошлого 2020 года, в декабре 2021 года надо провести очередное обесценение запасов:

- во-первых, морально устаревшая Продукция А еще раз обесценивается до чистой цены продажи, равной 500 рублям;

- во-вторых, выявлена еще одна морально устаревшая Продукция Б, чистая цена продажи которой составляет 400 рублей.

В нашем примере нам необходимо всего лишь скопировать предыдущий документ Обесценение запасов, исправить в строке № 2 чистую цену продажи Продукции А и добавить новую строку, указав Продукцию Б и ее чистую цену продажи.

Новый документ Обесценение запасов показан на Рис. 15.

Рис. 15

Соответственно, регламентная операция Обесценение запасов доначислит резерв по запасу Продукция А и начислит резерв по запасу Продукция Б.

Проводки регламентной операции показаны на Рис. 16.

Рис. 16

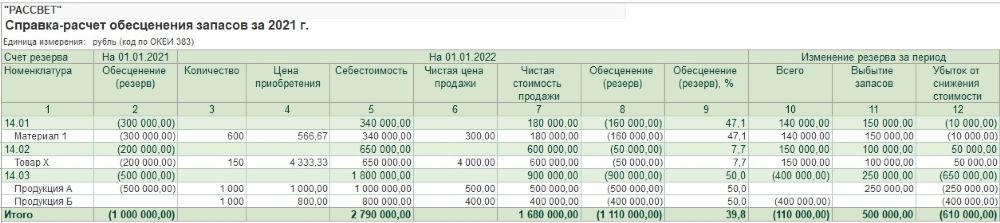

Я специально (чтобы подробно рассказать о ситуациях, которые влияют на сумму резерва под обесценение запасов) ежемесячно при закрытии месяца использовал регламентную операцию Обесценение запасов. Это делать совершенно необязательно. Достаточно использовать эту операцию только в конце отчетного периода, а в остальные месяцы пропускать. Независимо от того выполняется ли операция каждый месяц или только один раз в конце года, итоговый результат будет одинаковым.

Справка-расчет обесценивания запасов за 2021 год показана на Рис. 17.

Рис. 17

Оборотно-сальдовая ведомость по счету 14 на конец года полностью соответствует справке-расчету и показана на Рис. 18.

Рис. 18

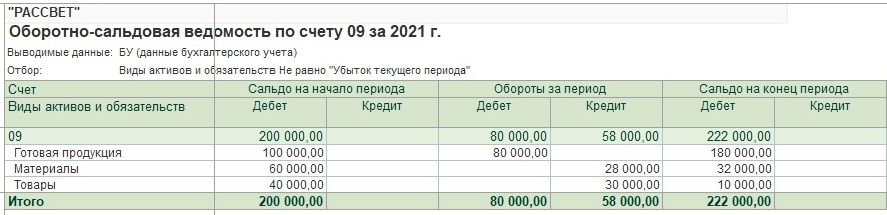

Теперь давайте посмотрим, как ведут себя отложенные налоговые активы, начисленные по видам запасов из-за создания резерва.

На конец прошлого года сумма резерва под обесценение запасов составляла 1 000 000 рублей. В соответствии с этой суммой в прошлом году были начислены отложенные налоговые активы.

ОНА = ВВР * СТнп = 1 000 000 руб. * 20% = 200 000 руб.

На конец 2021 года сумма резерва под обесценение запасов составляет 1 110 000 рублей. Значит, на конец 2021 года сумма отложенных налоговых активов должна составлять 222 000 рублей.

ОНА = ВВР * СТнп = 1 110 000 руб. * 20% = 222 000 руб.

Оборотно-сальдовая ведомость по счету 09 показана на Рис. 19.

Рис. 19

Рассмотрев наш пример, мы увидели, что бухгалтерский учет резерва под обесценение запасов достаточно прост — расчеты не очень сложные. Как мы уже отметили в начале статьи, автоматизация процесса создания и восстановления резерва произведена разработчиками только в программе 1С:Бухгалтерия 8 редакция 3.0 версии КОРП. Бухгалтерам, использующим программу версии ПРОФ или БАЗОВАЯ, работать с резервом под обесценение запасов (если это необходимо) придется вручную.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Продажа, внедрение и сопровождение 1С

Фиксированные тарифы на сопровождение, консультации, поддержка

Комментарии

2за чем ещё лишних проводок добавили

Обновление загрузили и продолжаем работать дальше, ничего не поменялось