Уголовка по налогам: как себя обезопасить и что изменилось за два года

Вы собственник бизнеса или генеральный директор? Вам от 30 до 49 лет? У вас высшее образование? Проживаете в федеральном центре? 78% осужденных по ст. 199 УК РФ «Уклонение от уплаты налогов организациями» такие же как вы. Как не пополнить печальную статистику в 2018 году — в нашей новой эксклюзивной статье.

Не трудно заметить, что большинство семинаров по оптимизации налогов, структурированию и дроблению бизнеса, проводимых разными спикерами от Москвы до Урала, начинаются с одной темы — уголовной ответственности предпринимателей. Эта же тема нагнетается в рекламе с изображением наручников на запястьях дяденек в костюмах, в статьях, раздаточных материалах и находит живой отклик у собственников бизнеса, ведь страх — мощнейшая эмоция, а в России зарекаться от суммы до тюрьмы непринято. Но мы предлагаем убрать лишние эмоции и разобраться объективно: сколько, за что и почему было привлечено предпринимателей к уголовной ответственности, и главное, — как не пополнить их ряды.

В своем исследовании мы использовали только официальные данные МВД, Генеральной прокуратуры, Следственного комитета, ФНС, Росстата, а также Департамента судопроизводства Верховного суда РФ (за первые 6 месяцев 2017 года) и только по налоговым составам преступлений (ст. 199 — 199.4 УК РФ).

Конечно, мы могли бы проанализировать все «предпринимательские» составы, включая ст. 159 УК РФ «Мошенничество», но это было бы простым нагромождением ничего не значащих цифр, так как среди таких преступлений значительную долю составляют типичные мошенничества, которые только статистически являются «предпринимательскими».

А вот налоговые составы преступлений и формально, и фактически являются на 100% предпринимательскими и характеризуют усиление или ослабление административного контроля государства, а также его эффективность.

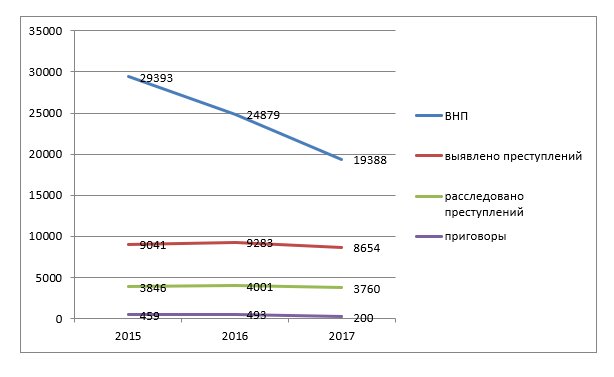

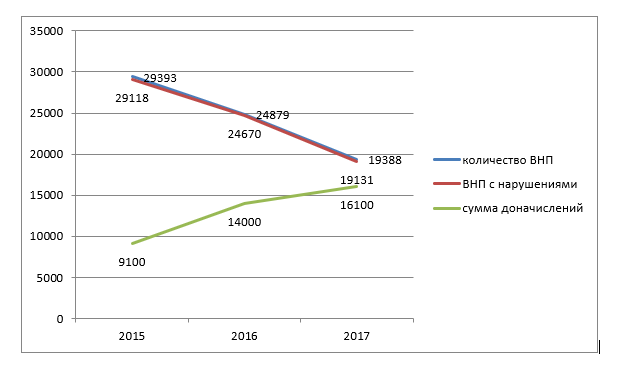

Итак, мы сопоставили данные за 2015-2017 годы о количестве проведенных выездных налоговых проверок, выявленных и расследованных преступлениях, а также о приговорах, и вот что получили:

При снижении количества выездных налоговых проверок на 34% с 2015 года, количество материалов проверок, возбужденных уголовных дел и приговоров практически не изменилось. Так что арифметически вероятность возбуждения уголовного дела по уклонению от уплаты налогов как будто бы не увеличилась. В соответствии с п. 9 ст. 144 УПК РФ, следователь может возбудить уголовное дело по налоговому преступлению и до получения из налогового органа заключения о нарушении НК РФ или информации о результатах мероприятий налогового контроля. Так, в Письме Следственного комитета РФ от 13 сентября 2017 г. N

Таким образом, только половина дел о налоговых преступлениях, возбуждается по результатам выездных налоговых проверок, но даже с учетом этого обстоятельства, в 2015 году процент возбужденных уголовных дел от количества ВНП составил 13%, в 2017 году — уже 19%.

При этом эффективность ВНП составляет в среднем 99%, сумма доначислений стабильно растет вместе с сокращением общего количества выездных налоговых проверок.

Кого и за что сажают? В уже упомянутом Письме Следственного комитета РФ от 13 сентября 2017 г. N

Обращает внимание, что эти схемы не являются новыми и встречаются в судебной практике как минимум с начала 2010 годов, что указывает на устойчивую тенденцию: эффективность и результативность административного контроля растет, а типовые способы оптимизации налогов не изменяются, оставаясь шаблонными.

К такому же выводу можно прийти и изучив судебную практику: проанализировав более двухсот приговоров мы не нашли ничего нового: все та же необоснованная налоговая выгода, использование фирм-однодневок, не удержание НДФЛ, не исчисление и неуплата НДС и налога на прибыль и т.д. Как и в 2015-2016 годах приговоры во многом не показательны из-за освобождения значительной части осужденных от наказания на основании амнистии в связи с 70-летием Победы в Великой Отечественной войне (в 2018 году эффект от амнистии как способа освобождения от наказания исчезнет).

Следует обратить особое внимание, что в подавляющем большинстве приговоров, суды удовлетворяют гражданские иски прокуроров о взыскании ущерба, причиненного преступлением — недоимки, штрафа, пени в полном размере (даже при освобождении от уголовного наказания в связи с амнистией).

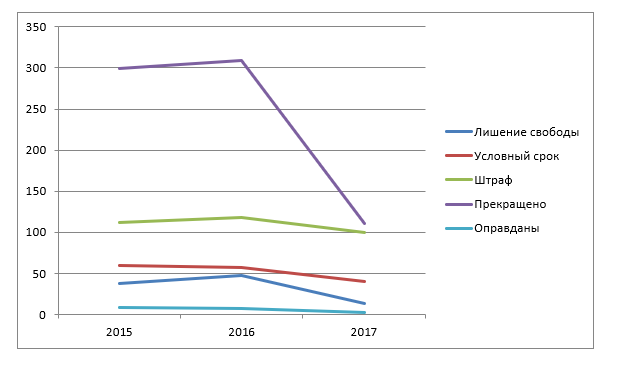

Что касается суровости наказаний (за 2017 год приводим данные за 6 первых месяцев):

Обратим внимание на значительное количество прекращенных уголовных дел «по иным основаниям». В эту категорию попадают два основных блока:

1. Прекращенные уголовные дела на основании ст. 28.1 УПК РФ — суд, а также следователь прекращает уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении налоговых преступлений, в случае, если до назначения судебного заседания ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме (недоимка, штрафы, пени).

2. Истечение срока давности привлечения к уголовной ответственности. Например, преступление, предусмотренное ч. 1 ст. 199 УК РФ — небольшой тяжести, а значит на основании ст. 78 УПК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления истекло два года. При этом сроки давности исчисляются со дня совершения преступления и до момента вступления приговора суда в законную силу.

Выводы. При общем снижении количества ВНП (при увеличении их эффективности), результативность работы правоохранительных органов возросла. Количество оправдательных приговоров стабильно не превышает 0,2%, при этом влияние амнистии в 2018 году прекратится. Уголовные дела в 2018 году будут охватывать недоимки, возникшие в 2014-2016 годах, т.е. период начала работы АСК НДС-2. С учетом сокращения оптимизации НДС с помощью фирм-однодневок, фокус налоговиков и правоохранителей в 2018 году сосредоточиться на том бизнесе, который проигнорировал возможности автоматизации контроля. При этом, для поддержания статистических данных и наполняемости бюджета, административный контроль усилится в отношении схем оптимизации налога на прибыль с помощью дробления бизнеса.

По результатам как мероприятий налогового контроля, так и расследования налоговых преступлений, налогоплательщика обязывают возместить недоимку, штраф и пени либо в рамках арбитражного, либо уголовного процесса, при этом уголовная ответственность (включая штраф) не освобождает от обязанности возместить ущерб бюджету в полном размере.

P.S. Хотелось бы закончить статью на позитивной ноте, но сделать это затруднительно. В очередной раз напоминаем: предпринимательская деятельность основана на риске, а не на страхе. Но риски должны быть контролируемыми, а значит структура бизнеса должна обеспечивать не только безопасность активов бизнеса и собственников, но и предусматривать меры защиты от возможного привлечения к уголовной ответственности.

Начать дискуссию