Процессно-ориентированное управление затратами (ABC/ABM)

Материал из Книги "Управленческий учет и отчетность. Постановка и внедрение" 2006 г. Изд-во "Вершина"/

Что касается процессно-ориентированного управления, то оно достаточно подробно описано в SMA. В частности, технологии внедрения ABC-костинга посвящено SMA 4T «Внедрение процессно-ориентированного управления затратами».

Игорь Аверчев

I. Предпосылки

Наличие точной и релевантной информации о стоимости важно для любой организации, которая собирается поддерживать или улучшать свою конкурентоспособность. На протяжении многих лет организации функционировали, считая, что информация о стоимости их продукции фактически отражает затраты на производство продукции и услуг, тогда как на самом деле это совершенно неверно. Скрывая свои недостатки за маской точности, слишком обобщенные системы учета затрат на самом деле вводили тех, кто принимает решения, в заблуждение, приводя к принятию решений, не согласующихся с потребностями и целями организации.

Процессно-ориентированное управление затратами (АВС) является ценной концепцией, которую можно применять для корректировки недостатков чрезмерно обобщенных систем учета затрат из прошлого. Применение этой концепции приводит к созданию системы, которая в конечном итоге переносит затраты организации на стоимость продукции и услуг, для производства которых требуется понести эти затраты.

Во многих организациях внедрение системы АВС из обычной разработки более правильного подхода к определению затрат на производство продукции (процессов, услуг, функций) переросло в средство усовершенствования операций за счет управления носителями функций, приводящих к возникновению затрат. Они используют АВС для поддержки основных решений относительно линеек продукции, сегментов рынка и взаимоотношений с заказчиками, а также для моделирования воздействий в результате усовершенствования процессов. Организации, использующие системы глобального управления качеством, пользуются как финансовыми, так нефинансовыми данными системы АВС в качестве средств измерения.

Систему АВС можно использовать для измерения, так как она обеспечивает межфункциональное, интегрированное представление фирмы и ее бизнес-процессов.

II. Охватываемая информация

Положение SMA 4T «Внедрение процессно-ориентированного управления затратами» включает в себя обзор процесса разработки и внедрения системы АВС. Описанные здесь принципы можно применять для разработки экономичной системы АВС, соответствующей нуждам организаций любого масштаба вне зависимости от вида деятельности. Предполагается, что читатель уже знаком с основными понятиями концепции АВС.

Это руководство предназначено для управленческих бухгалтеров и других лиц, принявших решение о внедрении АВС. Оно предоставляет им следующую информацию:

углубляющую понимание ролей и обязанностей управленческих бухгалтеров в проектах внедрения АВС;

подтверждающую необходимость пересмотра системы, существующей в организации;

обзор опыта внедрения эффективных систем АВС;

о практических методах разработки систем АВС;

об альтернативных подходах к внедрению системы АВС;

о рекомендациях по извлечению фактических выгод от внедрения новой системы АВС.

Это руководство поможет читателю разработать такую систему АВС, которая обеспечит более точное понимание затрат по продукции и услугам, бизнес-процессов и операций для принятия более разумных решений. III. Определение АВС

Главное различие между традиционным методом учета затрат и АВС заключается в следующем: традиционный метод учета затрат распределяет затраты на продукцию на основе атрибутов единицы продукции. Типичные атрибуты: количество человеко-часов прямых трудозатрат, потраченных на изготовление единицы продукции, закупочная стоимость перепроданных товаров или количество потраченных дней. Распределения, следовательно, напрямую зависят от объема произведенной продукции, стоимости проданных товаров или дней, потраченных на обслуживание заказчика. Системы АВС фокусируются на деятельности, требуемой для производства продукции или оказания услуг.

ABC отслеживает накладные расходы по продуктам или услугам, идентифицируя ресурсы, виды деятельности, затраты на них и объем, необходимый для выпуска определенного объема продукции. Для вычисления стоимости каждой операции используется единица выпуска. Стоимость отслеживается по продукции или услуге путем определения количества единиц выпуска, потребленного каждой операцией за период времени.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

ABC применяется не только для производственных организаций, но и для предприятий сферы обслуживания, финансовых, медицинских и правительственных учреждений. Некоторые банковские организации давно используют этот метод под названием «калькуляция себестоимости единиц» (юнит-костинг). Калькуляция себестоимости по единицам используется для вычисления затрат на банковские услуги путем определения стоимости и потребления единиц выпуска деятельности, необходимых для оказания каждой услуги.

IV. Роль управленческого бухгалтера

Системы АВС невозможно успешно внедрить без активной поддержки со стороны управленческих бухгалтеров. Поскольку традиционные системы учета затрат являются предметом ответственности управленческих бухгалтеров, им трудно смириться с фактом, что эти системы могут быть неадекватными, неточными или обманчивыми. И до тех пор пока эти ключевые фигуры не убедятся в том, что традиционные методы более не работают и что их должен заменить метод АВС, внедрение системы ABC обречено на провал.

Управленческие бухгалтеры обладают опытом, который поможет им правильно сориентировать систему АВС с самого начала. Их знания могут помочь правильно идентифицировать единицы анализа (продукцию, процесс и т. д.) и возможные причины неадекватности системы учета затрат.

В ходе внедрения системы АВС роль управленческих бухгалтеров важна, потому что они обладают информацией, необходимой для того, чтобы определить, до какой степени детализации должна доходить новая система учета, и лучше других знают движение затрат во всей организации. Они также лучше всех разбираются в потоках информации, которая необходима для внедрения и поддержания системы.

Управленческие бухгалтеры должны использовать свои технические знания и понимание концепции, проявлять энтузиазм, творческий подход и способность преодолевать реальные или потенциальные препятствия, чтобы довести внедрение системы АВС до успешного завершения.

V. Убеждение организации в необходимости перемен

Внедрение успешной системы АВС будет невозможным, если оно не будет поддерживаться на всех уровнях организации. В первую очередь руководству необходимо показать, что существующая практика учета затрат не отвечает всем требованиям организации. Причина может заключаться в том, что существующая система перестала правильно отражать работу организации или изменился тип информации, требуемой руководству для принятия решений в современных условиях жесткой конкуренции. Затем руководству можно показать, как эффективно можно использовать систему для удовлетворения этих требований. Руководство, особенно высшее, должно убедиться в том, что система АВС имеет важнейшее значение для всех и каждого.

Разъясняя руководителям организации необходимость внедрения системы АВС, важно сделать акцент не только на вопросах бухгалтерского учета, но и на роли и сложности «человеческого фактора». Особенно это касается показателей результатов деятельности, которые, без сомнения, требуют пересмотра в рамках концепции новой системы АВС.

Важным условием повышения мотивации руководства и последующего успеха проекта является обучение всех сотрудников организации. Для этой цели руководителям организации необходимо показать:

как работают одна или несколько дисфункциональных частей существующей системы учета затрат и почему они не отвечают информационным потребностям организации;

как такие условия могут привести к получению неточной или ложной информации;

как такая информация может заставить руководителей принимать решения, расходящиеся со стратегическими задачами организации и с их личными интересами.

После того как руководство осознает недостатки существующей системы, ему можно показать, как с помощью метода АВС можно кардинально избавиться от неточной информации о затратах и ошибочных решений. На этом этапе важно, чтобы на любые высказываемые руководителями возражения были приведены удовлетворяющие всех доводы. Чтобы внедрение новой системы достигло успеха, вся организация должна приветствовать вводимые перемены.

Наконец, переход к системе АВС необходимо представить как способ снижения затрат, подобно любому другому виду инвестиций. Хотя оценивать размер выгод несколько легче, чем, например, экономию трудозатрат, полученную от новых капитальных инвестиций в оборудование, их все равно необходимо оценить в том плане, насколько переход к методу АВС поможет организации добиться наиболее выгодных инвестиционных возможностей.

VI. Планирование внедрения

Если недостаточно точно определить цели проекта (внедрение системы АВС), его результатом будет внедрение такой системы АВС, которая будет отвечать потребностям некоторой теоретической организации, но не конкретной, ради которой все было задумано.

Существует несколько подходов к проектированию и внедрению системы АВС. Не существует подхода, который бы реализовывал задачи по принципу «все в одном». Без четко поставленной задачи система АВС, сформированная в ходе проекта, не будет удовлетворять нуждам организации с точки зрения эффективности затрат.

В небольших и средних организациях внедрение АВС можно начинать сразу. В крупных фирмах перед полномасштабным внедрением этой системы рекомендуется вначале запустить один или несколько пилотных проектов. Пилотные проекты реализуются на небольшом участке предприятия с использованием его фактических и бюджетных данных за определенный период. В ходе реализации пилотных проектов идентифицируются операции, носители затрат, связанные с ними объемы и точки вхождения затрат, а также выполняется привязка затрат. Знания и опыт, полученные в ходе работы над пилотными проектами, позволяют сократить время и ресурсы при полномасштабном внедрении АВС.

Если принято решение с самого начала осуществлять полное внедрение, необходимо применять поэтапный подход. Структура поэтапного подхода во многом совпадает со структурой пилотного подхода, но включает больше участков, данных и анализа. Охватываемая информация и число этапов зависят от намеченных целей проекта, но все этапы будут переосмыслены с точки зрения моделирования системы затрат для организации и разработки оптимизированных затрат, прибыли и результатов деятельности по всей организации с целью повышения качества информации и усовершенствования результатов по видам деятельности организации.

Возможно, что задачей системы АВС будет просто предоставление точной информации для определения возможных цен. В этом случае потребуется решение, отличное от того, когда ставится задачи создания и отслеживания новых методов измерения результатов деятельности на повседневной основе. Аналогично, если задачей является разработка системы в несколько этапов либо для пилотного проекта, а не для всей организации, в этом случае также потребуется выбрать отличный подход к системе.

Организациям следует быть осторожными при выборе подходов, которые охватывают неполный спектр их функций. Здесь существует опасность упустить операции и затраты на участках, не охватываемых системой.

После постановки и формулировки задач системы прежде, чем начать проект, необходимо задать себе несколько вопросов.

Кто будет владеть новой системой АВС?

Владение новой системой должно быть согласовано с ее основными задачами. Почти во всех случаях рекомендуется в качестве владельца выбрать кого-нибудь, кто отвечает не за финансовые виды деятельности. Например, если главной задачей является повышение эффективности операций, система будет работать лучше всего под руководством оперативного персонала. Поскольку этот персонал воспринимает систему как свою, она будет использоваться более эффективно, чем если бы она управлялась финансовыми работниками.

Насколько сложной и детализированной должна быть система?

Чтобы система АВС была эффективной, она должна допускать определенный компромисс между точностью, гибкостью и стоимостью. Здесь снова следует учитывать главные задачи системы. Если система используется для поддержки процесса усовершенствования, она должна быть более детализированной, чем если бы ее целью была оценка рентабельности производственной линии. Относительно жесткая система может быть более детализированной, чем гибкая. Слишком простая система может быть недостаточно точной, а слишком сложная в конечном счете может оказаться слишком дорогостоящей.

Какая требуется степень точности системы и какой уровень детализации она обеспечит?

Задачи системы - это ключ к достижению компромисса между точностью и детальностью. Если новая система должна поддерживать стратегические решения, то достаточен более низкий уровень точности. Если требуется поддержка тактических и других каждодневных решений - точность должна быть выше.

Будет ли система интегрироваться в структуру каждодневного финансового учета или будет автономной системой, работающей отдельно от других?

Во многих организациях хорошо продуманная и периодически обновляемая модель операций является достаточной для потребностей АВС. Независимое внедрение позволяет им значительно улучшить качество финансовой информации, не прерывая своих каждодневных операций. Хотя может быть полезно накапливать в рамках ABC определенную информацию, которая ранее игнорировалась. Эти данные используются только для тестирования и обновления модели, а не для регистрации операций. Такой подход особенно полезен для малых и средних организаций, но он может быть эффективным первым шагом при внедрении АВС в крупных организациях.

Если одной из поставленных задач является создание независимой модели, а другой - полномасштабная интеграция АВС в существующие системы каждодневного учета и управления, в такой ситуации роль системы АВС будет шире роли системы традиционного учета затрат. Она станет основным источником информации для совершенствования бизнес-процессов, планирования и исключения (сокращения) бесполезных функций. С такой системой все исходящие с нижних уровней отчеты адаптируются под потребности АВС, включая план счетов, структуру центров затрат, процедуры учета запасов и стоимости реализации, внутрихозяйственные расчеты и распределение расходов по оплате труда, финансовые и управленческие отчеты и все другие связанные с затратами аспекты учета. Очевидно, что большие изменения потребуются и в системе обработки данных, на основе которой осуществляется учет.

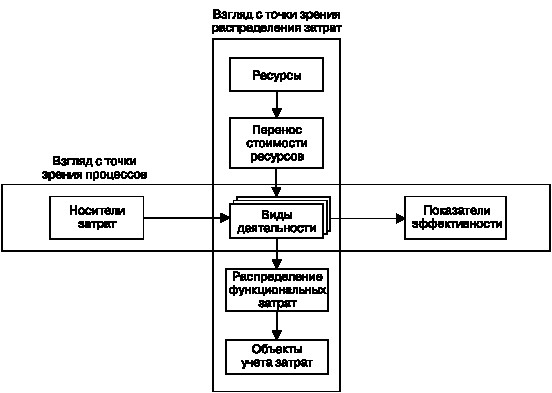

Систему АВС можно рассматривать с двух точек зрения: назначения затрат и представления процессов. Рассмотрение с точки зрения назначения затрат позволяет получать информацию о ресурсах, деятельности и объектах затрат. Рассмотрение же с точки зрения процессов дает оперативную (и часто - нефинансовую) информацию об этих видах деятельности. Оба эти представления ABC показаны на рис. 10.1. Представление АВС с точки зрения назначения затрат показано в вертикальной части рисунка, а представление с точки зрения процессов - в горизонтальной части.

Рис. 10.1. Представление АВС

Какой подход следует применить при рассмотрении системы АВС с точки зрения назначения затрат?

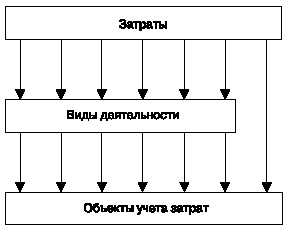

Все подходы к рассмотрению системы АВС с точки зрения назначения затрат можно разбить на две основные группы: двухэтапный подход и многоэтапный.

При двухэтапном подходе субсчета главной книги распределяются по различным видам деятельности в соответствующих пропорциях с использованием носителей затрат «первого этапа». Затраты, накопленные этими видам операций, затем распределяются на носители затрат «второго этапа». Например, такие затраты, как «медицинская страховка» и «электроэнергия» могут быть назначены по деятельности на основе количества человек и часов работы оборудования в качестве первичных носителей. Затраты, накопленные в различных видах операций, могут быть затем распределены на продукцию на базе носителей второго этапа, таких как «заказы», «часы работы оборудования», «человеко-часы» и т. п. Этот подход показан на рис. 10.2.

Рис. 10.2. Двухэтапный подход

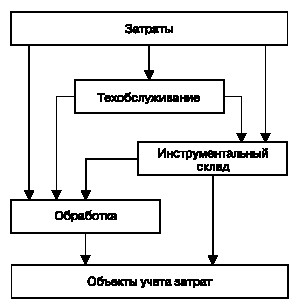

Многоэтапный подход применяется для более точного отражения фактического движения затрат по всей организации. Вместо попытки в два этапа проследить путь затрат от точки их возникновения до объекта их учета акцент ставится на взаимосвязях между разными операциями, а также между операциями и объектами учета затрат. При таком подходе затраты отслеживаются от точек их возникновения до объектов их учета в несколько этапов, каждый из которых основан на причинно-следственной связи.

Например, виды деятельности «техобслуживание» и «инструменты» будут накапливать затраты, напрямую связанные с ними. При двухэтапном подходе затем определяются носители второго этапа для распределения затрат этих функций по объектам учета затрат. При многоэтапном подходе признается, что операция «техобслуживание» не связана напрямую с объектами учета затрат. Он поддерживает другие операции (включая инструментальную), а инструменты напрямую связаны с объектами учета затрат и другими операциями. Затраты, накопленные этими видами деятельности, будут распределяться либо на объекты учета затрат, либо на другие операции на основе потребности в этих операциях, услугах или ресурсах. Это видно на рис. 10.3.

Рис. 10.3. Многоэтапный подход

Двухэтапный и многоэтапный подходы могут использоваться для получения информации о ресурсах организации, операциях и объектах учета затрат и для получения данных, составляющих представление АВС в виде процессов.

После ответа на вышеприведенные вопросы проект АВС может двигаться дальше. Как в любом другом проекте по внедрению корпоративной системы, для успеха необходимо обеспечить формальную структуру управления проектом и план проекта. В структуру войдут:

координационный комитет, состоящий из руководителей высшего звена, обеспечивающих соответствие системы АВС стратегическим задачам организации и ее поддержку со стороны всех заинтересованных участков;

руководитель проекта, отчитывающийся перед координационным комитетом, и управляющий работой межфункциональной команды;

участники команды - их число и степень участия в проекте будут зависеть от специфики проекта.

Важно, чтобы все затрагиваемые системой АВС лица участвовали в ее разработке и внедрении, чтобы новая система получала одобрение по всей организации и была более продуманной.

Необходимо разработать формальный план, график и бюджет проекта. В плане должны быть четко сформулированы конкретные результаты проекта, задачи, которые необходимо выполнить, и дана оценка времени, которое потребуется на выполнение каждой задачи. Эти задачи затем должны быть выстроены в логическую последовательность для построения графика. Внутренние и внешние затраты должны быть оценены и согласованы с планом для разработки поэтапного бюджета, который позволит отслеживать ход работы над проектом и его стоимость.

Другим важным элементом успешного внедрения АВС является обучение. Хотя необязательно, чтобы руководители стали экспертами в области АВС, они должны понимать потребность в новой системе, ее преимущества и основные концепции. С другой стороны, члены команды проекта, которые фактически отвечают за разработку и внедрение АВС, должны четко понимать, что и как делается в этой системе. Поскольку ABC является в равной степени и искусством, и наукой, недостаточно просто освоить принцип работы. Для разработки и внедрения необходимо понять и осмыслить различные альтернативные подходы, масштабы и принципы работы системы, чтобы выбрать и использовать те из них, которые дадут наилучшие результаты для конкретной организации.

Те, кто будет наполнять систему информацией - как на этапах ее разработки, так и на этапе внедрения, должны понимать значимость предоставляемых ими данных. Неправильные ответы на вопросы, задаваемые командой проекта на этапах разработки, могут привести к неправильному построению системы. Отсутствие понимания того, какие данные должны вводиться в систему после ее запуска, приведет к неточному отражению затрат. Для обеспечения точности ввода данных необходимо провести учебные курсы, разработанные для каждой группы сотрудников.

Наконец, система не будет эффективной, если пользователи не будут понимать новую информацию, которую дает АВС. В некоторых организациях АВС будет противоречить многим фундаментальным принципам, которые менеджеры всегда считали неоспоримыми. Например, многие производственные компании десятки лет считали, что эффективность прямых трудозатрат является основным показателем производительности. В системе АВС многие из этих компаний увидят, что прямые трудозатраты являются несущественным компонентом уравнения стоимости и что акцент на эффективности прямых трудозатрат мешает видеть важные проблемы. Некоторые увидят, что прямые трудозатраты на самом деле играют совсем незначительную роль в их бизнесе. Чтобы эти люди эффективно использовали новую появившуюся информацию, команда проекта должна добиться понимания ими выходных результатов новой системы и того, как лучше всего их применять для совершенствования работы организации.

VII. Сбор информации

Информацию, необходимую для проекта АВС, можно разделить на два типа: концептуальную и статистическую. Концептуальная информация необходима для разработки общей модели системы АВС, а статистическая - для моделирования движения затрат. Статистическая информация служит также в качестве черновых данных, на основе которых формируется и проверяется некоторая концептуальная информация.

Целью сбора информации является задача накопления данных, необходимых для:

идентификации операций, выполняемых организацией (для представления назначения затрат и для представления процессов);

идентификации элементов затрат (для представления в виде назначения затрат) и показателей результатов деятельности (для представления в виде процессов);

определения взаимосвязей между различными видами деятельности и элементами затрат (для представления в виде назначения затрат);

идентификации и измерения носителей затрат, определяющих рабочую загрузку (для представления в виде процессов), вызывающую вхождение затрат в деятельности, а накопленных функциональных затрат - в другие деятельности или в продукцию/услуги организации (для представления в виде назначения затрат).

Идентификация деятельности. Теоретически даже очень маленькая фирма может идентифицировать у себя неограниченное число операций. В ходе идентификации следует руководствоваться принципом существенности и задачами системы АВС. Например, если задача стратегическая (например, повысить прибыльность линейки продукции, разработать (скорректировать) ценовую политику и т. п.), основным требованием в этом случае будет точное отнесение затрат на объекты их учета. В таких случаях операции могут быть определены достаточно широко. Если стоит задача усовершенствовать операции (например, исключить бесполезные, не добавляющие ценности процессы), потребуется информация как об операциях, так и об объектах учета затрат. В таких случаях операции должны быть определены более узко.

Принцип существенности будет также влиять на идентификацию операций. Например, органи- зация, процесс закупки в которой ведут только 2 сотрудника, не получит той выгоды от разделения этого процесса на двенадцать отдельных операций, какую будет иметь организация со штатом в 50 человек.

Операции могут быть идентифицированы при помощи декомпозиции функциональных участков на составляющие их операции. Например, процесс закупки можно разложить на микро-операции, как показано на рис. 10.4.

Возможная композиция функциональных центров (рассматриваемая в разделе VIII «Проектирование системы АВС») должна выполняться с учетом уровня деталей, согласно которому необходимо идентифицировать операции.

Рис. 10.4. Декомпозиция процесса закупки на деятельности

Идентификация элементов затрат. Элементами затрат являются затраты, связанные с ресурсами организации, включая труд, капитал, станки, здания, основные и вспомогательные материалы, оборудование и коммунальные услуги. Главная книга организации обычно служит хорошим источником информации о таких элементах, но в ней очень редко реализовано разделение затрат по выполняемым операциям.

Измерители результатов деятельности являются показателями выполненной работы и результатов, достигнутых при выполнении деятельности. Измерители могут быть как финансовыми, так и нефинансовыми. Они отражают, насколько хорошо деятельность удовлетворяет нужды внутренних и внешних клиентов.

Определение взаимосвязи между операциями и элементами затрат. Проектировщик системы ABC должен назначить затраты согласно главной книге по видам деятельности. Характер такого назначения зависит от взаимосвязей между различными видами операций и этими элементами затрат.

Элементы затрат можно привязывать к операциям в соответствии с их измеряемым начислением (например, потребление электроэнергии согласно счетчику, начисление затрат по техобсл уживанию по заказ-наряду, начисление затрат на производство заявки по поставщикам) или методом оценки (в соответствии с результатами опросов и интервью).

Необоснованные распределения необходимо по возможности свести к минимуму, так как они не способствуют пониманию экономической природы функций.

Идентификация и измерение носителей затрат. Носители затрат представляют собой переменные, которые можно использовать для описания поведения функциональных затрат. Они отражают объем затрат в отдельных операциях и потребление результатов этих операций в других видах деятельности (продукции или услугах). В таблице 10.1 продемонстрировано несколько возможных носителей затрат, связанных с различными операциями процесса закупки.

На рисунке 10.5 предложено 6 различных носителей затрат - до трех по каждой операции. Необходимо обеспечить компромисс между точностью детализации и затратами на ее обеспечение и трудностью эксплуатации более сложной системы калькуляции. Несмотря на то что все носители затрат на рис. 10.5 поддаются количественной оценке, имеются и неколичественные носители, которые необходимо принимать во внимание. В нашем примере это могут быть затраты, связанные с нехваткой закупаемых позиций, различием цен на позиции на рынке или относительной существенностью вовлеченной стоимости.

Таблица 10.1. Операция закупки/покупки за наличные

Операция | Носитель затрат |

1. Получить и обработать заявки на закупку / покупки за наличные | Количество заявок |

2. Выбрать и запросить у альтернативных поставщиков ; сделать покупки за наличные | Число заказов на закупку поставщикам . Количество поставщиков . Количество новых позиций |

3. Выбрать поставщика и разместить заказ / покупки за наличные | Количество заказов поставщику . Количество позиций . Количество поставщиков |

4. Обеспечить своевременную доставку покупки за наличные | Количество поставок |

Рис. 10.5. Диаграмма движения затрат

Источники информации для системы АВС. Всего существуют 3 основных источника информации, необходимой для разработки системы АВС: люди, главная книга и компьютерная система, применяемая в организации.

Люди, выполняющие работу, являются главным источником информации. От них можно получить данные о деятельности организации, потребленных ресурсах и применяемых измерителях.

Главная книга предоставляет информацию об элементах затрат организации и о произведенной продукции.

Компьютерная система организации может содержать информацию о некоторых объектах учета и носителях затрат. Например, количество оплаченных счетов (потенциальный носитель затрат) может быть получено из системы расчетов с поставщиками.

В результате изучения организационных диаграмм, планов цеховых мощностей, маркетинговых материалов и детальной финансовой информации могут быть также определены основные операции и затраты организации. Все эти источники полезны на этапе сбора информации и предоставляют основу для выбора стратегических носителей затрат, вокруг которых можно разрабатывать процессы последующего проведения интервью.

Включение в межфункциональную команду проекта АВС представителей производственной информационной системы будет также помогать определению того, имеется ли в системе необходимая информация, и способствовать получению и обработке этой информации.

Большая часть информации, используемой в разработке системы, должна быть взята из интервью и анкет, розданных персоналу организации, так как они являются лучшей гарантией полного охвата.

Если провести интервью необходимо с сотней сотрудников, анкеты могут стать единственно приемлемым вариантом. Чтобы анкеты для проведения опросов были эффективными, следует их тщательно разработать. Они должны быть полными и задавать правильные вопросы в соответствующей форме. Например, если вопрос относится к носителям затрат, но не содержит их определения, в результате может быть получен неверный ответ. Основным недостатком анкет является то, что в них не происходит диалога, способствующего глубокому проникновению в суть вопроса.

Наиболее важными компонентами процесса проведения интервью являются подготовленный интервьюер и подготовленный опрашиваемый. Интервьюер должен понимать простейшие основополагающие концепции АВС и их связь с масштабом проекта. Ему или ей потребуется максимально изучить предметную область тех, кого они собираются опрашивать, и разработать гибкий план проведения интервью. Только знание основ концепций АВС позволит задавать корректные наводящие вопросы и получить информацию, необходимую для разработки эффективной системы.

Например, в ходе опроса административного персонала, ответственного за реализацию, интервьюер изучает различные операции, необходимые для выполнения сотрудниками своих обязанностей, и связанные с ними типы затрат. Пример из практики: поскольку проводящий интервью понимал основополагающие концепции АВС, он мог задавать и нестандартные вопросы. Обнаружился факт, что 50 % усилий подразделения были направлены на поддержку одного заказчика, который приносил организации только 10 % общего дохода. Это стало существенным моментом при разработке окончательной модели системы АВС. Таким образом, стандартизированные или другие анкеты, подготовленные заранее, являются полезным средством при проведении интервью, но они не заменяют знаний человека, проводящего интервью.

Перед проведением интервью опрашиваемые должны получить представление о АВС и ознакомиться с назначением проекта и типом информации, которая для него потребуется. Лучше всего провести «стартовое» собрание для потенциальных участников интервью или предварительно распространить среди опрашиваемых ознакомительные материалы. Однако в этом случае у опрашиваемых не найдется достаточного времени (или оно не будет выделено) для прочтения этих материалов до проведения интервью.

Для команды, внедряющей проект АВС, очень важным условием является обоснование уровня детализации, необходимого для правильного проектирования системы. При этом в большинстве случаев лучше «стремиться к приблизительной достоверности, чем к точному заблуждению». Осмысленные оценки значимых элементов следует предпочесть точным расчетам незначительных. Не следует ориентировать членов команды на излишнюю детализацию, соблюдая на всех этапах концепцию существенности и правило Парето «80/20» (80 % наших проблем связаны с 20 % наших дел.).

Интервью можно сопровождать такими средствами, как «картографирование процессов» и «анализ цепочки стоимости», которые помогают задокументировать результаты сбора данных и организовать информацию так, чтобы обеспечить ее полноту, понятность и быстрое проведение анализа.

Поскольку анализ цепочки создания стоимости связан с функционально-стоимостным анализом, необходимо всю деятельность организации разделить на ее отдельные стратегические операции. Такое деление формирует своего рода «кирпичики», из которых фирма создает ценность для своих клиентов. Стратегические операции должны быть разделены и, следовательно, изолированы, если:

они несут значительный процент операционных затрат;

поведение их затрат уникально;

они отличаются от функций, выполняемых конкурентами;

имеют потенциал для дифференциации продукции или услуг на рынке.

Картографирование процессов обеспечивает способ суммирования функций по признаку их отнесения к различным видам деятельности:

напрямую - к конкретным видам продукции (основным операциям);

к вспомогательным операциям;

к операциям, обеспечивающим организацию и мощности или связанным с поддержкой клиентов/рынка;

либо к операциям, относящимся к продукции/линейкам продукции. (Пример карты процесса приведен в Приложении A.)

Прочие полезные данные зачастую можно обнаружить в записях, которые сотрудники ведут в неофициальных системах из-за того, что не доверяют корпоративным. Эти данные могут иметь как финансовый, так и нефинансовый характер. Поскольку сотрудники все равно должны выполнять свою работу, несмотря на неэффективность системы учета затрат, они зачастую сами накапливают массу важных данных, которые могут пригодиться в процессе проектирования правильной системы.

Хорошим приемом сбора информации является открытое наблюдение. Обладая глубоким пониманием основной философии АВС, эксперт, наблюдая за производством продукции или услуг, может выявить несоответствие между системой учета затрат и реальным миром. Иногда для проведения полноценного наблюдения целесообразно некоторое время поработать вместе с другими людьми. Будущий разработчик системы АВС должен зафиксировать, например, увиденные различия в сте- пени трудности обработки продукции различными складскими работниками, факты использования отдельных видов оборудования разным числом работников, услышанные разговоры клерков об административных кошмарах, вызванных последним клиентом, или высказывание продавца о том, как сложно ему/ей продать тот или иной вид продукции. Все это подсказывает, какие характеристики бизнеса должны быть учтены в конструкции системы АВС.

VIII. Проектирование системы АВС

После идентификации функций организации и элементов затрат, определения взаимосвязи между ними, объединения функций в логические центры функций и идентификации носителей затрат организации разработчик системы должен понять, как все это можно сложить вместе, чтобы получить логическую картину распределения затрат по видам деятельности организации и их вхождения в продукцию и услуги.

В процессе разработки системы АВС проектировщик должен сосредоточить особое внимание на:

дорогостоящих ресурсах;

на ресурсах, потребление которых значительно различается в зависимости от вида или типа продукции;

на тех ресурсах, схемы потребностей в которых не согласуются с традиционными измерителями распределения (таким как «прямые трудозатраты», «время обработки» и «материалы»).

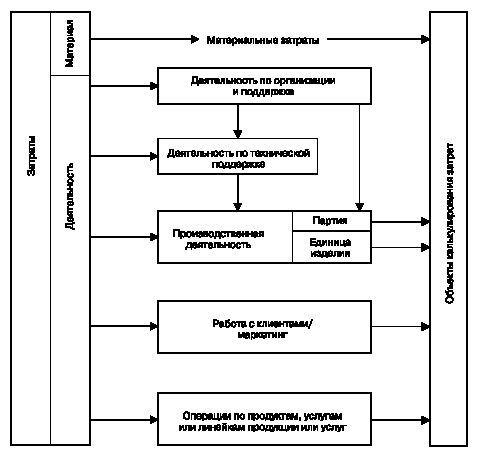

В первую очередь при разработке процесса движения затрат в системе АВС необходимо разделить все элементы затрат на две категории: материальные затраты и функциональные затраты.

Материальные затраты - это все затраты, не связанные с заработной платой, которые можно отследить и связать с конкретным видом продукции или услуг. Затраты такого типа по большей части очевидны и традиционно трактуются как прямые затраты. Примером таких затрат можно считать: сталь в произведенной детали, затраты на внешнюю обработку, начисляемые на единицу продукции, оплата за предоставление справочной информации сторонней фирме при оформлении ипотечного кредита, медикаменты для пациента больницы или расходы на оплату свидетеля-эксперта в судопроизводстве.

Существует, однако, большое разнообразие других затрат, которые также попадают под это определение, но трактуются как косвенные затраты. Такая ситуация особенно типична для производственных отраслей. К ним относятся элементы затрат, изменяющиеся в зависимости от объема прекращаемой деятельности, а не в зависимости от количества времени, необходимого для обработки этого объема. Например, материал для покрытия часто наносится на деталь до того, как она штампуется или куется. Хотя этот материал больше не участвует в готовой продукции, он четко и легко отслеживается по детали. Количество потребленного материала является функцией от квадратных сантиметров площади поверхности. Оно никак не связано со временем самого процесса покрытия. Если количество материала значительно, его можно и нужно рассматривать как прямые затраты. Другими примерами таких затрат являются скоропортящиеся товары и рентгеновская пленка.

Функциональные затраты - это затраты на обработку, связанные с выполнением или поддержкой функций, выполняемых в организации, за исключением всех затрат, не связанных с заработной платой, которые правильней классифицировать как материальные затраты. К этому типу относятся все трудозатраты и дополнительные льготы, а также другие затраты, трактуемые в традиционных системах учета затрат как накладные расходы.

Как только элементы затрат поделены на эти две категории, следует классифицировать или кодировать установленные организационные функции для последующего обобщения по ним ин-формации. Применяются три распространенные схемы кодирования:

иерархия функций, видов деятельности и операций;

функциональные центры;

ранжирование по стоимости.

Иерархия видов деятельности, функций и операций. Операции, выполняемые в ходе производства продукции, можно классифицировать по иерархии. В некоторых производственных компаниях применяется, например, такая иерархия (классификация):

основные виды деятельности;

операции на уровне единицы продукции;

пакетные виды деятельности;

вспомогательные виды деятельности;

обеспечивающие организационные виды деятельности;

операции, связанные с клиентами/рынком;

операции, связанные с продукцией/линейкой продуктов.

Основные операции связаны непосредственно с продукцией и услугами, предоставляемыми организацией. Они являются звеньями цепочки действий, которые необходимо выполнить для производства продукции или оказания услуги. Такие операции эффективно определяются с применением методов «картографирования процессов». Основные операции можно детализировать дальше на операции уровня единицы продукции и операции уровня партии/пакета.

Операции уровня единицы продукции представляют собой действия, однотипные для каждой единицы продукции и изменяющиеся пропорционально производству и продажам. В качестве примера можно привести основной ряд процедур, связанных с производством каждого автомобиля, оформлением и выдачей каждого займа, обрабатываемого банком, с каждым медицинским осмотром, проводимым врачом.

Пакетными операциями являются, например, наладка станка или выписка группы счетов. Они выполняются по отношению к каждой произведенной партии или каждому пакету (счетов) и не зависят от числа единиц в партии/пакете. Таким образом, стоимость пакетных функций не зависит от количества обработанных единиц пакета, а связана с числом производственных партий или пакетов инвойсов.

Вспомогательные операции обеспечивают поддержку других функций организации и не связаны с продукцией и услугами организации непосредственным образом. Такие операции не являются частью цепочки событий, происходящих в ходе самого процесса производства продукции или оказания услуг. В производстве процессы наладки, технического обслуживания оборудования, управления качеством и производством, планирования часто относятся к операциям этой категории.

Операции, обеспечивающие организацию и мощности деятельности, включают в себя, например, операции общего административного управления организацией и обеспечения мощностей для выполнения других функций, а именно - планирование, общий контроль, материально-техническое обеспечение строительства, организация отопления и т. п.

Операции, связанные с клиентами/рынком, обеспечивают поддержку отдельных наборов клиентской базы или рынка. Для отдельных заказчиков или групп заказчиков могут потребоваться операции, не присущие другим клиентам. Уровень некоторых функций может сильно меняться в зависимости от заказчика. Таким же образом для разных рынков административные и маркетинговые операции могут сильно отличаться. Например, потребности в администрировании для разных заказчиков могут существенно отличаться. На одних рынках для извлечения прибыли требуется приложить гораздо больше усилий, нежели на других. Некоторые клиенты размещают заказы на продукцию фиксированных моделей, тогда как другие постоянно требуют от организации вносить в модель изменения. Все из описанных выше функций относятся к заказчикам или рынкам, для которых организация производит и сбывает свою продукцию или услуги. Существует несколько уровней затрат для функций, связанных с заказчиками или рынками. Они могут возникать на разных уровнях - на уровне клиента, канала распределения, рынка или предприятия.

Операции, связанные с продукцией/линейкой продуктов обеспечивают поддержку отдельных наборов базы продукции. Для отдельных видов продукции, услуг или их комбинации могут потребоваться операции, не присущие другим, либо может сильно измениться характер функций для разных видов продукции/услуг. Например, некоторые виды услуг, оказываемые профессиональными фирмами, или виды производственной продукции подвержены обязательствам в более высокой степени, чем другие. Некоторые из них требуют постоянной технической поддержки в большей степени, чем другие.

Присутствие на рынке сравнимых показателей стоимости и прибыльности для некоторых линеек продукции может интенсифицировать функции обеспечения безопасности для этих видов продукции. Все перечисленные типы функций относятся к тем видам продукции, услугам или их комбинации, которые являются частью деятельности организации. Операции, связанные с линейками или видами продукции, аналогично основным операциям, могут быть разбиты на несколько уровней: уровень единицы продукции, пакетный уровень, уровень вида продукции и уровень всего производства.

Функциональные центры. Функциональные центры - это группы функций, составляющие бизнес-процесс. Они в особенности полезны, когда функциональные участки разбиты на большое число операций, а главной целью системы является необходимость понять стоимость бизнес-процессов.

Например, организации требуется узнать объемы затрат на бизнес-процессы, связанные с получением сырья, закупкой компонентов, вспомогательных материалов и оказанием внешних услуг по обработке. Чтобы определить эти затраты, необходимо функциональные участки - такие как обработка, отгрузка, получение, проверка, расчеты с поставщиками и контроль качества - разделить на операции, включающие в себя усилия на их осуществление по всем четырем указанным выше категориям. Затем для определения стоимости по каждому бизнес-процессу операции каждого функционального участка можно объединить в функциональные центры

Функциональные центры можно также использовать для упрощения системы АВС, выделяя операции с однотипным поведением и носителем затрат и объединяя их в макрооперации. Делать это надо аккуратно, особенно в тех случаях, когда целью системы является получение релевантной информации о результатах деятельности.

Функциональные центры можно использовать для получения специфичной информации, требуемой при выполнении особых задач организационной системы АВС..

Ранжирование по ценности. Некоторые фирмы ранжируют операции, участвующие в выпуске товаров и услуг, в зависимости от того, насколько вынужденными они являются, насколько эффективно выполняются. Они применяют различные методы кодирования для такого ранжирования: от самых простых - с делением на добавляющие стоимость (полезные)/не добавляющие стоимость (бесполезные), до самых сложных, использующих комплексные методы со множеством критериев.

Формирование схемы движения затрат. С помощью иерархии функций, описанной выше, можно сформировать наглядную схему движения затрат, что проиллюстрировано на рис. 10.5.

Материальные затраты отслеживаются непосредственно по продукции или услугам, определяются показатели производства этих видов продукции/услуг. Например, объем сырья, закупаемых компонентов и сторонних услуг, входящих в производимую продукцию, полностью определяется единицами производственного выхода. Так, для каждого рентгеновского луча определенного типа потребуется всегда одна и та же разновидность и формат пленки, для смены масла отдельно взятого вида в автомобиле всякий раз потребуется одинаковый его объем, и каждая единица потребительской продукции определенного сорта и размера требует одинаковой упаковки для отгрузки в магазин.

Функциональные затраты, с другой стороны, отслеживаются по видам операций, носители ко- Л торых делают затраты необходимыми. Будучи собранными по операциям, затраты по каждой опе-рации отслеживаются по каждому виду продукции, услуги или другим операциям, чьи носители делают функцию необходимой (рис. 10.5).

Целесообразность прослеживания затрат по обеспечивающим организацию операциям в продукции или услугах зависит от ситуации и приемов использования информации. Так как эти типы операций в подавляющем большинстве не зависят от других операций, выполняемых в организации, может показаться более целесообразным исключить их из рассмотрения при оценке затрат для отдельного набора видов продукции или услуг организации. С другой стороны, стоимость множества этих операций должна быть включена в стоимость продукции или услуг организации в целях соблюдения общепринятых принципов ведения бухгалтерского учета (GAAP) или прочих финансовых или налоговых правил. Если их затраты необходимо отслеживать, тогда обеспечивающие организацию и мощности деятельности отслеживаются по основным и вспомогательным операциям. В силу неявного характера этих затрат для них в большинстве случаев невозможно идентифицировать носитель, по которому их можно отследить непосредственно в привязке к продукции или услуге.

Затраты, накапливаемые во вспомогательных видах деятельности, можно отслеживать по основным видам деятельности, которые содержат носители, нуждающиеся во вспомогательных операциях. Техническое обслуживание при обработке на станке, ассистирование медперсонала в операционной, техническая поддержка при сварке или человеческие ресурсы по отношению ко всей организации можно отслеживать с помощью таких носителей, как «машино-часы», «число операций», «число новых операций сварки» или «число работников».

Затраты по основным видам деятельности можно отслеживать с помощью носителей, в наибольшей степени отражающих потребление деятельности по каждому продукту или услуге, учитывая при этом то, что некоторые операции поддерживают каждую партию/пакет, а некоторые - каждую единицу.

Носители можно также выбрать и для отслеживания затрат, накапливаемых в операциях, связанных с заказчиками, рынками, продукцией и услугами или линейками продуктов для таких наборов продукции или услуг, для которых эти операции необходимы. Если у одной операции имеется несколько носителей, либо отслеживается стоимость всей операции, выбирается наиболее характерный для нее носитель, либо эта операция детализируется на подоперации до уровня каждого носителя (из нескольких).

IX. Обеспечение успешного использования

Даже самая лучшая система АВС не даст хорошего результата, если никто не будет понимать, как пользоваться ее информацией. Важно не просто разработать и внедрить теоретически качественную и правильно поддерживаемую систему. Гораздо важнее:

научить руководство пользоваться системой АВС;

обеспечить получение руководством не просто полезных, но и понятных отчетов;

поддерживать в системе АВС актуальную информацию.

Весьма вероятно, концепции АВС будут противоречить основополагающим принципам, незыблемым с точки зрения многих руководителей. Другим пользователям системы АВС может показаться, что информация, которую она выдает, аналогична прежней, но имеет абсолютно другое значение. Будем надеяться, что такие руководители «подпишутся» под проект АВС только после того, как убедятся в некорректности старой методологии. После разработки новой системы всем этим людям необходимо продемонстрировать ее способность решать все их прежние проблемы и предоставлять информацию, которая позволит каждому менеджеру принимать более правильные решения.

Один из способов это сделать - разработать полностью новый набор отчетов, которые не только будут отражать текущую и релевантную информацию, но и будут иметь вид, абсолютно отличный от вида старых отчетов. Переход к системе АВС дает хороший шанс избавиться от 80-90 % регулярно выдаваемых, но никогда не используемых данных по затратам.

В ходе планирования внедрения АВС организация должна сформулировать достаточно точное назначение проекта. Во время проведения интервью с менеджерами организации и прочими сотрудниками проектировщик системы должен понять и сформулировать перечень информации, необходимой каждому руководителю, ответственному за принятие решений. На основании полученных данных и нужно разработать такие отчеты, которые содержат только необходимую информацию и отражают ее в ясной и понятной форме.

Чтобы обеспечивать ясность и понятность, отчеты АВС должны быть не просто компьютерными распечатками с множеством слов и цифр. Необходимо разработать сводные таблицы и диаграммы, которые бы выделяли важную информацию. При этом не следует включать в отчеты излишнюю информацию и использовать научный язык. Отчеты в системе АВС должны стать своеобразным языком предоставления точной и нужной информации тем, кто нуждается в ней для повышения эффективности исполнения своих обязанностей. Невозможность эффективной интерпретации ре- зультатов сведет на нет все преимущества системы АВС.

Правильно спроектированную систему АВС можно также использовать как средство планирования и бюджетирования. За счет предоставления более правильного понимания затрат, функций и их носителей модель АВС является гибким средством широкого применения. Ее можно использовать и в решении других управленческих задач.

Система АВС должна быть всегда актуальной, иначе ее информация станет такой же неточной и ненужной, как и информация, полученная и представленная в старой традиционной системе. Возможно, когда-то старая система и была точной и релевантной, но ее никто не менял, в то время как менялась организация. Необходимо постоянно проверять, выполняет ли система те задачи, ради решения которых она была разработана, следить за тем, чтобы система АВС оставалась эффективным средством управления.

В ряде случаев может потребоваться обновление основной модели системы АВС:

организацией стали выполняться новые операции, а старые были прекращены;

ассортимент или объем выпускаемой продукции изменились настолько, что некоторые операции, бывшие незначительными, приобрели существенность, в то время как другие, ранее существенные, превратились в незначительные;

принята новая философия производства или управления, что изменило способы производства продукции или оказания услуг;

клиентская база возросла либо уменьшилась.

X. Программное обеспечение для АВС

Модели АВС можно разрабатывать с нуля при помощи персонального компьютера и электронных таблиц либо использовать один из множества присутствующих на рынке программных продуктов, предназначенных для работы с АВС.

Обычно прикладные пакеты для АВС приобретаются, когда компания выполняет слишком много функций или у функций очень много выходов для того, чтобы вести их вручную с помощью электронных таблиц или в базах данных.

Как правило, пакеты АВС можно интегрировать с Главной книгой. С помощью таких программ можно конвертировать данные по ресурсам в функциональные затраты и выполнять трудоемкие вычисления, необходимые для определения затрат по видам операций и выходам.

При покупке программного обеспечения важно убедиться в том, что он поддерживает применяемый для внедрения подход АВС. Обзор имеющихся программ для АВС можно найти в выпуске Fall 1991 года журнала The Journal of Cost Management.

XL. Заключение

ABC является мощным управленческим инструментом, который возник как инструмент преодоления неэффективности традиционных подходов к учету и управлению затратами. АВС не просто помогает компании точно определить затраты по продукции, процессам и видам операций, но также предоставляет финансовую и нефинансовую информацию, необходимую для выявления возможностей по снижению затрат и усовершенствованию функционирования. И все же АВС не является панацеей. Эта система - одно из важных средств, необходимых для любой организации, которая рассчитывает преуспеть и вырасти.

Приложения

Приложение A. Картографирование процессов

Картографирование процессов документирует классификацию функций в соответствии с их иерархическим положением (табл. 10.2). Операции отображаются в зависимости от того, можно ли их отнести непосредственно к конкретному виду продукции через основную функцию или их потребуется вынести в категорию вспомогательных функций, обеспечивающих организацию и мощности, операции поддержки клиентов/рынка или продукции/линейки продуктов. Такой процесс может быть многоуровневым.

Различные категории функций представляют собой сводные стратегические уровни группировок функций. Каждая из категорий обсуждается в разделе VIII. Проектирование системы (АВС).

Таблица 10.2. Картографирование: Деятельность/Процесс/Пул

Этапы | Процесс | Деятельность | ||||

единица | пакет | вспомогательная | обеспечивающая организацию и мощности | поддержка клиентов / рынка | поддержка продукции / линейки продуктов | |

Разработка продукции : |

|

|

|

|

|

|

¦ исследование рынка ; | - | - | - | - | X | X |

¦ экспериментиро вание процесса | - | - | X | - | - | X |

Контроль качества : |

|

|

|

|

|

|

¦ контроль процессов ; | - | - | X | - | - | - |

¦ изготовление об разцов продукции | - | X | - | - | - | - |

Здания и сооружения : |

|

|

|

|

|

|

¦ безопасность ; | - | - | - | X | - | - |

¦ наружное обслужи вание | - | - | - | X | - | - |

Администрирование реализации : |

|

|

|

|

|

|

¦ запросы клиентов ; | - | - | - | - | X | - |

¦ заказы клиентов ; | - | - | - | - | X | - |

¦ изменения в за казах клиентов | - | - | - | - | X | - |

Общее администриро вание : |

|

|

|

|

|

|

¦ общее управление ; | - | - | - | X | - | - |

¦ планирование | - | - | - | X | - | - |

Производство : |

|

|

|

|

|

|

¦ сборка ; | X | - | - | - | - | - |

¦ обработка ; | X | - | - | - | - | - |

¦ термообработка ; | - | - | X | - | - | - |

¦ очистка ; | - | - | X | - | - | - |

¦ наладка | - | - | X | - | - | - |

Приложение В

Анализ практической ситуации: Parts Maker, Inc.

Parts Maker, Inc. был производителем деталей и сборочных узлов для автомобильной промышленности с оборотом в 24 млн долл. Компания использовала тяжелые штамповочные прессы для производства сборочных узлов, а также закупала детали для подсборочных компонентов, которые отправлялись для сборки на автомобильные заводы. Она применяла другие прессы для штамповки и прошивки различных специальных деталей, которые отгружались и на сборочные заводы, и другим поставщикам автопродукции. Также компания обрабатывала алюминий и биметаллические материалы, производила из них детали, которые потом собирались вместе с закупаемыми компонентами в продукцию для наружного оформления и отгружались напрямую на автосборочные заводы.

В 1980-х годах компания стала терять деньги. Незначительное, но постоянное ухудшение результатов, медленно «разъедало» финансовое положение компании. В 1987 году руководство Parts Maker осознало, что дальнейшее ухудшение скоро приведет к выходу компании с рынка.

Каждая из их трех линеек продукции занимала примерно треть в объеме продаж компании. Большая часть тяжелых штамповочных сборочных компонентов продавалась одному автопроизводителю, тогда как другие штамповки и продукция для внешнего оформления продавались в основном двум другим производителям. На Parts Maker, Inc. применялась общезаводская ставка накладных расходов, выработанная на основе прямых трудозатрат по производственным накладным расходам и добавления общехозяйственных расходов в виде процента от общей суммы затрат на входе.

В середине 1987 года контролер Parts Maker спрогнозировал операционный убыток в 500 тыс. долл. (до процентов, налогов на прибыль и т. п.) за год. Базируясь на существующей методологии калькуляции себестоимости, компания считала, что на каждой из трех линеек продукции каждый год теряется примерно 138-202 тыс. долл. Несмотря на эти цифры, директор компании не смог поверить, что все три вида продукции «проигрывают». Он нанял стороннюю организацию для проведения анализа с применением «другого взгляда» на прибыльность продукции.

В ходе анализа внешняя фирма спроектировала системы, описанные в этом руководстве, и разработала компьютерную модель операций Parts Maker. Операции были идентифицированы и разделены на следующие категории: обеспечивающие организацию и мощности, основные, вспомогательные и поддержка клиентов. Вспомогательных материальных функций по линии продукции не было. Движение затрат по деятельности и их накопление было сформировано с применением причинно-следственных связей в соответствии с носителями затрат до момента распределения этих затрат на различные виды продукции. Полученная модель АВС приведена на рис. 10.6.

В ходе анализа были переопределены прямые трудозатраты, было изменено множество баз отнесения в стоимость, а затраты направлены на процессы и прочие операции, вызывающие их. Затраты прослеживались до продукции с использованием различных ставок по четырем процессам, связанным с трудозатратами (сборка пресса, сборка проката, отделка, наладка), по двум процессам, связанным с оборудованием (пресс, прокат) и по одной операции поддержки клиентов.

Эти коррективы в методологии калькуляции себестоимости значительно изменили результаты анализа рентабельности видов продукции. Проведенный анализ показал, на трех линиях, ранее посчитанных как убыточные, сложилась следующая ситуация: на линии сборочных компонентов, штампуемых тяжелым прессом, компания ежегодно несет операционный убыток в размере 1,1 млн долл., а на двух других линиях каждый год формируется прибыль в размере 100 и 500 тыс. долл. соответственно.

Разработка новой системы (в то время название «АВС» еще не вошло в употребление) выявила тот факт, что операции, связанные с тяжелым прессом, не просто требуют переопределения пропорции распределения некоторых затрат, для них нужно до 58 % сократить услуги, предоставляемые операциями технического обслуживания, технологической и инструментальной деятельности. Кроме того, они осуществляют 64 % работ по операции очистки. Помимо этого, для заказчиков, приобретающих эти сборочные единицы, требуется гораздо больший контроль в процессе производства, нежели для других заказчиков Parts Maker. В соответствии со старой системой эти затраты на дополнительный контроль распределялись на все виды продукции, а в новой они были накоплены и прослежены по операции поддержки клиентов.

Несмотря на то что затраты и их движение, включенные в модель компании, выглядели вполне успешно, в серьезный перекос в отношении прибыльности линий было трудно поверить. Представитель той сторонней фирмы и руководство Parts Maker попытались проверить результаты работы новой системы и сделали копию компьютерной модели мощностей, в которой убрали все ресурсы, которые не понадобились бы в случае прекращения производства штампованных сборочных единиц. Затем они сделали еще одну модель, где были убраны все ресурсы и добавлены обратно только те, которые требуются для производства только других штамповок и продукции для внешнего оформления.

Рис. 10.6. Диаграмма движения затрат Parts Maker, Inc.

Вначале результаты этих обеих моделей были близки, но не были одинаковыми. После определения корректного ответа на вопрос о том, в чем были различия, в использование была запущена модель, отражающая видение руководства, с работой без сборочных единиц, штампованных тяжелым прессом.

Общая стоимость операций плюс затраты на прямые материалы и прямые внешние услуги составляла 15,5 млн долл., что на 500 тыс. долл. меньше предполагаемых доходов.

Компания не смогла найти каких-либо существенных возможностей снижения затрат, которые бы находились в рамках их финансовых ресурсов и смогли бы своевременно вернуть линию штампованных тяжелым прессом сборочных единиц в прибыльное состояние до того, пока она не затянет всю компанию в полный убыток.

Однако, доверяя информации новой системы, руководство оповестило заказчика о том, что Parts Maker вынужден повысить цену примерно на 25 %, поэтому пусть он либо соглашается на новую цену, либо пусть планирует закупать детали у другого поставщика, так как продолжение действия текущей цены заставит Parts Maker закрыть деятельность. Клиент перешел к другому поставщику. Производство было ликвидировано в течение рождественских праздников 1987 года.

С наступлением 1988 года Parts Maker начал показывать прибыль от 40 до 50 тыс. долл. ежемесячно с реализации объемом от 1,2 до 1,4 млн долл. Модель мощностей, разработанная для проверки данных по затратам, послужила основой для работы с сокращенным производством. Позднее в том году владельцы нового прибыльного предприятия Parts Maker продали этот бизнес другой корпорации, акции которой доступны широкой публике.

Периодически в течение 1988 года новый поставщик деталей, штампованных тяжелым прессом, выставлял цены на 26 % выше старых цен Parts Maker. Клиент выбрал другого поставщика только из-за того, что не захотел создавать прецедента разрешения поставщику поднять цены, а вовсе не потому, что он надеялся найти более «дешевого» поставщика. Если бы ликвидированное производство было верно скалькулировано, установлены правильные цены в начале 1980-х либо вовлеченные в производство затраты были правильно оценены в тот момент и при таком финансовом положении компании, когда еще можно было исправить ситуацию, Parts Maker мог бы заработать больше миллионов в переходные годы и остаться прибыльной независимой организацией.

Словарь терминов

Вспомогательная деятельность - деятельность, обеспечивающая поддержку других функций и не относящаяся прямо к продукции или услугам организации.

Двухэтапный подход - подход к АВС, в котором затраты (или декомпозиции) с субсчетов Главной книги распределяются на операции с помощью носителей затрат «первого этапа», а затем накоп-ленные в деятельности затраты распределяются прямо в продукцию с помощью носителей затрат «второго этапа».

Деятельности - процессы или процедуры, связанные с необходимостью организации в проведении определенной работы. Единица работы, выполняемая внутри организации и потребляющая ресурсы. Деятельности можно классифицировать на 5 основных видов: обеспечивающие организацию и мощности, вспомогательные, основные, деятельности по поддержке клиентов или рынка и деятельности, связанные с продукцией или линейкой продуктов.

Деятельность, связанная с продукцией/линейкой продуктов - деятельность, поддерживающая определенную продукцию, услугу или их комбинацию.

Деятельность, связанная с клиентом/рынком - деятельность, которая определяется как поддерживающая определенного заказчика, группу заказчиков или рынок.

Материальные затраты - это все затраты, не связанные с заработной платой, которые очевидным образом можно отследить по конкретному виду продукции или услуг. Эта категория затрат не только включает традиционные прямые материальные затраты и прямые затраты на сторонние услуги, но также и косвенные материальные затраты, инструментальные средства или прочие затраты, которые в значительной степени зависят от производительности, а не от времени выполнения процесса.

Многоэтапный подход - подход к АВС, который пытается отразить фактическое движение затрат в организации. В противоположность ему - «двухэтапный» подход, при котором затраты относятся на стоимость только в два этапа.

Носитель затрат - поддающийся измерению фактор, используемый для определения затрат по видам операций, a с операций - на другие виды деятельности, виды продукции или услуги. Носители затрат используются для отражения потребления затрат операциями и потребления функций другими операциями, видами продукции или услугами.

Объект учета затрат - конечный элемент, для которого требуется накапливать затраты. Существуют две основных категории объектов учета затрат: окончательные и промежуточные. Объектом учета затрат обычно является продукция. Тем не менее таким объектом может быть и работа, и линия продукции, и региональный офис.

Основная деятельность - деятельность, являющаяся частью цепочки событий, в результате которых организация производит продукцию или услуги. Основная деятельность может быть связана с пакетом/партией (совершается только в момент, когда цепочка событий является набором в движении), либо с единицей продукции (для каждой единицы продукции или услуги).

Процессно-ориентированное управление затратами (АВС) - концепция калькуляции себестоимости, основанная на том, что для поставки организацией продукции и услуг ей требуется выполнить некоторые операции, а эти операции связаны с необходимостью произвести организацией затраты. В системе АВС все затраты, которые нельзя отнести прямо на продукцию или услугу, отслеживаются по видам деятельности, которые вызывают необходимость в этой затрате. Накопленная стоимость каждого вида деятельности затем прослеживается в других операциях, видах продукции или услугах, для которых совершение этой деятельности необходимо.

Представление в виде назначения затрат - представление модели АВС, в котором затраты назначаются видам деятельности, а функциональные затраты - объектам учета затрат.

Показатели результатов деятельности - индикаторы выполненной работы и достигнутых результатов деятельности. Могут быть как финансовыми, так и нефинансовыми. Отражают, насколько хорошо деятельность удовлетворяет нужды внутренних и внешних клиентов.

Представление в виде процессов - представление модели АВС, в котором отражается информация об операциях.

Производительность - скорость производства определенного процесса за заданный промежуток времени. Скорость может быть выражена единицами продукции, числом произведенных партий, оборотом в денежном выражении и других значимых показателях.

Функциональные затраты - все затраты на обработку, не связанные с материальными затра-тами. Эти затраты относятся на конкретные виды деятельности на основе носителей затрат каждой деятельности.

Элемент затрат - отдельные категории затрат, которые нужно распределить по видам продукции, услугам и деятельности организации. Элементы затрат можно разделить на две группы: материальные затраты и функциональные затраты.

Выводы

Современные технологии управления подчас дают четкие указания и рекомендации по выбору показателей, которые надо контролировать. Эта информация учитывается при формировании как управленческих отчетов, так и сроков их подготовки. Эта информация должна помочь компании улучшить качество управления бизнесом и достичь стратегических успехов.

вообще-то ИИ очень часто ошибаются. особенно при финанализе. проверяла. и уж тем более ИИ не может давать решения как исправить ситуацию.