Списываем недостачу

При выявлении любого факта хищения, злоупотребления или порчи имущества обязательно должна быть проведена инвентаризация ценностей (п. 2 ст. 12 закона от 21.11.1996 г. № 129-ФЗ (далее – Закон № 129-ФЗ)). Поскольку только инвентаризация подтвердит правильность и обоснованность числящейся суммы задолженности по недостачам.

Порядок инвентаризации

Порядок проведения инвентаризации имущества и оформления ее результатов прописаны в «Методических указаниях по инвентаризации имущества и финансовых обязательств», установленных приказом Минфина от 13.06.1995 г. № 49 (далее – Методические указания). Результаты инвентаризации отражают при помощи унифицированных форм, утвержденных постановлением Госкомстата от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кратко порядок инвентаризации выглядит следующим образом:

- утверждается приказ о проведении инвентаризации с указанием даты, состава комиссии и имущества для проверки;

- комиссия получает последние на момент инвентаризации приходные и расходные документы;

- бухгалтерия определяет остатки ценностей по учетным данным;

- материально ответственные лица дают расписки;

- инвентаризационная комиссия определяет фактическое наличие имущества;

- оформляются инвентаризационные описи;

- результаты инвентаризации сверяются с учетными данными;

- по имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости.

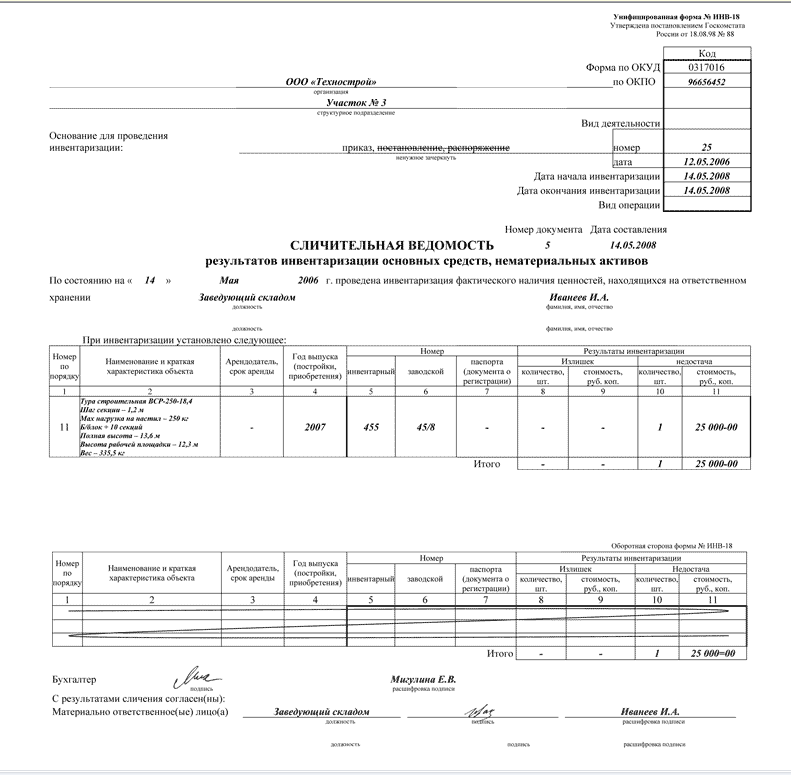

Отметим, что в сличительных ведомостях (см. Пример 1) суммы недостач указывают в соответствии с их оценкой в бухгалтерском учете (п. 4.1 Методических указаний). При этом на ценности, не принадлежащие организации, но числящиеся в учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляют отдельные сличительные ведомости.

Пример 1

Кассовые тонкости

Ревизию кассы проводят в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров ЦБР 22.09.1993 г. № 40 (далее – Порядок ведения кассовых операций).

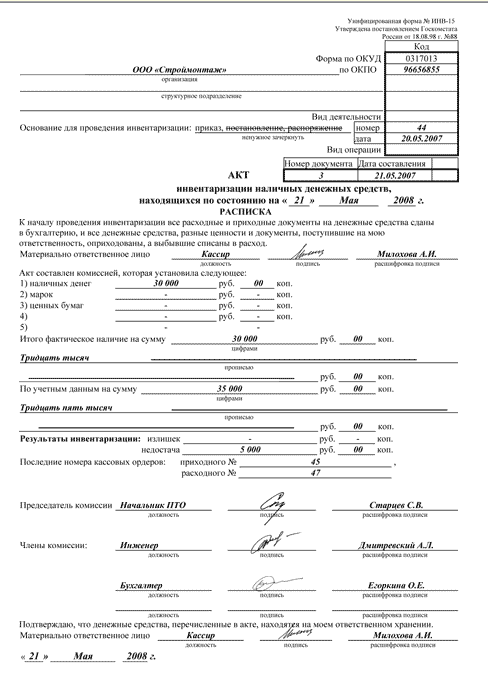

В этом случае приказом руководителя предприятия назначается комиссия, которая в дальнейшем оформляет акт ревизии (см. Пример 2). Инвентаризация заключается в полном пересчете денежной наличности и проверки других ценностей, находящихся в кассе. Остаток наличности сверяют с учетными данными по кассовой книге предприятия (п. 37 Порядка ведения кассовых операций).

Пример 2.

Как правило, с проверкой находящихся в кассе наличных денежных средств и кассовых документов инвентаризируют бланки строгой отчетности (п. 20 постановления Правительства от 31.03.2005 г. № 171) и ценных бумаг (п. 3.11 Методических указаний). Вместе с тем инвентаризацию ценных бумаг проводят по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы (п. 3.12 Методических указаний). В свою очередь проверку фактического наличия бланков документов строгой отчетности осуществляют по видам бланков, с учетом начальных и конечных номеров (п. 3.41 Методических указаний) (см. Пример 2).

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация (п. 5.5 Методических указаний). Для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства) предназначен счет 94 «Недостачи и потери от порчи ценностей»:

Дебет 94 Кредит 01 (03, 07 , 08, 10, 11, 41, 43, 50, 60) – отражена сумма недостачи.

Естественная убыль

Нормы

Нормы естественной убыли разрабатывают с учетом технологических условий их хранения и транспортировки, климатического и сезонного факторов (1) . В дальнейшем нормы подлежат пересмотру не реже одного раза в 5 лет (п. 1 постановления Правительства от 12.11.2002 г. № 814).

Заметим, что в настоящие время действуют все неотмененные нормы естественной убыли (письмо Минфина от 08.11.2007 г. № 03-03-06/1/783).

Пересортица

В бухгалтерском учете недостача запасов в пределах норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В случае если после зачета все же оказалась недостача запасов, то нормы естественной убыли применяют только по тому наименованию запасов, по которому установлена недостача (п. 30 приказа Минфина от 28.12.2001 г. № 119н). При этом взаимный зачет излишков и недостач по пересортице может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. При этом материально-ответственные лица представляют инвентаризационной комиссии подробные объяснения допущенной пересортицы (п. 5.3 Методических указаний).

Учет

В бухгалтерском учете недостачу имущества и его порчу в пределах норм естественной убыли относят на издержки производства или обращения (подп. б п. 3 ст. 12 Закона № 129-ФЗ):

Дебет 20 (23, 25, 26, 44) Кредит 94 – отражена сумма недостачи в пределах норм естественной убыли.

В налоговом учете потери от недостачи или порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством, приравнивают к материальным расходам (подп. 2 п. 7 ст. 254 НК РФ).

Учтите, что вы не вправе отнести к материальным расходам потери в пределах норм, установленных только локальными актами организации (письмо Минфина от 04.04.2005 г. № 03-03-01-04/1/146).

Технологические потери

К материальным расходам для целей налогообложения прибыли приравнивают и технологические потери при производстве или транспортировке (подп. 3 п. 7 ст. 254 НК РФ).

Представители Минфина в письме от 29.08.2007 г. № 03-03-06/1/606 отметили, что порядок отраслевого урегулирования вопросов разработки и утверждения нормативов технологических потерь не является предметом ведения законодательства о налогах и сборах. Поэтому налогоплательщики вправе определять лимит образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве, исходя из технологических особенностей собственного производственного цикла и процесса транспортировки. Устанавливают нормативы технологическими картами, сметами технологического процесса и иными аналогичными документами. Разрабатываются лимиты специалистами предприятия, контролирующими технологический процесс, и утверждаются уполномоченными руководством предприятия лицами.

Недостача вследствие хищения

Материальная ответственность работников

В соответствии со статьей 22 Трудового кодекса работодатель вправе привлекать работников к материальной ответственности в порядке, установленном законодательством.

Порядок определения причиненного работодателю ущерба выглядит следующим образом:

- создается комиссия;

- проводится инвентаризация имущества;

- устанавливаются причины возникновения ущерба;

- истребуется от работника письменное объяснение;

- при отказе или уклонении работника от предоставления объяснения составляется акт.

Отметим, что материальная ответственность работников бывает ограниченной (в пределах среднемесячного заработка) и полной, индивидуальной и коллективной (2) .

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяют по фактическим потерям, исходя из рыночных цен, действующих в данной местности на день причинения убытков, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа имущества (ст. 246 ТК РФ). Отметим, что в случае, когда невозможно установить день причинения ущерба, работодатель вправе исчислить его размер на день обнаружения (п. 13 постановления Пленума Верховного Суда от 16.11.2006 г. № 52, далее – Постановление № 52).

Сумма причиненного ущерба, не превышающая среднего месячного заработка виновного лица, взыскивается по приказу работодателя. Распоряжение должно быть составлено в течение одного месяца со дня установления размера ущерба. При этом возможно и добровольное возмещение убытков (ст. 248 ТК РФ).

Если же месячный срок истек или работник не согласен на добровольное возмещение убытков, а сумма ущерба превышает его средний месячный заработок, то взыскание происходит в судебном порядке. Помните: работодатель вправе обратиться в суд по спорам о возмещении работником убытков в течение одного года со дня обнаружения причиненного ущерба (ст. 392 ТК РФ).

Отметим, что, определяя размер ущерба, подлежащего возмещению при коллективной материальной ответственности, суд учитывает степень вины каждого члена коллектива, размер должностного оклада, время, которое сотрудник фактически проработал в составе коллектива за период от последней инвентаризации до дня обнаружения ущерба (п. 14 Постановления № 52). В этом случае достаточно часто используется методика, прописанная в приказе Минторга СССР от 19.08.1982 г. № 169 «Указания о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации» (далее – Приказ № 169).

Итак, размер возмещения ущерба каждым членом бригады может быть определен по следующей формуле (п. 7.3 Приказа № 169):

Размер возмещения ущерба члена бригады = Сумма ущерба, причиненного бригадой × Заработная плата члена бригады

за межинвентаризационный период / Заработная плата членов бригады за межинвентаризационный период по окладам с учетом проработанного времени

Пример 3

По результатам проведенной инвентаризации в ООО «Магазин» была обнаружена недостача на сумму 5 000 руб. На предприятии установлена коллективная материальная ответственность. Виновной была признана бригада, состоящая из трех человек.

Заработная плата каждого члена бригады за межинвентаризационный период составила:

Антонов И.Г. – 15 000 руб.,

Дубинин В.В. – 45 000 руб.,

Сергеев Л.И. – 40 000 руб.

Рассчитаем размер возмещаемого ущерба каждым из членов бригады:

Антонов И.Г. = 5 000 руб. × 15 000 руб. / (15 000 руб. + 45 000 руб. + 40 000 руб.) = 750 руб.

Дубинин В.В. = 5 000 руб. × 45 000 руб. / (15 000 руб. + 45 000 руб. + 40 000 руб.) = 2 250 руб.

Сергеев Л.И. = 5 000 руб. × 40 000 руб. / (15 000 руб. + 45 000 руб. + 40 000 руб.) = 2 000 руб.

При этом не забывайте об ограничении размера удержаний из заработной платы, прописанных в статье 138 Трудового кодекса. Также не допускаются удержания из выплат, на которые в соответствии с федеральным законом не может быть обращено взыскание.

Учет

В бухгалтерском учете недостача имущества и его порча сверх норм естественной убыли относится на счет виновных лиц (подп. б п. 3 ст. 12 Закона № 129-ФЗ):

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 94 – отнесена сумма недостачи на счет виновного лица.

Разницу между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации, отражают на счете 98 «Доходы будущих периодов»:

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 98 – отражена разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью недостающих ценностей;

Дебет 98 Кредит 91-1 «Прочие доходы» – отражено списание суммы разницы, взысканной с виновного лица, над балансовой стоимостью недостающих ценностей.

Пример 4

В ООО «Магазин» была обнаружена недостача товара на сумму 10 000 руб. (рыночная стоимость товара – 12 000 руб.). Виновным признан менеджер организации.

В соответствии с соглашением между директором и менеджером рыночная стоимость товара должна быть взыскана равными частями в течение 4 месяцев с заработной платы данного сотрудника.

В бухгалтерском учете надо сделать следующие проводки:

Дебет 94 Кредит 10 – 10 000 руб. – по результатам инвентаризации списан недостающий товар;

Дебет 73 Кредит 94 – 10 000 руб. – отнесена сумма недостачи на счет виновного лица;

Дебет 73 Кредит 98 – 2 000 руб. (12 000 руб. – 10 000 руб.) – отражена разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью недостающих ценностей;

Ежемесячно в течение 4 мес.:

Дебет 70 Кредит 73 – 3 000 руб. (12 000 руб. / 4 мес.) – отражено удержание суммы, подлежащей взысканию из заработной платы сотрудника.

Дебет 98 Кредит 91-1 – 500 руб. (2 000 руб. / 4 мес.) – отражено списание суммы разницы, взысканной с виновного лица, над балансовой стоимостью недостающих ценностей.

Сумма возмещаемого ущерба признается внереализационным доходом (п. 3 ст. 250 НК РФ). В этом случае моментом получения дохода является дата признания должником ущерба или дата вступления в законную силу решения суда (подп. 4 п. 4 ст. 271 НК РФ).

Минфин в письме от 23.11.2006 г. № 03-03-04/1/793 отметил, что сумма возмещения ущерба в связи с утратой лизингополучателем предмета лизинга для целей налогообложения прибыли включается лизингодателем в состав внереализационных доходов.

Виновные не найдены

В бухгалтерском учете недостача имущества и его порча сверх норм естественной убыли, если виновные лица не установлены или суд отказал во взыскании убытков, подлежит списанию на финансовые результаты организации (подп. б п. 3 ст. 12 Закона № 129-ФЗ).

Недостачу ценностей сверх норм убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостачу товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, отражают следующим образом:

Дебет 91-2 «Прочие расходы» Кредит 94 – списана сумма недостачи, если виновник не был установлен или суд отказал во взыскании.

Пример 5

В ООО «Стандарт» по результатам проведенной инвентаризации обнаружена недостача бетоносмесителя СБР-260/380 (первоначальная стоимость – 25 000 руб., амортизация – 5 000 руб.).

Виновники установлены не были.

В бухгалтерском учете надо сделать следующие проводки:

Дебет 02 Кредит 01 – 5 000 руб. – списана сумма амортизации;

Дебет 94 Кредит 01 – 20 000 руб. – списана остаточная стоимость основного средства;

Дебет 91-2 Кредит 94 – 20 000 руб. – списана сумма недостачи при отсутствии виновных лиц.

Убытки от недостачи материальных ценностей в производстве и на складах на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравнивают к внереализационным расходам. При этом факт отсутствия виновных лиц должен быть подтвержден уполномоченным органом государственной власти (подп. 5 п. 2 ст. 265 НК РФ). Документальном подтверждением является постановление о приостановлении уголовного дела в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (письма Минфина от 27.12.2007 г. № 03-03-06/1/894 и МНС России от 08.06.2004 г. № 02-5-10/37).

При этом указанные убытки учитывают в составе расходов того отчетного (налогового) периода, в котором вынесено данное постановление (письма Минфина от 02.05.2006 г. № 03-03-04/1/412 и от 03.08.2005 г. № 03-03-04/1/141). В свою очередь в другом разъяснении чиновников говорится о том, что организация вправе увеличить расходы только после вынесения постановления о прекращении уголовного дела (письмо Минфина от 20.01.2006 г. № 03-03-04/1/52). Аналогичное мнение содержится и в письме Минфина от 16.01.2006 г. № 03-03-04/1/18 относительно списания ущерба, причиненного организации в результате пожара.

Судебно-арбитражная практика

Подпункт 5 пункта 2 статьи 265 Налогового кодекса связывает право налогоплательщика на отнесение к внереализационным расходам убытков от хищений именно с фактом неустановления виновного лица, а не прекращения уголовного дела в связи с истечением сроков давности уголовного преследования (постановление ФАС Поволжского округа от 05.07.2007 г. № А72-4858/06).

Заметим, что встречаются судебные решения, в которых сказано о возможности учесть убытки в составе расходов не в момент вынесения постановления о приостановлении уголовного дела, а в момент его получения.

Судебно-арбитражная практика

Убытки, понесенные ОАО «Чебоксарский агрегатный завод» в результате хищения векселя, стали очевидными для организации с момента получения постановления СО ОВД «Тверское» ЦАО города Москвы от 28.02.2001 г. о приостановлении предварительного расследования в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого по уголовному делу, а именно – с 26.05.2004 г. (постановление ФАС Волго-Вятского округа от 29.10.2007 г. № А79-11442/2006).

Оценка потерь при приемке товаров от поставщиков

Организации при приемке товара для оценки потерь следует составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2 или ТОРГ-3), утвержденного постановлением Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» от 25.12.1998 г. № 132 (письмо Минфина от 15.08.2006 г. № 03-03-04/1/628). Указанную форму выписывают при наличии количественных и качественных расхождений по сравнению с данными сопроводительных документов поставщика. В дальнейшем данный акт является юридическим основанием для предъявления претензии поставщику.

Судебно-арбитражная практика

Приемка товара по количеству и качеству производится в присутствии поставщика или его представителя, имеющего доверенность, и оформляется актом. При неявке поставщика или его представителей при приемке товара либо отсутствии у прибывших представителей надлежаще оформленных доверенностей предусмотрена самостоятельная приемка покупателем товара. Покупатель вправе зафиксировать недостачу товаров составленным в одностороннем порядке актом (постановление ФАС Северо-Западного округа от 21.01.2008 г. № А05-5927/2007).

Заметим, что порядок составления актов при перевозках грузов железнодорожным транспортом прописан в Правилах составления актов при перевозках грузов железнодорожным транспортом, утвержденных приказом МПС РФ от 18.06.2003 г. № 45.

Чиновники в письме Минфина от 03.04.2007 г. № 03-07-09/3 отметили, что в случае выявления покупателем товаров недостачи в счет-фактуру могут быть внесены исправления, заверенные подписью руководителя и печатью продавца с указанием даты внесения изменений.

НДС

По вопросу, надо ли восстанавливать входной НДС по недостающим ценностям, идет давний спор между налогоплательщиками и чиновниками3 .

Итак, Минфин в письме от 01.11.2007 г. № 03-07-15/175 ответил на вопросы применения НДС в отношении похищенного имущества:

- выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей (например, в связи с потерей, порчей, боем, хищением, стихийным бедствием и др.), объектом налогообложения НДС не является;

- суммы налога, ранее правомерно принятые к вычету по указанному имуществу, необходимо восстанавливать. Восстановление следует производить в том налоговом периоде, в котором недостающее имущество списывается с учета;

- по амортизируемому имуществу восстановлению подлежит НДС в размере суммы, пропорциональной остаточной (балансовой) стоимости имущества без учета переоценки;

- при выявлении виновных лиц и возврате имущества налогоплательщику в случае использования возвращенных ценностей в операциях, подлежащих налогообложению НДС, должна быть представлена корректирующая налоговая декларация за тот налоговый период, в котором произведено восстановление вычетов;

- в случае компенсации ущерба виновным лицом денежными средствами начисление НДС не осуществляется и корректировка сумм восстановленных вычетов не производится.

Судебно-арбитражная практика

Суд пришел к выводу о том, что при списании товарно-материальных ценностей по причине их недостачи не возникает объект налогообложения НДС и обязанность налогоплательщика «восстанавливать» налоговый вычет по НДС (постановление ФАС Московского округа от 20.11.2007 г. № КА-А40/11809-07).

Заметим, что ранее финансисты утверждали, что выбытие имущества в связи с хищением при выявлении виновных лиц следует рассматривать как объект налогообложения налогом на добавленную стоимость (письмо от 14.08.2007 г. № 03-07-15/120). Но позже они поняли всю абсурдность возникшей ситуации и отменили это разъяснение вышеуказанным письмом Минфина от 01.11.2007 г. № 03-07-15/175. Ну, а о том, что суммы НДС, ранее принятые к вычету, по товарно-материальным ценностям, выявленным при проведении инвентаризации имущества как недостающие, подлежат восстановлению, чиновники говорили уже не раз (письмо Минфина от 31.07.2006 г. № 03-04-11/132). Правда, восстановленный входной налог, уплаченный при приобретении товаров, списанных в составе чрезвычайных расходов вследствие пожара, может быть учтен во внереализационных расходах, учитываемых при определении налоговой базы по налогу на прибыль при условии документального подтверждения факта пожара и утраты имущества (письмо Минфина от 06.05.2006 г. № 03-03-04/1/421).

Судебно-арбитражная практика

Недостача товара, обнаруженная в процессе инвентаризации, к числу случаев, перечисленных в пункте 3 статьи 170 Налогового кодекса, не относится (постановление ФАС Поволжского округа от 11.10.2007 г. № А55-733/2007, Северо-Кавказского округа от 10.05.2007 г. № Ф08-2502/07-1036А, Поволжского округа от 15.03.2007 г. № А55-9182/06-43).

В свою очередь высшие арбитры еще в 2006 году напомнили, что обязанность по уплате в бюджет ранее правомерно принятых к зачету сумм НДС должна быть предусмотрена законом. При этом в пункте 3 статьи 170 Налогового кодекса прописаны все ситуации, при которых суммы налога, принятые к вычету, подлежат восстановлению. Недостача же товара к числу таких случаев не относится. Исходя из этого был сделан вывод, что по недостачам и хищениям обязанность по внесению в бюджет ранее принятых к зачету сумм НДС законодательством не предусмотрена (решение ВАС РФ от 23.10.2006 г. № 10652/06).

1 Подробнее о товарных потерях читайте на стр. 24 журнала № 5` 2008

2 О материальной ответственности работника и работодателя читайте на стр. 72 журнала № 1’ 2007

3 Как отразить в бухгалтерском учете сумму недостачи или порчи, обнаруженную при приемке ценностей, поступивших от поставщика, читайте на стр. 24 журнала № 5’ 2008

На самом деле, @Василий С большое спасибо за работу и за этот прекрасный текст ))

Действитель в конце года ит-команда Клерка набрала обороты и сделала много много приятных вещей!

Мы осводились от бесконечного технического долга и новых сложных задач и выделили время на улучшение сайта и жизни наших любимых пользователей! )

Напоминаю: что еще недавно выкатили мобильное приложение Клерка ))