Сколько стоит увольнение: компенсационные выплаты при сокращении штата

При сокращении численности или штата работников важно не только четко соблюсти процедуру увольнения, нужно еще точно определить положенные сотруднику денежные выплаты*. Сделать это не всегда просто. Дело в том, что требования о таких выплатах содержатся в разных статьях Трудового кодекса. Давайте посмотрим, о каких суммах идет в данном случае речь, как их правильно рассчитать, нужно ли платить с них налоги.

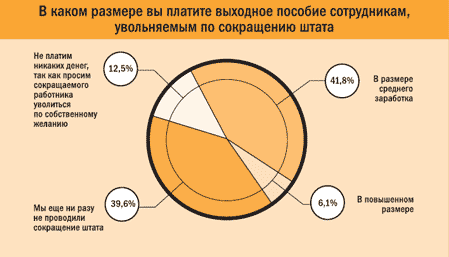

Выходное пособие

При расторжении трудового договора в связи с сокращением численности или штата (далее – сокращение штата) увольняемому сотруднику полагается выходное пособие. В законе сказано, что его размер должен равняться (как минимум) размеру среднего месячного заработка увольняемого работника (ч. первая ст. 178 ТК РФ)**. Если же в коллективном договоре или в трудовом договоре указан повышенный размер выходного пособия, то на работодателя возлагается обязанность выплатить именно эту сумму.

Пример

В компании «М...» и компании «Ч...» в связи с прекращением выпуска устаревших моделей сельскохозяйственной техники и сокращением общего объема работ проведено сокращение штата. В компании «М...» сокращены две штатные единицы: механика и слесаря-сборщика. В соответствии с законом в качестве выходного пособия работникам выплачены суммы равные их среднему заработку. Сотруднику, занимавшему должность механика, – 21 545 руб., должность слесаря-сборщика – 18 478 руб.

В компании «Ч...» под сокращение попали должности инженера-технолога и мастера сборочного цеха. Несмотря на то, что средний заработок одного сотрудника составлял 37 085 руб., а второго – 23 112 руб., они получили одинаковое выходное пособие. Его размер составил 40 000 руб., так как именно эта сумма была указана в коллективном договоре в качестве выходного пособия, которое полагается в случае увольнения при ликвидации организации, сокращения численности и штата сотрудников и при расторжении трудового договора по соглашению сторон.

Заработная плата

Помимо выходного пособия при сокращении штата за работником сохраняется средний заработок на время трудоустройства (ст. 178 ТК РФ) на период не свыше двух месяцев со дня увольнения. При этом в средний заработок работника включается и вся сумма выходного пособия. В исключительных случаях средний месячный заработок сохраняется за уволенным сотрудником и в течение третьего месяца со дня увольнения. Решение об этом может принять орган службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и по не зависящим от него причинам не был трудоустроен.

В определенной ситуации работник вправе рассчитывать на еще одну, так называемую «отступную» компенсацию. По общему правилу о предстоящем увольнении в связи с сокращением численности или штата работники должны предупреждаться не менее чем за два месяца до увольнения. Если же сотрудник согласен на досрочное расторжение трудового договора (согласие должно быть выражено в письменной форме!), то при увольнении он вправе рассчитывать на дополнительную компенсацию в размере среднего заработка, исчисленную пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Комментарий специалиста по налогам

Дмитрий ФАДЕЕВ,

кандидат юридических наук, заместитель директора Департамента по законодательству и руководитель аппарата экспертного совета по налоговому законодательству торгово-промышленной палаты РФ:– Выходное пособие в размере среднего месячного заработка, предусмотренное трудовым законодательством при расторжении трудового договора в связи с сокращением штата работников, не облагается НДФЛ и ЕСН на основании статей 217 и 238 Налогового кодекса. Что касается дополнительной компенсации, которая выплачивается сотруднику при расторжении трудового договора по сокращению штата до истечения двухмесячного срока, то она так же, как и «основное» выходное пособие, не включается в налоговую базу по НДФЛ и по ЕСН (ст. 217, 238 НК РФ).

Положения статьи 178 Трудового кодекса в отношении других случаев выплат выходных пособий или установления повышенных размеров выходных пособий (повышенных размеров дополнительной компенсации) носят разрешительный характер. Суммы таких пособий не могут освобождаться от обложения НДФЛ и ЕСН, так как эти выплаты нельзя отнести к пособиям, указанным в статьях 217 и 238 Налогового кодекса. Следовательно, выплаты сотрудникам в повышенном размере в связи с ликвидацией или сокращением штата, подлежат обложению НДФЛ и ЕСН на общих основаниях*.

* См. также письмо Минфина России от 21 февраля 2007 г. № 03-03-06/2/38, письмо УФНС России по г. Москве от 29 августа 2005 г. № 28-11/61080.

Пример

Николая Т., экономиста производственного комбината «С...» предупредили о предстоящем увольнении по сокращению штата 30 января 2008 г. По закону работник должен был быть уволен по истечении двухмесячного срока. Однако стороны договорились о досрочном расторжении трудового договора. В результате сотрудник был уволен 12 марта 2008 года.

На новую работу сотрудник устроился 25 мая 2008 г. Сумма начисленной заработной платы за предыдущие 12 месяцев (с 1 марта 2007 г. по 29 февраля 2008 г.) составила 215 000 руб. Количество фактически отработанных дней за этот период – 226. Среднедневной заработок – 951,33 руб. (215 000 руб.: 226 дн.). Выходное пособие ему полагается в размере среднего месячного заработка за период с 13 марта 2008 г. по 12 апреля 2008 г., т. е. за 22 рабочих дня.

Сумма выходного пособия – 20 929,26 руб. (951,33 руб. x 22 дн.)

Дополнительная компенсация (за досрочное увольнение) выплачивается за период с 13 по 30 марта 2008 г., т. е. за 12 рабочих дней и составляет – 11 415,96 руб. (951,33 руб. x 12 дн.).

Сохраняемый заработок с 13 апреля по 12 мая 2008 г. – 18 075,27 руб. (951,33 руб. x 19 дн.)* **.

Расчет можно произвести с 13 марта по 12 мая 2008 г., т. е. за 41 день за минусом выходного пособия. Результат тот же (951,33 руб. x 41 дн. = 20 929,26 руб.).

Сохраняемый заработок с 13 мая по 24 мая 2008 г. (работник обратился в службу занятости в двухнедельный срок) – 8 561,97 руб. (951,33 руб. x 9 дн.)* ***.

В итоге работник получит 58 982,46 руб.

Цитируем закон

Регистрация безработных граждан осуществляется учреждениями службы занятости по месту жительства в следующей последовательности:

- первичная регистрация безработных граждан;

- регистрация безработных граждан в целях поиска подходящей работы;

- регистрация граждан в качестве безработных;

- перерегистрация безработных граждан.

По каждому этапу регистрации учреждениями службы занятости ведется отдельный регистрационный учет безработных граждан. Формы документов по ведению регистрационного учета безработных граждан устанавливаются Министерством здравоохранения и социального развития Российской Федерации.

На отдельных территориях, отнесенных к территориям с напряженной ситуацией на рынке труда, регистрация безработных граждан осуществляется в упрощенном порядке, без прохождения гражданами первичной регистрации.

Оказание гражданам услуг в области содействия занятости и защиты от безработицы, предоставления информации осуществляется учреждениями службы занятости бесплатно.

Пункты 2 и 3 Порядка регистрации

безработных граждан, утвержденного

постановлением Правительства РФ

от 22 апреля 1997 г. № 458Что платить еще?

Мы определились с тем, какие выплаты полагаются сотруднику, увольняемому по сокращению штата. Но это еще не все. Как и любому другому работнику, покидающему организацию (независимо от оснований увольнения), с ним нужно провести окончательный расчет по зарплате и скомпенсировать неиспользованные отпуска.

Расчет компенсации за неиспользованный отпуск производится в соответствии со статьей 127 Трудового кодекса и пунктами 10–12 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. При расчете денежной компенсации за неиспользованный отпуск применяются те же правила, что и при исчислении отпускных (ст. 139 ТК РФ)*****.

На практике встречаются ситуации, когда работник, получивший в день увольнения окончательный расчет и не претендующий на какое-либо еще денежное довольствие, через какое-то время вновь обращается в организацию с просьбой о доначислении денег. Такое обращение возможно, например, в случае, если бывший сотрудник заболел или получил травму. Причем произошло это в течение 30 календарных дней после прекращения работы по трудовому договору (п. 2 ст. 7 Федерального закона об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию******). Работодатель должен помнить, что в этом случае он обязан принять от бывшего работника листок нетрудоспособности и произвести все необходимые выплаты.

Цитируем закон

Статья 7. Размер пособия по временной нетрудоспособности2. Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам в размере 60 процентов среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой они подлежат обязательному социальному страхованию.

<...>

Статья 13. Порядок назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам

<...>

2. Застрахованному лицу, утратившему трудоспособность вследствие заболевания или травмы в течение 30 календарных дней со дня прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой оно подлежит обязательному социальному страхованию, пособие по временной нетрудоспособности назначается и выплачивается работодателем по его последнему месту работы либо территориальным органом Фонда социального страхования Российской Федерации.

Федеральный закон

от 29 декабря 2006 г.

№ 255-ФЗ

* Порядок и условия увольнения сотрудника по сокращению штата регулируются нормами ст. 81, 178–180 ТК РФ.

** При расчете средней заработной платы необходимо руководствоваться Положением, утвержденным постановлением Правительства РФ от 24 декабря 2007 г. № 922. О том, как правильно рассчитать средний заработок сотрудника, см. № 2–3, 2008.

*** Выплата производится по окончании месяца при предоставлении трудовой книжки. Пример приведен без учета выплат, установленных коллективным или трудовым договором.

**** Выплата производится по окончании месяца при предоставлении трудовой книжки и справки из органов службы занятости.Цитируем закон

***** О том, как правильно рассчитать отпускные, см. № 2–3, 2008.

****** Федеральный закон от 29 декабря 2006 г. № 255-ФЗ.Цитируем закон

Начать дискуссию