Чтобы без риска признать расходы на ГСМ, компании нужно утвердить новую форму путевого листа

Новые обязательные реквизиты путевого листа и порядок его заполнения, которые утвердил Минтранс России, актуальны не только для автотранспортных компаний. Чтобы подтвердить расходы на ГСМ, все организации и индивидуальные предприниматели должны будут по-новому оформлять путевой лист, руководствуясь комментируемым приказом Минтранса России. Предлагаем пример составления бланка.

Приказ Министерства транспорта РФ от 18.09.08 № 152

КАКИМ ДОКУМЕНТОМ РУКОВОДСТВОВАТЬСЯ ПОСЛЕ 21 ОКТЯБРЯ 2008 ГОДА

Приказ Минтранса России от 18.09.08 № 152 (далее - приказ № 152) вступил в силу 21 октября 2008 года (Приказ Минтранса России от 18.09.08 № 152 опубликован в «Российской газете» 10 октября 2008 года).

После этой даты перестали действовать формы путевой документации для индивидуальных предпринимателей, занимающихся перевозками (Утверждены приказом Минтранса России от 30.06.2000 № 68), но продолжают применяться образцы путевых листов для автотранспортных предприятий (Утверждены постановлением Госкомстата России от 28.11.97 № 78). Возникает вопрос: какой путевой лист должны теперь использовать те компании и предприниматели, чья деятельность сопряжена с использованием автотранспорта?

Мы считаем, что нужно руководствоваться приказом № 152. В нем прямо сказано, что утвержденные реквизиты и порядок заполнения путевых листов должны применять все юридические лица и предприниматели, эксплуатирующие легковые автомобили, грузовые машины, автобусы, троллейбусы и трамваи.

ОБНОВЛЕННЫЙ ПУТЕВОЙ ЛИСТ ИЗБАВИТ ОТ НАЛОГОВЫХ СПОРОВ

Путевой лист нужен не только для подтверждения производственного характера поездок, но и для обоснования расходов на списание топлива при расчете налога на прибыль (Подтверждать расходы на ГСМ можно путевыми листами, форму которых компания разработала самостоятельно (письмо Минфина России от 16.03.06 № 03-03-04/2/77). Главное, чтобы в документе были все обязательные для «первички» реквизиты (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Будут ли теперь контролирующие органы требовать от компаний для документального обоснования расходов на ГСМ путевые листы, оформленные по новым правилам? На этот вопрос редакции «ДК» дала ответ Татьяна Северова, консультант отдела налогообложения прибыли (дохода) организаций департамента налоговой и таможенно-тарифной политики Минфина России:

Если путевые листы компании не будут соответствовать требованиям приказа от № 152, то расходы на горюче-смазочные материалы могут быть признаны необоснованными.

Но остается неопределенность в том, каких организаций это касается: специализированных транспортных предприятий или всех, кто эксплуатирует транспортные средства. Для того чтобы выяснить это, Минфин России собирается сделать запрос авторам комментируемого документа. И после того как получит ответ Минтранса России, сформирует свою позицию.

Таким образом, пока мы рекомендуем всем соблюдать требования приказа № 152.

ЧТО НУЖНО УЧЕСТЬ ПРИ РАЗРАБОТКЕ БЛАНКА

Приказ № 152 не устанавливает форму путевого листа. Поэтому организации, беря за основу утвержденный набор обязательных реквизитов, могут разработать удобный бланк, учитывающий специфику компании.

Советуем вам помимо реквизитов, перечисленных в пунктах 3-7 приказа № 152, отразить в форме путевого листа все обязательные реквизиты, установленные Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

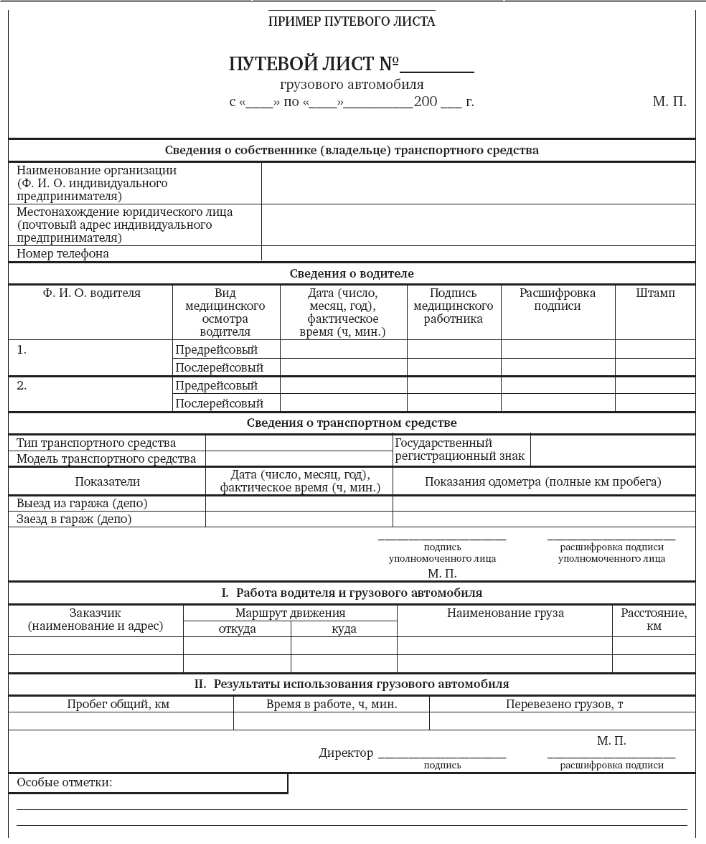

Предлагаем вам воспользоваться примером бланка, который мы разработали для грузового автомобиля (см. пример бланка).

В разделе I путевого листа отражается выполнение транспортных услуг в течение рабочей смены.

Раздел II заполняется на основании результатов работы за весь период действия путевого листа.

В разделе «Результаты использования грузового автомобиля» указываются:

- общий пробег автотранспортного средства;

- время работы машины;

- объем перевезенного груза.

Комментарии

2Есть куча учетных компьютерных программ, в которых бланки путевых листов включены как унифицированные утвержденные формы. Теперь они стали ненужными?

В данном случае вся эта художественная свобода никому не облегчит жизнь.

чего изгаляться когда уже все есть