Как без ошибок заполнить каждую графу в новом журнале учета счетов-фактур

Чем поможет эта статья: Вы узнаете, какие счета-фактуры надо обязательно регистрировать в новом журнале учета, а какие документы отражать там не нужно. А также о том, как правильно заполнять графы этого налогового регистра.

От чего убережет: От претензий со стороны налоговиков из-за ошибок в журнале учета.

Если ваша компания на «упрощенке»

Компании на «упрощенке» НДС, как правило, не платят.

С апреля 2012 года все компании должны применять новые счета-фактуры. Его форму и правила заполнения Правительство РФ утвердило постановлением от 26 декабря 2011 г. № 1137. Этим же документом утверждена обязательная форма журнала учета счетов-фактур. И это очень важное изменение. Ведь мало того, что прежние правила предусматривали два журнала: один для полученных, другой для выставленных документов. Так еще и типовой формы для них не существовало. Поэтому на практике журналы учета нередко представляли собой просто подшивку счетов-фактур.

Теперь же журнал учета счетов-фактур стал солидным налоговым регистром. Поэтому заполнять его надо очень аккуратно. Иначе за ошибки в журнале компании может грозить штраф по статье 120 Налогового кодекса РФ. Его размер составит как минимум 10 000 руб.

Кроме того, при отсутствии журнала или погрешностях в учете полученных счетов-фактур ревизоры могут еще и снять вычеты «входного» налога.

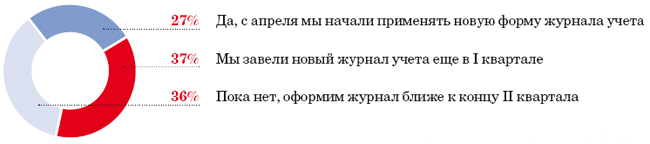

Вы уже завели новый журнал учета полученных и выставленных счетов-фактур?

Источник: опрос на сайте www.glavbukh.ru

Какие счета-фактуры нужно регистрировать в новом журнале учета

Новый журнал учета полученных и выставленных счетов-фактур состоит из двух частей.

Еще по этой теме

О том, какие изменения чиновники внесли в книгу покупок и книгу продаж, вы можете прочитать в «Как теперь будем составлять счета-фактуры и другие важные документы по НДС» (№ 3, 2012).

Часть 1 предназначена для учета выставленных счетов-фактур. Регистрировать их нужно в хронологическом порядке. Ориентируйтесь на дату, когда счет-фактура был выставлен или просто составлен — это если организация выписывает счет-фактуру для себя. То есть не передает его покупателю или другому контрагенту. Например, когда продавец составляет в одном экземпляре счет-фактуру на неустойку, поступившую от покупателя.

В части 2 компании учитывают полученные счета-фактуры. И тоже в хронологическом порядке — в зависимости от даты, когда документ поступил в компанию. Об этом сказано в пункте 3 правил ведения журнала учета (далее — правила).

Какие именно счета-фактуры требуется отражать в частях 1 и 2 журнала, вы можете узнать из таблицы ниже. Обратите внимание на такую особенность. Счета-фактуры, которые компания выписывает сама (то есть от продавца не получает), в части 2 журнала регистрировать не надо. Несмотря на то, что во многих таких случаях компания будет отражать эти счета-фактуры в книге покупок. Так, например, продавец может заявить вычет НДС по корректировочному счету-фактуре, когда предоставляет скидку покупателю. В таком случае компания зарегистрирует корректировочный счет-фактуру в книге покупок, но в части 2 журнала учитывать не будет.

Какие счета-фактуры надо регистрировать в частях 1 и 2 журнала учета

| В каком качестве выступает ваша компания | Какие счета-фактуры нужно регистрировать в части 1 журнала | Какие счета-фактуры необходимо отразить в части 2 журнала |

| Продавец | 1. На реализацию товаров, работ, услуг (в том числе освобожденных от налога), а также безвозмездную передачу. 2. На сумму предоплаты. 3. На суммы, полученные от покупателя и связанные с оплатой товаров. Например, это могут быть договорные штрафы (ст. 162 Налогового кодекса РФ) | Полученные от покупателя при возврате товаров, принятых им на учет |

| Покупатель | Выставленные продавцу при возврате товаров, принятых на учет |

1. На приобретенные товары (работы, услуги). 2. Полученные от продавца на сумму предоплаты |

| Комитент (принципал) | Выставленные посреднику, который реализовал товары комитента (принципала) от своего имени | Полученные от посредника на товары (работы, услуги), которые тот приобрел для комитента (принципала) от своего имени |

| Посредник, который реализует товары от своего имени | На отгрузку товаров комитента (принципала) покупателю | Полученные от комитента (принципала) на продажу его товаров |

| Посредник, который приобретает товары от своего имени | Выставленные комитенту (принципалу) при покупке для него товаров | Полученные от продавца |

| Компания, которая передает товары (работы, услуги) своим структурным подразделениям или строит для собственного потребления | На передачу товаров (работ, услуг) для собственных нужд или СМР для собственного потребления | — |

| Компания — налоговый агент |

1. При покупке товаров (работ, услуг) у иностранных компаний. 2. При аренде государственного или муниципального имущества. 3. При продаже товаров (работ, услуг) в качестве посредника по договору с иностранной организацией, а также при реализации конфискованного имущества |

— |

Добавим, что новые правила предусматривают единую регистрацию счетов-фактур всех возможных видов: обычных, корректировочных, исправленных. А также бумажных и электронных.

Как заполнять журнал учета

Прежде всего в журнале приводят наименование организации (полное или сокращенное), ИНН/КПП и налоговый период. Для этого в шапке документа введены специальные строки. Кстати, их нужно заполнять, даже если в текущем квартале компания вообще не составляла и не получала счетов-фактур. Просто в этом случае таблицы части 1 и 2 останутся пустыми. Такой порядок предусмотрен пунктами 8 и 12 правил.

Перейдем к графам журнала. Сразу скажем, что содержание многих граф в частях 1 и 2 совпадает. Но есть и особенности, на которые мы обратим особое внимание.

Частые вопросы по журналам учета счетов-фактур

Как вести новый журнал учета компаниям, у которых есть филиалы?

Компании с обособленными подразделениями ведут журнал учета в целом по организации.

Можно ли вести журнал учета счетов-фактур в разрезе контрагентов?

Нет, так как правилами ведения журнала учета счетов-фактур это не предусмотрено.

В каком квартале регистрировать счет-фактуру, датированный мартом, если компания получила его в апреле?

В апреле. То есть исходя из даты получения документа.

Нужно ли в журнале учета ставить печать?

Да. До 20-го числа месяца, следующего за истекшим кварталом, руководитель подписывает журнал учета и скрепляет печатью.

Графы 1 и 2: номер и дата

В самой первой графе журнала укажите порядковый номер записи. Затем, если вы заполняете часть 2, в графу 2 занесите дату получения счета-фактуры. А вот в этой же графе части 1 нужно привести дату выставления счета-фактуры. И здесь могут возникнуть сложности. Дело в том, что в строке 1 счета-фактуры указывают дату, когда этот документ составлен, а не выставлен покупателю. А что является датой выставления, в новых правилах определено только для электронного счета-фактуры. Это день, когда счет-фактура поступил специализированному оператору связи от продавца. Что считать датой выставления для бумажных счетов-фактур, в правилах не сказано. В принципе, можно ориентироваться на момент передачи счета-фактуры продавцом представителю покупателя. Или же на день отправки счета по почте (см. комментарий ниже).

Датой выставления счета-фактуры можно считать день его передачи покупателю

Комментирует Елена Вихляева, консультант отдела косвенных налогов Минфина России

— По новым правилам продавцы регистрируют в журнале учета счета-фактуры на отгрузку товаров в хронологическом порядке по дате их выставления. Эту же дату налогоплательщики должны указывать в графе 2 части 1 журнала учета счетов-фактур.

При этом в правилах ведения журнала учета, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137, не указано, что понимать под датой выставления для счета-фактуры на бумажном носителе. По моему мнению, при заполнении данной графы возможно приводить не только дату, указанную в составленном счете-фактуре, но и дату вручения продавцом счета-фактуры представителю покупателя. Возможно, что поставщик отправляет счет-фактуру своему покупателю по почте. В таком случае в графе 2 части 1 журнала учета счетов-фактур возможно указывать дату этого отправления.

Важная деталь

Если продавец пересылает покупателю счет-фактуру по почте, в графе 2 части 1 журнала учета можно указывать дату отправки этого документа.

И еще один важный момент относительно графы 2 части 1 журнала. Ее не нужно заполнять, если организация не передает счет-фактуру контрагенту. То есть:

- когда от покупателей поступают суммы, связанные с оплатой товаров (ст. 162 Налогового кодекса РФ);

- при передаче товаров (работ, услуг) для собственных нужд или СМР для собственного потребления;

- при покупке у иностранных организаций товаров (работ, услуг), а также аренде государственного или муниципального имущества.

Графы с кодами (3, 4)

Графа 3 предназначена для кода, который обозначает способ составления счета-фактуры. В ней компании могут указывать:

- «1» — для бумажного счета-фактуры;

- «2» — для электронного.

Кстати, ФНС России недавно утвердила форматы электронных счетов-фактур.

В графе 4 приведите код вида операции. Эти коды ФНС России установила приказом от 14 февраля 2012 г. № ММВ-7-3/83@. Кстати, они совпадают с теми, что налоговики рекомендовали раньше.

Реквизиты счетов-фактур (графы 5—10)

Далее перенесите в журнал отдельные сведения из счета-фактуры. Для обычного счета-фактуры его номер и дату укажите соответственно в графах 5 и 6.

А что если в журнале нужно зарегистрировать корректировочный счет-фактуру? Тогда приведите его реквизиты в графах 7 и 8. При этом в графах 5 и 6 отразите номер и дату первоначального счета-фактуры. Эти данные берут из строки 1б корректировочного счета.

Возможно, в счет-фактуру внесли поправки. Тогда заполните графы 9 и 10 — в них должны стоять номер и дата исправления (из строки 1а счета-фактуры).

Данные о контрагенте и валюте (графы 11—13)

Приведите в журнале учета данные о покупателе, если регистрируете выставленный счет-фактуру. Или о продавце — для полученного счета-фактуры. В любом случае это наименование организации (графа 11) и ИНН/КПП (графа 12). Кроме того, укажите в графе 13 название и код валюты.

Сведения о стоимости товаров и сумме налога (графы 14—19)

Важная деталь

Графы 14 и 15 журнала учета заполняют только для обычных счетов-фактур, а графы 16—19 — исключительно для корректировочных.

Начнем с обычных счетов-фактур. Для них в графах 14 и 15 укажите стоимость товаров (работ, услуг) с учетом налога и сумму НДС.

А вот следующие графы (16—19) предназначены, напротив, только для корректировочных счетов-фактур. Здесь отразите сумму, на которую продавец снизил или увеличил стоимость товаров с учетом налога, и возникшую разницу в сумме НДС — это графы 16 и 18. Или, если стоимость товаров увеличилась, аналогичные показатели укажите в графах 17, 19.

Если же реализация не облагается налогом, в графах 15, 18, 19 сделайте пометку «Без НДС». Пример заполненной части 1 журнала приведен здесь >>.

Какие документы нужно хранить без регистрации в журнале

Скажем еще об одном изменении. Ряд документов, которые компании раньше должны были учитывать в журналах, в новой форме регистрировать не надо. Это, к примеру, таможенные декларации, платежки на уплату налога при импорте товаров, бланки строгой отчетности по командировочным расходам. Однако это не отменяет обязанности хранить их в течение четырех лет. Перечень документов, которые не нужно отражать в журнале учета, приведен ниже.

Документы, которые теперь не нужно регистрировать в журнале учета счетов-фактур

В новом журнале учета компании не придется регистрировать следующие документы.

1. Копии счетов-фактур продавца, которые комитент (принципал) получает при покупке товаров через посредника, действующего от своего имени.

2. Таможенные декларации (их копии), платежные документы, подтверждающие уплату налога по ввезенным товарам. А также заявление о ввозе товаров и уплате косвенных налогов при импорте из стран Таможенного союза.

3. Бланки строгой отчетности по командировочным расходам.

4. Документы на передачу имущества в уставный капитал, в которых указана сумма налога, восстановленного участником организации.

5. Первичные документы, подтверждающие уменьшение стоимости отгруженных товаров (в ситуации, когда продавец составляет корректировочный счет-фактуру).

6. Другие документы, которые компания регистрирует в книге продаж (кроме счетов-фактур). Например, бухгалтерскую справку-расчет, если компания восстанавливает налог по недвижимому имуществу, которое использует для необлагаемых операций.

С какого момента отсчитывать срок хранения, в правилах не указано. Безопаснее считать его с окончания квартала, в котором на основании этих документов компания отразила суммы налога в книге продаж или книге покупок.

Кстати, счета-фактуры тоже необходимо хранить в течение четырех лет. При этом выставленные и полученные счета-фактуры удобнее подшивать отдельно. Новые правила этого не запрещают.

Добавим, что в течение четырех лет компания должна обеспечивать сохранность и самого журнала учета счетов-фактур. К слову, такой же срок хранения теперь установлен также для книги покупок и книги продаж.

Главное, о чем важно помнить

1. С апреля 2012 года нужно вести журнал учета составленных и выставленных счетов-фактур исключительно по форме, утвержденной постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

2. Корректировочные и исправленные счета-фактуры учитывают в журнале наряду с обычными в общем хронологическом порядке.

3. Счета-фактуры, которые компания не получает от контрагентов, в части 2 журнала учета регистрировать не нужно.

Статья напечатана в журнале "Главбух" № 9, 2012

Комментарии

1А почему по ссылке "здесь" открывается не пример заполнения части 1 журнала, а какая-то фотка , не очень имеющая отношение к делу?