Расчет больничных листов в 2012 году с примерами

Получение социальных гарантий при временной нетрудоспособности гарантировано гражданам России 39 статьей Конституции РФ.

Обязательное социальное страхование является частью государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральными законами страхование работающих граждан (и находящихся на их иждивении членов семьи) от возможной потери трудового дохода при наступлении нетрудоспособности вследствие:

- старости,

- инвалидности,

- болезни,

- материнства,

- смерти кормильца,

- и пр.

Воплощение в действие социальных гарантий возложено на органы социального страхования.

Исполнительные органы Фонда социального страхования РФ, являются связующим звеном между государственными органами власти и гражданами - получателями социальных услуг.

Именно ФСС следит за исполнением требований действующего законодательства в интересах граждан, нуждающихся в социальной помощи от государства.

Регистрация в качестве страхователей организаций и всех лиц, нанимающих (привлекающих к труду) работников, является обязательной.

Правоотношения в сфере обязательного социального страхования регулируются следующими Федеральными законами:

- Законом от 29.12.2006г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Законом №125-ФЗ от 24.07.1998г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»,

- Законом №212-ФЗ от 24.07.2009г. «О страховых взносах в ПФР, ФСС, ФФОМС и ТФОМС»,

и другими нормативными актами.

В соответствии с положениями статьи 183 Трудового кодекса, работодатель выплачивает сотруднику пособие при наступлении временной нетрудоспособности.

Таким образом, именно на организации возлагается обязанность по расчету и выплате пособий, причитающихся сотрудникам при наступлении страхового случая и подтверждаемых больничными листами.

Суммы расходов на цели обязательного социального страхования уменьшают причитающиеся к уплате в ФСС суммы взносов организаций.

Обратите внимание: В соответствии с п.2,1 ст.15 Федерального закона №212-ФЗ, плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию.

Расчетным периодом, согласно ст.10 закона №212-ФЗ, признается календарный год.

Это означает, что если у организации расходы на выплату пособий по ФСС не были «зачтены» за счет взносов к уплате в пределах календарного года, то такой «перерасход» нельзя зачесть в счет предстоящих взносов в следующем году. В таком случае бухгалтеру следует подать в ФСС заявление на перечисление организации средств от ФСС по итогам календарного года и при этом своевременно уплачивать взносы в новом расчетном периоде.

Обратите внимание: в отчетный период документы на возмещение ФСС не принимаются.

Бухгалтеру следует быть особенно аккуратным при расчете больничных листов, ведь за соблюдением правильности таких расчетов зорко следят органы ФСС.

Так же бухгалтеру или кадровому сотруднику необходимо следить за подлинностью предоставляемых больничных листов.

О том, как отличить оригинал больничного от фальшивки, а так же о порядке расчета пособий:

- по временной нетрудоспособности и в связи с материнством,

- при наступлении несчастного случая на производстве,

и пойдет речь в данной статье.

ПОРЯДОК ОФОРМЛЕНИЯ И РАСЧЕТА ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Одной из самых распространенных выплат является выплата пособия по временной нетрудоспособности. Т.е. больничный лист.

Обязанность по оплате больничного листа организацией регламентирована ст.183 ТК РФ, в соответствии с которой, при временной нетрудоспособности работодатель выплачивает работнику пособие.

Расчет и оплата больничного листа осуществляется в соответствии с законом 255-ФЗ.

При заболевании или травме сотрудника (в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения) – выплата пособия за счет средств ФСС производится с четвертого дня, в остальных случаях – с первого дня нетрудоспособности при страховом стаже:

- до 5 лет — 60% среднего заработка,

- от 5 до 8 лет — 80% среднего заработка,

- 8 и более лет — 100 % среднего заработка.

- Застрахованному лицу, имеющему страховой стаж менее 6 месяцев - в размере, не превышающем за полный календарный месяц размера МРОТ, в настоящее время составляющего 4 611 руб. (с 01.06.2011г.).

Обратите внимание: Предельная сумма оплаты больничного листа в 2012 году составляет 1 202,74 руб. в день (при 100% среднего заработка).

В случае, если за расчетные периоды сотрудник не имел заработка, или рассчитанный средний заработок (за месяц) ниже МРОТ, то пособие рассчитывается исходя из МРОТ (с учетом страхового стажа).

В соответствии с п.3 закона 255-ФЗ, больничный лист по уходу за ребенком при амбулаторном лечении, оплачивается в зависимости от страхового стажа за первые 10 календарных дней.

Последующие дни такого больничного оплачиваются в размере 50% от среднего заработка. Больничный лист по уходу за ребенком при стационарном лечении оплачивается в зависимости от страхового стажа.

Обратите внимание: Больничный лист при заболеваниях или травмах оплачивается застрахованным лицам в размере 60% среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы.

Больничный лист оплачивается исходя из МРОТ в следующих случаях:

- Нарушение режима (со дня нарушения).

- Неявка на осмотр или экспертизу без уважительных причин (со дня неявки).

- Заболевание или травма наступили вследствие алкогольного, наркотического, токсического опьянения.

Все вышеизложенные обстоятельства должны быть отмечены в больничном листе.

Обратите внимание: Отметок об алкогольном опьянении, нарушении режима и неявки самих по себе недостаточно для снижения размера пособия. Необходимо письменное объяснение сотрудника/проведение расследования/получение медицинского заключения. В противном случае сотрудник может обратиться в суд.

В соответствии со ст.124 ТК РФ, если во время ежегодного отпуска работник оказался на больничном, то отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

Обратите внимание: Отпуск продляется только в случае нетрудоспособности самого работника. Больничные листы по уходу за ребенком и другими членами семьи оплачиваются только с момента, когда сотрудник должен был приступить к работе.

Больничный лист является ценной бумагой. В последнее время участились случаи подделки листков нетрудоспособности. Бухгалтеру и сотрудникам кадровой службы нужно внимательно изучать представляемые им больничные листы.

Подделку можно выявить, сравнив несколько больничных и обратив внимание на следующие моменты:

- Водяные знаки – должны быть видны на свету, а не нарисованы.

- Бумага – должна быть схожа по структуре с той, на которой печатают деньги.

- Номер – должен быть выдавлен, а не напечатан.

Фальшивый больничный лист ФСС не оплатит и сообщит в прокуратуру. Тяжесть нарушения зависит от его сроков – чем больше времени назад заявлен больничный лист, тем больше нарушитель пользовался бюджетными деньгами и тем тяжелее его проступок. Если предприятие будет иметь претензии к работнику, то на него заведут уголовное дело по ст. 327 УК РФ.

В соответствии с п.3 ст.327 Уголовного Кодекса, использование заведомо подложного документа наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев.

Документы, которые необходимо будет представить ФСС при проверке:

- Больничный лист, оформленный в установленном порядке.

- Расчет пособия по больничному листу.

Для организаций, находящихся на УСНО необходимы так же:

- Трудовая книжка (трудовой договор для совместителей)

- Подтверждение оплаты больничного листа.

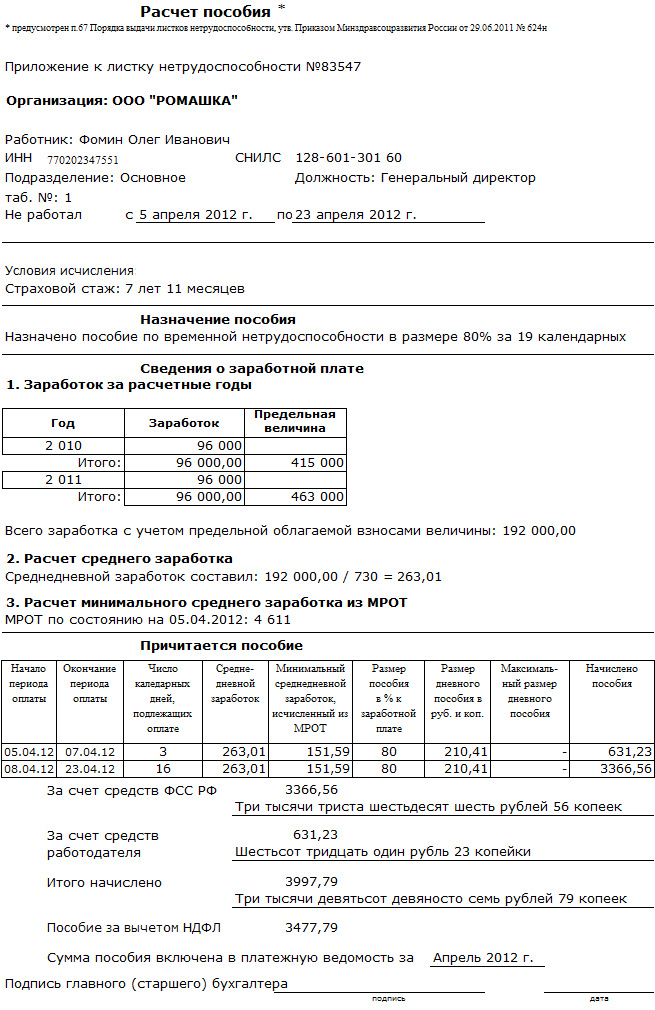

Формула расчета пособия по временной нетрудоспособности

Размер пособия по больничному листу в 2012 году рассчитывается путем деления заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (с учетом ограничений кол-ва дней).

При этом сумма заработка за 2010 год для расчета пособия принимается не выше 415 000 руб., а за 2011 год – не выше 463 000 руб.

|

(415 000 + 463 000)/730 = 1 202,74 руб. |

Пример расчета пособия по уходу за больным ребенком

Пример расчета пособия по болезни

Пример расчета пособия при травме на производстве

ПОРЯДОК ОФОРМЛЕНИЯ И РАСЧЕТА ПОСОБИЯ ПО БЕРЕМЕННОСТИ И РОДАМ

Выплата пособия по беременности и родам гарантирована работающим женщинам ст.255 Трудового Кодекса.

В соответствии с п.1 ст.10 закона 255-ФЗ, пособие по беременности и родам выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности - 84) календарных дней до родов и 70 (в случае осложненных родов - 86, при рождении двух или более детей - 110) календарных дней после родов.

Обратите внимание: Пособие по беременности и родам исчисляется суммарно и предоставляется женщине полностью, независимо от числа дней, фактически использованных ею до родов.

Больничный по беременности и родам оплачивается в размере 100% среднего заработка, но не более 1 202,74 рублей за один день.

В случае, если страховой стаж составляет менее шести месяцев, пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц.

Выплата пособия по беременности и родам осуществляется за счет средств ФСС с первого дня нетрудоспособности.

Среднедневной заработок для расчета пособия, начиная с 01.01.2011г., определяется исходя из среднего заработка, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам.

В соответствии с п.2 закона №343-ФЗ от 08.12.2010г. «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», пособия:

- по беременности и родам,

- ежемесячное пособие по уходу за ребенком до 1.5 лет,

в период по 31.12.2012г. включительно, могут рассчитываться по правилам, действовавшим в 2010г.

При этом максимальный размер пособия рассчитывается исходя из старой редакции закона №212-ФЗ в размере 415 000 руб.

Т.е. пособие ограничено суммой 1 136,99 руб. в день, не смотря на то, что предельный размер пособий, рассчитанный по новым правилам, составляет 1 202,74 руб. за один день.

Среднедневной заработок до 01.01.2011г., определялся исходя из заработка за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая.

Обратите внимание: в соответствии с п.2 ст.3 закона 343-ФЗ от 08.12.2010г., способ расчета пособия по беременности и родам в период с 01.01.2011 по 31.12.2012 (включительно) может выбрать сама сотрудница. Для расчета пособия «по старому» необходимо написать заявление в произвольной форме.

Сумма начисленного пособия за счет ФСС не может превышать его максимальный размер.

В случае, если за расчетные периоды сотрудник не имел заработка, или рассчитанный средний заработок (за месяц) ниже МРОТ, то пособие рассчитывается исходя из МРОТ.

Если сотрудница на момент наступления отпуска по беременности и родам работает у нескольких страхователей, то пособие назначается и выплачивается по всем местам работы по нескольким больничным листам (но не более максимального размера).

Когда сотрудница в двух предшествующих календарных годах работала у других страхователей, то расчет пособия происходит с учетом доходов, полученных у других работодателей, на основании справки о сумме заработка.

В соответствии с пп.3 п.2 ст.4.1 закона 255-ФЗ, организация обязана выдавать застрахованному лицу справку о сумме заработка за два календарных года, предшествующих году прекращения работы или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы.

Справка выдается в день прекращения работы или по письменному заявлению застрахованного лица после прекращения работы у данного страхователя не позднее трех рабочих дней со дня подачи этого заявления.

Форма справки о сумме заработка утверждена Приказом Минздравсоцразвития от 17.01.2011г. №4н.

Обратите внимание: в случаях, когда сотрудник не имеет возможности представить справку о сумме заработка, то по его заявлению организация направляет запрос в органы Пенсионного фонда РФ о предоставлении сведений о заработной плате на основании сведений персонифицированного учета.

Документы, которые необходимо будет представить ФСС при проверке:

- Больничный лист, оформленный в установленном порядке.

- Справку о сумме заработка с предыдущего места работы у другого страхователя (в случае, если сотрудница работала в другом месте).

- Расчет пособия по больничному листу.

- Заявление в произвольной форме, в случае расчета пособия «по старому».

Для организаций, находящихся на УСНО необходимы так же – трудовая книжка (трудовой договор для совместителей), приказ о предоставлении декретного отпуска.

- Подтверждение оплаты больничного листа.

Обратите внимание: Оплатить декретный больничный необходимо в течение 10 дней после предъявления его сотрудницей.

Формула расчета пособий по беременности и родам

1. По правилам, действующим с 01.01.2011г., пособие рассчитывается исходя из заработка за 2 календарных года, предшествующих декрету.

Размер пособия в 2012 году рассчитывается путем деления суммы заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (как минимум – 140 дней).

При этом сумма заработка для расчета пособия принимается не выше предельной величины базы для начисления страховых взносов:

- за 2010 год - 415 000 руб.,

- за 2011 год – не выше 463 000 руб.

|

(415 000 + 463 000)/730 = 1 202,74 руб. |

Пример расчета пособия по действующим правилам

2. По правилам, действовавшим в 2010г., пособие рассчитывается исходя из заработка за 12 месяцев, предшествующих месяцу ухода в декрет.

Размер пособия по правилам 2010 года рассчитывается путем умножения среднедневного заработка на количество дней нетрудоспособности (как минимум – 140 дней).

Средний дневной заработок рассчитывается исходя из суммы начисленной зарплаты за 12 месяцев.

Полученная сумма делится на число отработанных календарных дней, включая выходные дни.

При расчете не учитываются периоды, когда за сотрудником сохранялся средний заработок (командировки, больничные, отпуска и т.п.).

Т.е. если в отработанном месяце сотрудник получил заработную плату в размере 10 000 руб. и ему оплатили больничный в размере 2000 за 5 дней, то сумма заработка для расчета пособия составит 10 000, а количество календарных дней месяца уменьшится на 5 дней.

Сумма заработка для расчета пособия принимается не выше установленной в 2010 году предельной величины базы для начисления страховых взносов - 415 000 руб.

Пример расчета пособия по правилам, действовавшим в 2010 году

Комментарии

62Аноним,

В первом примере расчета пособия по бер-ти и родам не выполняется условие оплаты не больше МРОТ за полный месяц за март и май.

Условие оплаты больничного из МРОТ говорит лишь о применении среднего заработка, равного среднему заработку из расчета МРОТ. Причем тут МРОТ за полные месяца больничного?

Аноним,

Это все потому, что это условие при расчете пособия и не должно выполняться. :)

KateK,

Не совсем понятно, что именно Вам не нравится. П.6 ст.7 255го закона? :)

Что имеется ввиду вроде должно быть понятно - сумма пособия не должна превышать МРОТ за полный месяц. А не за те дни, в которые человек болел. (10 дней, например) :)