Порядок отражения в учете расчетов с учредителем

Расчеты с учредителями в отношении недвижимого и особо ценного движимого имущества бюджетного учреждения вызывают у бухгалтеров много вопросов. Финансисты выпустили по данной теме разъяснения. Проанализируем ситуацию.

Ограничения по распоряжению имуществом

Согласно нормам Федерального закона от 8 мая 2010 г. № 83-ФЗ, право государственных (муниципальных) бюджетных учреждений по распоряжению имуществом и принятию обязательств ограничено в связи с возможными рисками обременения и (или) отчуждения имущества (в том числе при условии принятия обязательств учреждения, не обеспеченных соответствующими активами).

В соответствии со статьей 120 Гражданского кодекса РФ, пунктом 10 статьи 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ бюджетные учреждения отвечают по своим обязательствам всем находящимся у них на праве оперативного управления имуществом. Исключение составляет недвижимое и особо ценное движимое имущество, закрепленное за учреждениями собственником этого имущества или приобретенное учреждениями за счет выделенных собственником средств.

Для учета расчетов с органом власти, наделенным функциями и полномочиями учредителя в отношении государственного (муниципального) бюджетного учреждения, предназначен счет 210 06 000 «Расчеты с учредителем». Это установлено пунктом 238 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н. На данном счете отражаются расчеты по поступлению объектов основных средств и материальных активов, переданных учредителем бюджетному учреждению в оперативное управление, и их возврат.

На основании пунктов 9, 116 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н (далее – Инструкция № 174н), расчеты с учредителем при получении объектов основных средств при закреплении за бюджетным учреждением права оперативного управления отражаются в сумме балансовой стоимости активов.

Проводки выглядят так:

В случае изменения в течение года (на сумму начисленной амортизации, выбытия имущества и пр.) стоимости имущества, которым учреждение не отвечает по принятым им обязательствам, показатель счета 210 06 000 подлежит корректировке не реже одного раза в год. Об этом сказано в письме Минфина России от 11 июля 2012 г. № 02-06-07/2679. В учете следует отразить такие бухгалтерские записи:

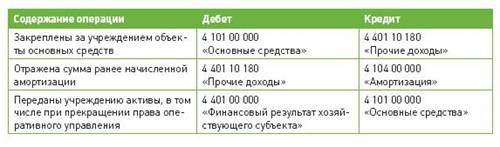

В письме Минфина России от 18 сентября 2012 г. № 02-06-07/3798 предложен иной порядок отражения в учете бюджетного учреждения расчетов с учредителем, отличный от порядка учета таких расчетов, предусмотренного пунктом 116 Инструкции № 174н. Проводки по отражению расчетов с учредителем выглядят так:

Изменение показателей по результатам произведенных операций с особо ценным имуществом отражается в учете учреждения следующим образом:

Финансисты обращают внимание, что по результатам проведенной корректировки входящих остатков 2012 года учредителем (учреждением) в составе годовой бюджетной (бухгалтерской) отчетности за 2012 год подлежат формированию Сведения (ф. 0503173). В них в графе 5 «Причина расхождения» Раздела 2 «Причины изменений» указывается уточненный размер вложений учредителя в недвижимое и особо ценное движимое имущество учреждения.

На приобретение основных средств бюджетному учреждению может быть выделена учредителем целевая субсидия (п. 1 ст. 78.1 Бюджетного кодекса РФ).

В этом случае операции по приобретению основных средств отражаются по коду вида деятельности «5» – субсидии на иные цели.

Если указанные активы приобретены в рамках республиканских и (или) федеральных целевых программ или отнесены к недвижимому и особо ценному движимому имуществу учреждения, то в таком случае эти объекты основных средств следует перевести с кода вида деятельности «5» на код вида деятельности «4» – субсидии на выполнение государственного (муниципального) задания.

Проводки в учете отражаются следующим образом:

Важно запомнить

Статья напечатана в журнале "Учет в бюджетных учреждениях" №11, ноябрь 2012 г.

Начать дискуссию