Сведения персонифицированного учета в ПФР за 9 месяцев 2013 года

До 15 ноября 2013 года компаниям-страхователям необходимо представить в органы ПФР индивидуальные сведения:

- о страховых взносах начисленных и уплаченных,

- страховом стаже,

на каждого работающего в ней сотрудника (включая сотрудников, работающих по договорам ГПХ).

Такая обязанность возложена на страхователей п.2 ст.11 Федерального закона №27-ФЗ от 01.04.1996г. «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Кроме того, в соответствии с п.2.1 ст.11 закона №27-ФЗ, п.6 ст.9 Федерального закона №56-ФЗ от 30.04.2008г. «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», не позднее 21 октября 2013 года, страхователям необходимо было предоставить в ПФР сведения по форме ДСВ-3 за 3 квартал 2013 года.

Такие сведения предоставляются в виде Реестра застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены взносы работодателя.

Форма ДСВ-3 и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 12.11.2008г. №322п.

Индивидуальные сведения о стаже и взносах застрахованных лиц*, работающих в организации, предоставляются страхователями в целях осуществления персонифицированного учета в территориальный орган ПФР по месту регистрации организации.

Вышеуказанные сведения представляются по формам, утвержденным Постановлением Правления ПФ РФ от 31.07.2006г. №192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению».

*В соответствии с п.1 ст.7 закона №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», застрахованными лицами, в том числе, признаются:

- иностранные граждане и лица без гражданства, временно пребывающие в РФ и заключившие трудовой договор на неопределенный срок, либо срочный трудовой договор продолжительностью не менее шести месяцев в общей сложности в течение календарного года.

При этом, для таких работников – застрахованных лиц, из числа иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов):

- временно проживающих на территории РФ,

- временно пребывающих на территории РФ,

и заключивших трудовой договор на неопределенный срок, либо срочный трудовой договор на срок не менее шести месяцев в общей сложности в течение календарного года, тариф страховых взносов соответствует тарифу, установленному законом №167-ФЗ для граждан РФ на финансирование страховой части трудовой пенсии, независимо от года рождения.

Обратите внимание: Для работников – застрахованных лиц из числа иностранных граждан и лиц без гражданства, постоянно проживающих в РФ, пенсионные взносы уплачиваются по тарифу, установленному для граждан РФ на финансирование страховой и накопительной частей трудовой пенсии, в зависимости от года рождения.

Начиная с отчетности за 1 квартал 2013 года, ПФР ввел новые формы отчетности по персонифицированному учету:

- «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» форма СЗВ-6-4.

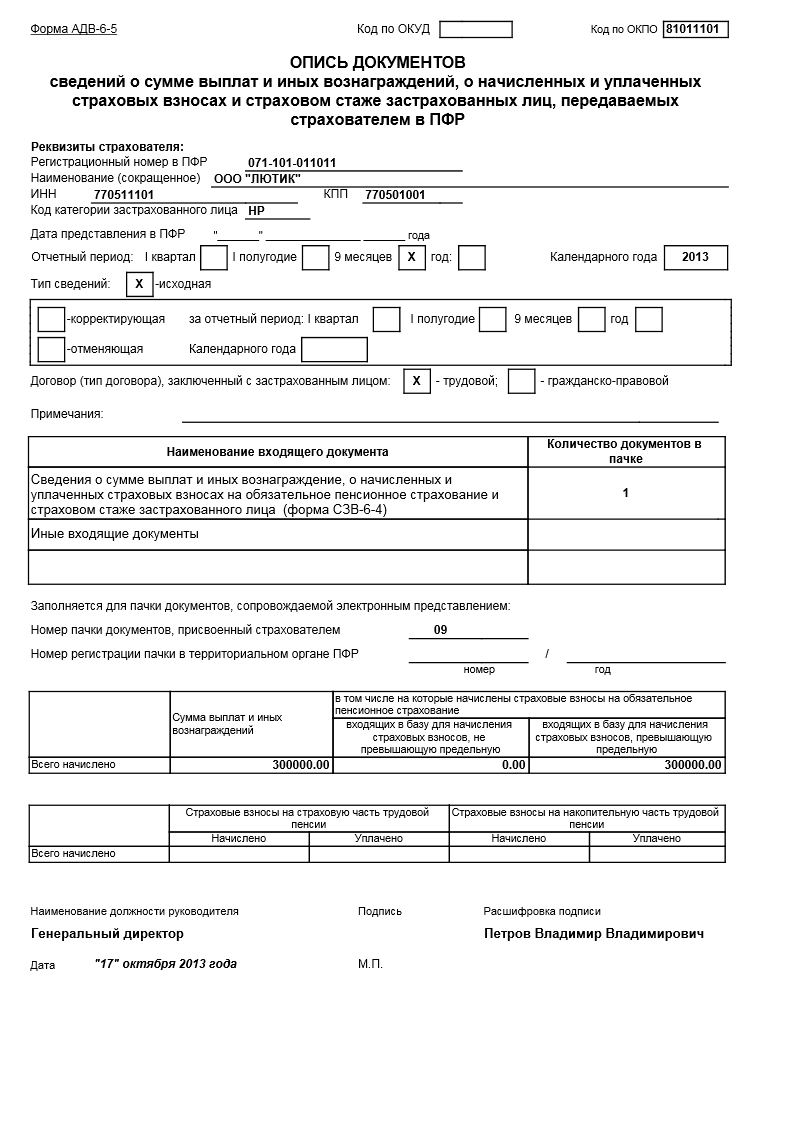

- «Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» форма АДВ-6-5.

Вышеуказанная отчетность представляется ежеквартально взамен старых форм.

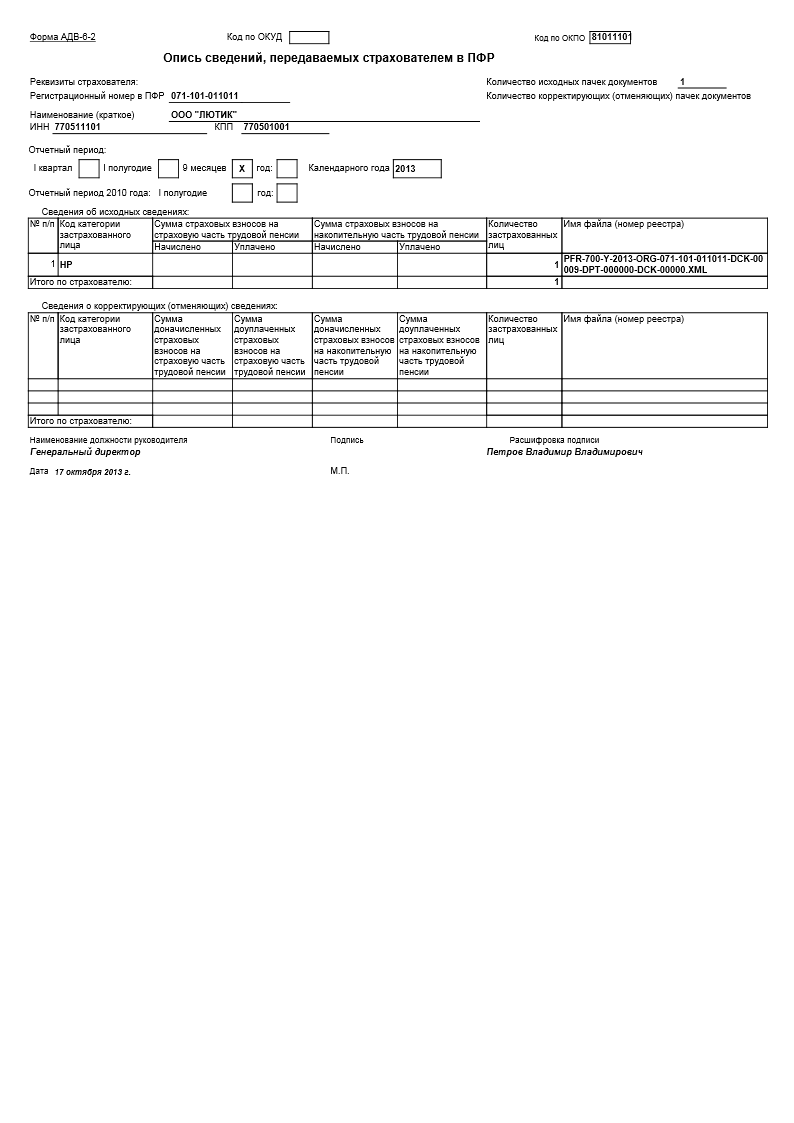

Вместе с индивидуальными сведениями предоставляется Расчет РСВ-1 за 9 месяцев 2013 года.

В статье будут рассмотрены изменения, внесенные в формы индивидуальных сведений в 2013 году и порядок оформления и предоставления этих сведений за 9 месяцев 2013 года на примере ООО «Лютик».

Изменения, внесенные ПФР в формы отчетности по персонифицированному учету

Как уже упоминалось выше, с 1 квартала 2013 года, организации должны отчитаться в ПФР по персонифицированному учету по новым формам СЗВ-6-4 и АДВ-6-5.

Для этого в Постановление Правления ПФР от 31.07.2006г. №192п внесены изменения Постановлением Правления ПФР от 28.01.2013г. №17п, которое так и называется «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 31 июля 2006 г. №192п».

Согласно Постановлению №17п, данные изменения вносятся в целях обеспечения выполнения Федерального закона от 28.11.2012 года №243-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования».

Поговорим об этих нововведениях подробнее.

Форма СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица», представляется страхователями, начиная с первого отчетного периода 2013 года вместо форм СЗВ-6-1 и СЗВ-6-2.

Правила заполнения формы СЗВ-6-4 установлены Постановлением №192п в разделах 78-79.

В соответствии с п.78 Постановления №192п, суммы страховых взносов на страховую и накопительную части трудовой пенсии указываются:

- в размере суммы, начисленной с базы для начисления страховых взносов, но не более чем с предельно облагаемой.

Сведения формируются в отдельные пачки для каждого:

- кода категории застрахованного лица,

- типа договора.

Форма СЗВ-6-4 сопровождается формой АДВ-6-5.

Порядок заполнения формы АДВ-6-5 установлен разделами 80-81 Постановления №192п.

Данные, содержащиеся в форме СЗВ-6-4 объединяют в себе информацию из ранее представляемых страхователем форм СЗВ-6-3 и СЗВ-6-1 (СЗВ-6-2).

Однако, есть и ряд существенных изменений:

- Из сумм выплат и иных вознаграждений, на которые начисляются страховые взносы, выделяются:

- суммы выплат, входящих в базу для начисления страховых взносов, не превышающие предельную,

- суммы сверх предельной.

- Для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда (пп.1-18 п.1 ст.27 Федерального закона от 17.12.2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации»), указываются:

- суммы выплат и иных вознаграждений, на которые начислены страховые взносы по дополнительному тарифу на финансирование страховой части трудовой пенсии.

- Для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда, коды особых условий труда или основания для досрочного назначения трудовой пенсии указываются только в случае начисления страховых взносов по дополнительному тарифу.

В случае отсутствия начисления страховых взносов по дополнительному тарифу коды особых условий труда или основания для досрочного назначения трудовой пенсии не указываются.

Изменения, внесенные в правила заполнения формы СПВ-1

Нововведения, утвержденные Постановлением №17п коснулись так же и правил заполнения формы СПВ-1 «Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии» (п.67 Постановления №192п).

Начиная с 2013 года для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда (пп.1-18 п.1 ст.27 закона №173-ФЗ) коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются:

- только в случае начисления (уплаты) страховых взносов по дополнительному тарифу.

В случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии не указываются.

Порядок оформления и предоставления сведений персонифицированного учета за 9 месяцев 2013 года

За 1 квартал страхователи должны представить в ПФР отчетность по формам:

- АДВ-6-2,

- АДВ-6-5,

- СЗВ-6-4.

Индивидуальные сведения предоставляются не позднее 15 ноября 2013 года.

Обратите внимание: Законодательством определено одновременное представление:

- расчетов по начисленным и уплаченным страховым взносам (РСВ-1),

- сведений индивидуального персонифицированного учета (АДВ-6-2, АДВ-6-5, СЗВ-6-4).

В соответствии с положениями действующего законодательства документы персонифицированного учета могут быть представлены:

- На бумажном носителе в сопровождении файла на магнитном носителе.

- По телекоммуникационным каналам связи (в электронном виде) через удостоверяющий центр, в случае заключения страхователем соглашения с удостоверяющим центром и управлением ПФР, либо через уполномоченного представителя в установленном порядке.

Обратите внимание: Для страхователей с численностью работающих более 50 человек обязательно представление отчетности в электронном виде.

В связи с тем, что компании обязаны одновременно со сведениями индивидуального персонифицированного учета предоставлять расчеты по начисленным и уплаченным страховым взносам, за 1 квартал 2013г. в отделения ПФР представляется следующий пакет документов:

- РСВ-1 «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР, страховым взносам на ОМС страхование в Федеральный ФОМС и территориальные фонды ОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам».

- АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР».

- АДВ-6-5 «Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах и страховом стаже ЗЛ, передаваемых страхователем в ПФР» (представляется в составе пачки с формой СЗВ-6-4 (первый лист в пачке)).

- СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на ОПС и страховом стаже ЗЛ представляется страхователемобо всех работающих у него по трудовому договору, а также заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы на обязательное пенсионное страхование, за которых он уплачивает страховые взносы».

При этом, сведения о застрахованных лицах в представляемых страхователем документах персонифицированного учета указываются:

- за последние 3 месяца отчетного периода (т.е. 1 квартал 2013г.).

Формы персонифицированного учета АДВ-6-2, АДВ-6-5, СЗВ-6-4 заполняются в соответствии с Инструкцией по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утвержденной Постановлением №192п в редакции Постановления №17п.

Основные изменения в реквизитном составе индивидуальных сведений и в правилах их заполнения:

Форма СЗВ-6-4 содержит следующие реквизиты, отсутствовавшие в формах СЗВ-6-1(2) представляемых в ПФР за периоды с 2010 по 2012 года.

- Договор (тип договора), заключенный с застрахованным лицом, указывается:

- «Трудовой»,

- или «Гражданско-правовой».

Обратите внимание: На каждый тип договора формируются отдельные пачки индивидуальных сведений.

- «Регистрационный номер ПФР в корректируемый период» обязательно заполняется в случае перерегистрации страхователя при подаче корректирующей (отменяющей) формы.

- Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица.

- Сведения о сумме выплат и иных вознаграждений застрахованного лица, занятого на соответствующих видах работ, на которые начислены страховые взносы по дополнительному тарифу.

Указываются суммы выплат и иных вознаграждений, начисляемых плательщиками страховых взносов – страхователями в пользу физического лица за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

Кроме того, в форме СЗВ-6-4 отсутствует реквизит «Адрес для направления информации о состоянии индивидуального лицевого счета», который содержался в формах СЗВ-6-1(2).

В разделе «Период работы» формы СЗВ-6-4 коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются для застрахованных лиц, занятых на работах с вредными, опасными, тяжелыми условиями труда (пп.1-18 п.1 ст.27 закона №173-ФЗ) только в случае начисления (уплаты) страховых взносов по дополнительным тарифам.

В формах документов персонифицированного учета отражаются сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование за последние три месяца отчетного периода в пределах установленной предельной величины базы* для начисления страховых взносов.

*В 2013 году предельная величина базы составила 568 000 руб.

Свыше установленной предельной величины базы для начисления страховых взносов тариф страховых взносов составляет:

- 10% - солидарная часть тарифа страховых взносов на финансирование страховой части трудовой пенсии (для всех категорий застрахованных лиц).

Обратите внимание: Суммы страховых взносов, начисленные на выплаты свыше установленной предельной величины базы для начисления страховых взносов в индивидуальных сведениях по персонифицированному учету не отражаются.

При этом, страховые взносы по дополнительному тарифу начисляются без учета предельной величины базы для начисления страховых взносов (ст.8 закона №212-ФЗ).

Что еще может попросить ПФР

Кроме вышеуказанных сведений и Расчета по форме РСВ-1, отделения ПФР могут запросить у организаций Одновременно с индивидуальными сведениями за

9 месяцев 2013 года следующие документы (все документы представляются единым пакетом):

1.Копия приказа о реорганизации предприятия и учредительных документов (при наличии внесения изменений в 3 кв.2013 года).

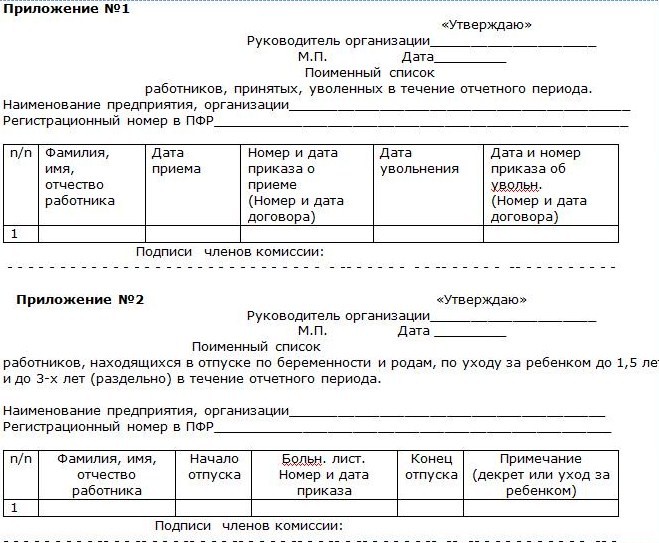

2. Списки работников, принятых, уволенных в течение отчетного периода по форме (приложение № 1)

3. Списки работников, находящихся в отпуске по беременности и родам , по уходу за ребенком до 1,5 лет и 3-х лет отдельно по форме (прилож. № 2)

4. Список работников, уходящих на пенсию в 4 кв 2013г. по старости и на досрочную (приложение № 3).

Общие рекомендации при предоставлении сведений в ПФР

Перед тем, как предоставить в ПФР индивидуальные сведения и Расчет РСВ-1, рекомендуем:

- Провести сверку со своим отделением ПФР в части данных об уплаченных страховых взносах на ОПС с суммами страховых взносов, поступивших на счет ПФР.

- Проверить наличие номеров страховых свидетельств ОПС у всех работников предприятия, в том числе:

- У сотрудников работающих по договорам ГПХ,

- У иностранных граждан

При отсутствии у работника страхового свидетельства срочно представить в территориальный орган ПФР:

- анкету застрахованного лица,

- либо заявление на выдачу дубликата.

- Для правильного отражения страховых взносов на страховую и накопительную части трудовой пенсии, сверить данные страхового свидетельства обязательного пенсионного страхования реквизит «Дата рождения» с паспортными данными по каждому работнику, в случае расхождения представить в территориальный орган ПФР заявление об обмене страхового свидетельства.

Принципы заполнения и представления документов:

Форма СЗВ-6-4 заполняется на основании документальных данных:

- страховой номер указывается в строгом соответствии со страховым свидетельством обязательного пенсионного страхования;

- сведения о сумме выплат и иных вознаграждений, сведения о начисленных страховых взносах - на основании данных бухгалтерского учета (в соответствии с тарифами, приложение 1 на каждый код категории ЗЛ формируется отдельная пачка документов);

- сведения о страховом стаже - на основании приказов и других документов по учету кадров, при этом даты начала и конца периода должны находиться в пределах отчетного периода.

- индивидуальные сведения за отчетный период, первый раз подаваемые страхователем на всех застрахованных лиц, представляются с типом формы «исходная»;

Одновременно с исходными формами страхователями могут быть представлены корректирующие (отменяющие) формы за предыдущие периоды (с 2010 года), при этом форма АДВ-6-2 должна содержать информацию в целом по предприятию об исходных и корректирующих (отменяющих) формах.

Суммы начисленных и уплаченных страховых взносов в формах (АДВ-6-2, АДВ-6-5, СЗВ-6-4) указываются за последние три месяца в рублях и копейках.

В реквизите «Уплачено страховых взносов» суммы излишне уплаченных (взысканных) страховых взносов не указываются.

Документы могут быть представлены в электронном виде, заверенные электронно-цифровой подписью, в этом случае представления документов на бумажных носителях не требуется.

Если компания собирается представлять документы в электронном, то ей виде необходимо заключить Соглашение с территориальном органом ПФР о подключении к электронному документообороту ПФР.

Начать дискуссию