Разъяснения по заполнению новой формы персучета

Как показала практика, при заполнении новой формы СЗВ-6-4 у страхователей возникает немало вопросов. Специалисты Пенсионного фонда РФ ответили на некоторые из них (письмо Пенсионного фонда РФ от 04.07.2013 № 08-19/9884 (далее — Письмо)). Чиновники разъяснили, как заполнять конкретные разделы формы в различных нестандартных ситуациях.

Постановлением Правления Пенсионного фонда РФ от 28 января 2013 года № 17п была утверждена новая форма СЗВ-6-4, в которой содержатся сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица. При заполнении данной формы бухгалтер зачастую сталкивается с определенными трудностями. Часть из них мы рассмотрим в нашей статье.

Начисляем выплаты уволившемуся сотруднику

Форма СЗВ-6-4 введена с I квартала 2013 года с целью учета на индивидуальных лицевых счетах сотрудников, занятых на работах с вредными и тяжелыми условиями труда, периодов работы, за которые уплачены страховые взносы по дополнительным тарифам. Занятость во вредных условиях труда дает право на досрочное назначение пенсии по старости.

В новой форме СЗВ-6-4 отражаются те сведения, которые до 2013 года представлялись по формам СЗВ-6-1 и СЗВ-6-2. Кроме того, в форме СЗВ-6-4 содержится информация о суммах выплат в пользу сотрудников, в том числе тех, на которые начисляются страховые взносы, за последние три месяца каждого отчетного периода. Напомним, до 2013 года эти суммы отражались в форме СЗВ-6-3 по итогам года. В своем письме от 4 июля 2013 года № 08-19/9884 специалисты Пенсионного фонда РФ дали разъяснения об особенностях заполнения формы СЗВ-6-4 в трех случаях.

Так, одной из рассмотренных ситуаций является оплата больничного листа уволенному сотруднику. Чиновники разъяснили, что в случае если сотруднику, уволенному в 2012 году, в I квартале 2013 года начисляется выплата или иное вознаграждение (в т. ч. не входящая в базу для начисления страховых взносов), то на такого сотрудника страхователем должны быть представлены индивидуальные сведения за I квартал 2013 года по форме СЗВ-6-4. В этом случае форма СЗВ-6-4 будет содержать значения в графе «Сумма выплат и иных вознаграждений» раздела «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица». В других разделах формы значения должны отсутствовать.

Пример

Работник был уволен 07.06.2013, а 08.07.2013 он представил листок нетрудоспособности за период с 01.07.2013 по 05.07.2013, по которому в июле 2013 г. было выплачено пособие в размере 6000 руб.

В отношении данного работника раздел «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» формы СЗВ-6-4 за III квартал 2013 г. необходимо заполнить следующим образом.

Заполняем данные о периоде работы

При рассмотрении двух других ситуаций специалисты Пенсионного фонда РФ разъяснили особенности заполнения раздела «Период работы за последние три месяца отчетного периода» формы СЗВ-6-4.

Так, если сотрудник, занятый на работах с вредными или тяжелыми условиями труда, находился в отпуске или болел, при заполнении раздела «Период работы за последние три месяца отчетного периода» формы СЗВ-6-4 одновременно с указанием кода особых условий труда необходимо отразить коды, указывающие на то, что в это время сотрудник не работал.

Пример

Сотрудник, занятый на работах с вредными условиями труда, с 8 по 21.07.2013 находился в отпуске, а с 22 по 29 июля болел.Соответственно, при заполнении раздела «Период работы за последние три месяца отчетного периода» формы СЗВ-6-4 периоды отпуска и болезни следует указать следующим образом

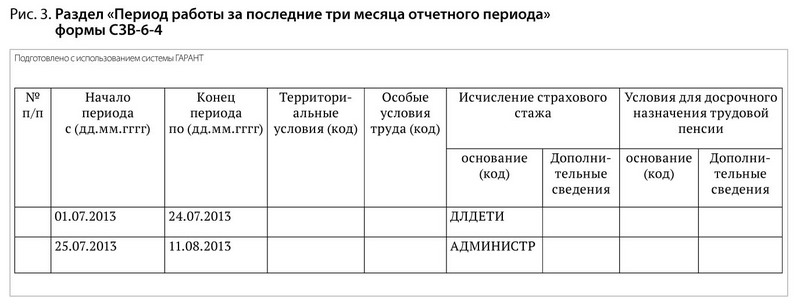

В своем Письме работники рассмотрели и иную ситуацию. Так, если сотрудница в отчетном периоде находилась в отпуске по уходу за ребенком до трех лет, а затем ушла в отпуск без сохранения заработной платы, то одновременно с указанием периода ее работы необходимоотразить коды, указывающие, что она находилась в отпуске по уходу за ребенком, а затем в отпуске за свой счет.

Пример

Сотрудница находилась в отпуске по уходу за ребенком до 3 лет с начала 2013 г. по 24 июля включительно, затем взяла отпуск за свой счет с 25 июля по 11 августа.

Соответственно, при заполнении раздела «Период работы за последние три месяца отчетного периода» формы СЗВ-6-4 необходимо указать следующую информацию.

Комментарии

1Цитата:

"Работник был уволен 07.06.2013, а 08.07.2013 он представил листок нетрудоспособности за период с 01.07.2013 по 05.07.2013, по которому в июле 2013 г. было выплачено пособие в размере 6000 руб. В отношении данного работника раздел «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» формы СЗВ-6-4 за III квартал 2013 г. необходимо заполнить следующим образом. "

Проще его вообще не отражать в сведениях. Ни взносов, ни стажа все равно нет. Вся эта кутерьма только из-за того, что необлагаемые выплаты в РСВ и сведениях совпадали.