Инвентаризация товаров в пути

Инвентаризацию товаров, находящихся в процессе доставки, поставщик и покупатель могут провести только по количественно-суммовым показателям на основании имеющейся документации и без физического пересчета.

В некоторых компаниях товарооборот происходит непрерывно. При этом в одно и то же время фирма может отгружать свои товары покупателям и приобретать чужие для перепродажи или внутренних нужд. Инвентаризация таких товаров, находящихся на момент ее проведения в пути, имеет свои нюансы. Рассмотрим основные важные моменты.

Проводим инвентаризацию

Товары, находящиеся в пути, не хранятся на складе, поэтому проинвентаризировать их возможно только по количественно-суммовым показателям на основании имеющейся документации, без физического пересчета. Для этого сначала нужно провести анализ «первички» и заключенных договоров с поставщиками и покупателями. Данные действия позволят определить количество и стоимость товаров, находящихся в пути, дату перехода права собственности на них, а также правомерность и полноту отражения отгруженных товаров на счетах бухгалтерского учета (см. пример далее).

Пример

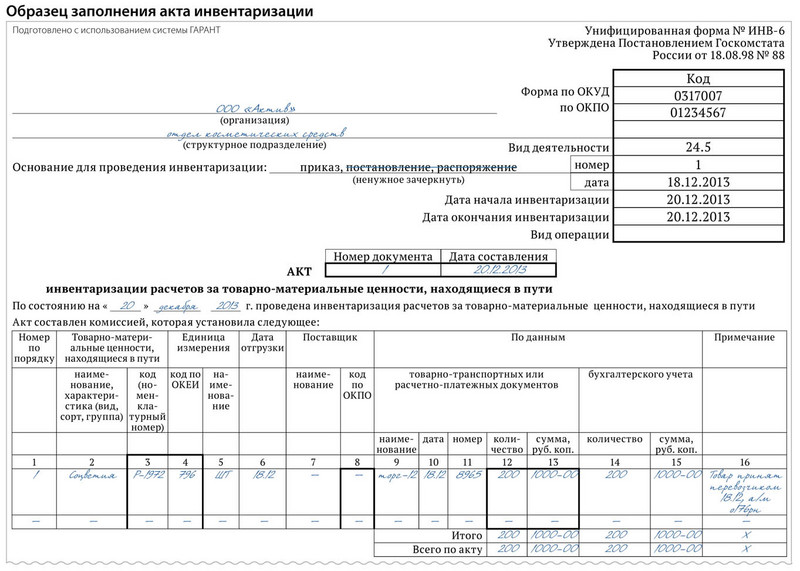

Согласно заключенному договору на поставку косметического сырья компания «Актив» (поставщик) 18.12.2013 отгрузила в адрес компании «Пассив» (покупатель) 200 кг соцветий по цене 5 руб./кг (без НДС) при себестоимости 4 руб./кг. В пути товары будут находиться неделю.

Документация на отгрузку (сканы накладной на отпуск товаров, товарно-транспортной накладной, счета, извещения о произведенной отгрузке и прочее) передана компании «Пассив» 20.12.2013 по телекоммуникационным каналам связи. Отметим, что «Пассив» впоследствии перепродаст купленные соцветия.

В обеих компаниях инвентаризация активов проводится 20.12.2013.

Ситуация 1. По условиям договора поставщик своими силами и за свой счет доставляет товар до покупателя. Право собственности на отгруженные товары переходит к покупателю в момент получения им товаров на его складе.

Инвентаризация и учет у поставщика. Для начала членам инвентаризационной комиссии необходимо проверить факт отгрузки со своего склада и количество соцветий, указанное в накладной на отпуск товаров. Такую проверку можно произвести путем сопоставления данных накладных на отпуск товаров и материальных отчетов кладовщиков. Кроме того, накладные на отпуск товаров необходимо сверить с количеством, указанным в товарно-транспортной накладной, переданной перевозчику.

Напомним, что до 01.01.2013 для фиксации финансово-хозяйственных операций применялись первичные документы, утвержденные Постановлением № 132 (пост. Госкомстата России от 25.12.1998 № 132 (далее — Постановление № 132)). С 2013 года каждая организация может самостоятельно разрабатывать первичную документацию с соблюдением требований к ней, установленных Законом о бухучете (Федеральный закон от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете)).

Отметим, что согласно учетной политике продавца, он отражает в учете товары по продажной стоимости.

В бухгалтерском учете будут сформированы следующие проводки:

ДЕБЕТ 45 КРЕДИТ 41-1

– 1000 руб. (200 кг × 5 руб./кг) — отгружены товары, находящиеся в пути.

Инвентаризация и учет у покупателя. До поступления на склад товары на балансе у компании «Пассив» числиться не будут. Для реализации принципа осмотрительности и повышения внутреннего контроля за движением товаров бухгалтер может отразить их на забалансовом счете, например 012 «Товары к получению». Если этот счет открывается впервые, то принятое решение об открытии дополнительного забалансового счета необходимо закрепить в учетной политике для целей бухгалтерского учета.

Бухгалтер сделает следующую проводку:

ДЕБЕТ 012

– 1000 руб. — купленные товары находятся в пути.

Инвентаризация на забалансовом счете проводится по количественно-суммовым показателям путем сопоставления данных, отраженных в учете, и данных имеющейся документации.

Ситуация 2. По условиям договора поставщик передает товары фирме-перевозчику, которая доставляет их покупателю. Право собственности на отгруженные товары переходит к покупателю в момент передачи перевозчику.

Инвентаризация и учет у поставщика. Компания «Актив» при передаче товаров перевозчику отражает у себя в учете реализацию товаров, так как право собственности, а соответственно, и риск повреждения и (или) гибели товаров переходит к покупателю.

ДЕБЕТ 62-1 КРЕДИТ 90-1

– 1000 руб. — признан доход от продажи товаров;

ДЕБЕТ 90-2 КРЕДИТ 41-1

– 800 руб. (200 кг × 4 руб./кг) — списана себестоимость проданных товаров.

При инвентаризации необходимо убедиться, что товары отгруженные, на которые перешло право собственности покупателю, не числятся на счетах учета товарно-материальных ценностей у поставщика. Проверка проводится по количественно-суммовым показателям путем сопоставления данных, отраженных в учете, и данных имеющейся документации.

Инвентаризация и учет у покупателя. Компания «Пассив» должна отразить в учете товары, отгруженные в ее адрес. Так как первичная документация на отгрузку товаров была передана по телекоммуникационным каналам связи и при погрузке товара на складе поставщика присутствовал представитель покупателя, оценить количество и стоимость товаров, находящихся в пути, можно на основании полученной документации. Инвентаризация производится путем сопоставления данных заключенного договора и полученной первичной документации по виду товара, его количеству и стоимости. Также необходимо сверить количество, указанное в товарно-транспортной накладной, переданной перевозчику.

Рекомендуем покупателю в данной ситуации открывать к счету 41 «Товары» дополнительный субсчет 41-5 «Товары к получению». Принятое решение об открытии дополнительного субсчета необходимо закрепить в учетной политике для целей бухгалтерского учета.

Будут сделаны следующие проводки:

ДЕБЕТ 41-5 КРЕДИТ 60-1

– 1000 руб. — отражены товары, находящиеся в пути.

При проведении инвентаризации товаров в пути поставщику необходимо проверить, не числятся ли на счетах товаров отгруженных материальные ценности, которые уже доставлены покупателю. Также поставщику следует уточнить, не отнесены ли к товарам на складах ценности, находящиеся в пути и на которые фирма не обладает правом собственности в момент инвентаризации.

Для повышения контроля товарно-материальных остатков и реализации принципа осмотрительности как покупателю, так и поставщику нужно разделить товары в пути оплаченные и неоплаченные. В инвентаризационной описи следует указать платежные документы на данные товары (дату и номер платежного поручения или выставленного счета на оплату товара отгруженного).

Результаты проведенной проверки фиксируются в описи для проведения инвентаризации товаров в пути, составленной на основании унифицированной формы № ИНВ-6 (утв. пост. Госкомстата России от 18.08.1998 № 88) или в ином самостоятельно разработанном документе с обязательным отражением отдельно данных по каждой отгрузке товаров (см. образец ниже):

- дата отгрузки;

- наименование, количество и стоимость товаров;

- даты и номера документов, на основании которых товары в пути отгружены и отражены в бухгалтерском учете;

- платежные документы на отгрузку.

Отражаем недостачи и излишки

По итогам проведенной инвентаризации товаров в пути как покупатель, так и поставщик могут выявить недостачи и излишки. Причиной расхождений нередко являются неправильное отражение в учете данных «первички» или итоги проверок товаров в пути (когда их доставляет несколько перевозчиков и (или) товары по пути от поставщика к покупателю проходят «контрольные пункты», на которых товар подвергается промежуточной инвентаризации).

Излишки и недостачи фиксируются в ведомости учета результатов, выявленных инвентаризацией (форма № ИНВ-26 (утв. пост. Госкомстата России от 27.03.2000 № 26)), или ином самостоятельно разработанном документе (см. образец ниже).

В бухгалтерском учете излишки приходуются в составе прочих доходов организации проводкой:

ДЕБЕТ 41-5, 45 КРЕДИТ 91-1

Оцениваются выявленные излишки по их текущей рыночной стоимости (п. 9 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н). Чтобы не привлекать оценщиков, достаточно принять излишки по оценке поставщика, указанной в последней из поставок или по продажным ценам, установленным для реализации данных товаров фирмой самостоятельно. Выбранную позицию по оценке материальных запасов в случае выявления излишков необходимо закрепить в учетной политике для целей бухгалтерского учета.

Выявленные по результатам инвентаризации недостачи отражаются в учете двумя способами в зависимости от причины возникновения таких недостач. При недостаче в пределах норм естественной убыли, утвержденных законодательством по каждой отрасли отдельно (пост. Правительства РФ от 12.11.2002 № 814), она списывается на счета учета затрат (при этом обязательно согласование руководителя организации):

ДЕБЕТ 94 КРЕДИТ 41-5, 45

– списана стоимость недостающих товаров, выявленных при инвентаризации товаров, находящихся в пути;

ДЕБЕТ 20 (44 и т. д.) КРЕДИТ 94

– стоимость недостач в пределах норм естественной убыли отнесена на затраты.

При выявлении недостач сверх норм естественной убыли устанавливаются виновные лица. Таковыми могут быть сотрудники фирмы, поставщик (например, когда он упаковал товары ненадлежащим образом, что привело к их порче), перевозчик или иные лица. Недостачи будут отнесены на счет 73-2 «Расчеты по возмещению материального ущерба», когда виновны сотрудники фирмы, или на счет 76-2 «Расчеты по претензиям», когда виновны поставщики, перевозчики или иные лица. Несмотря на то что претензии выставляются поставщику, классифицируются они как прочие операции и учитывать их следует на счете 76 «Расчеты с прочими дебиторами и кредиторами».

По недостачам сверх норм естественной убыли в учете формируют следующие проводки:

ДЕБЕТ 94 КРЕДИТ 41-5, 45

– списана стоимость недостающих товаров, выявленных при инвентаризации товаров, находящихся в пути;

ДЕБЕТ 73-2 КРЕДИТ 94

– стоимость недостачи отнесена на виновного сотрудника;

ДЕБЕТ 76-2 КРЕДИТ 94

- стоимость недостачи выставлена в виде претензии поставщику, перевозчику и т. д.

Начать дискуссию