Учет объектов интеллектуальной собственности

Интеллектуальная собственность — это особые объекты учета, поэтому учетные операции, в том числе инвентаризация, таких активов имеют свою специфику, о которой мы расскажем в этой статье.

Правовой основой, регулирующей отношения в сфере прав на результаты интеллектуальной деятельности и средства индивидуализации, является часть четвертая Гражданского кодекса (разд. VII ч. IV ГК РФ). Основной, но не единственной нормативной базой для бухгалтерского учета интеллектуальной собственности организации является ПБУ 14/2007 «Учет нематериальных активов» (утв. приказом Минфина России от 27.12.2007 № 153н (далее — ПБУ 14/2007)).

В гражданском праве интеллектуальной собственностью считаются результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (п. 1 ст. 1225 ГК РФ). В бухгалтерском учете в качестве интеллектуальной собственности может регистрироваться имущественное право на результаты интеллектуальной деятельности и средства индивидуализации (интеллектуальные права). Причем право может быть как исключительным, так и иным (право следования, право доступа и другие) (ст. 1226 ГК РФ). Следовательно, организация принимает к бухгалтерскому учету в качестве нематериальных активов следующие виды интеллектуальных прав (ст. 1225 ГК РФ):

- авторские права;

- права, смежные с авторскими;

- патентные права;

- право на селекционные достижения;

- право на топологии интегральных микросхем;

- право на секреты производства (ноу-хау);

- право на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий (коммерческие обозначения).

Вместе с тем ПБУ 14/2007 наряду с экономическим содержанием (способность приносить доход) предъявляет к активам требование документального подтверждения существования актива (подп «б» п. 3 ПБУ 14/2007).

Для удобства перечень интеллектуальных прав (интеллектуальной собственности), подлежащих правовой охране, первичные подтверждающие документы существования актива, а также сроки действия права, установленные гражданским законодательством, представим схематично (см. таблицу 1).

Таблица 1. Правовая охрана интеллектуальной собственности

|

Интеллектуальное право |

Подтверждающие документы |

Срок действия права |

|

Авторское право |

||

|

Произведения в области искусства и науки, в том числе литературные, музыкально-драматические, географические, геологические и другие карты, а также относящиеся к другим наукам и искусствам. Производные и составные произведения науки и искусства |

Договор на отчуждение исключительных прав на произведение (программу) |

Пожизненно плюс 70 лет после смерти автора (п. 1 ст. 1281 ГК РФ) |

|

Программы для ЭВМ |

|

|

|

Права, смежные с авторскими |

||

|

Исполнение музыкально-драматических произведений искусства, фонограммы, теле- и радиопередачи |

Договор об отчуждении исключительного права |

В течение 50 лет с 1 января года, следующего за годом, в котором имело место первое исполнение (п. 1 ст. 1318 ГК РФ) |

|

Компьютерные базы данных |

|

15 лет с 1 января года, следующего за годом создания (п. 1 ст. 1335 ГК РФ) |

|

Право публикатора на произведения в области искусства и науки, обнародованные после их перехода в общественное достояние |

— |

В течение 25 лет, считая с 1 января года, следующего за годом обнародования (ст. 1340 ГК РФ) |

|

Патентное право |

||

|

Изобретение |

Патент, договор об отчуждении исключительного права на модель, образец |

20 лет с даты поступления заявки (п. 1 ст. 1363 ГК РФ) |

|

Полезная модель |

|

10 лет с даты поступления заявки (п. 1 ст. 1363 ГК РФ) |

|

Промышленный образец |

|

15 лет с даты поступления заявки (п. 1 ст. 1363 ГК РФ) |

|

Право на селекционное достижение |

||

|

Сорта растений и породы животных |

Патент, договор об отчуждении исключительного права |

30 лет с даты регистрации и 35 лет на некоторые сорта винограда, древесных декоративных, плодовых культур и лесных пород (пп. 1, 2 ст. 1424 ГК РФ) |

|

Право на топологию интегральных микросхем |

||

|

Топология интегральной микросхемы |

Свидетельство о регистрации, договор об отчуждении исключительного права. Договор подряда (заказа), выполнения НИОКР |

10 лет, начиная с наиболее ранней даты первого использования (ст. 1457 ГК РФ) |

|

Право на секреты производства (ноу-хау) |

||

|

Секреты производства (ноу-хау) |

Договор об отчуждении исключительного права. Договор подряда (заказа) на выполнение НИОКР. Внутренний нормативный акт организации о коммерческой тайне |

До тех пор, пока обеспечивается конфиденциальность (ст. 1467 ГК РФ) |

|

Права на средства индивидуализации |

||

|

Фирменное наименование |

Свидетельство о государственной регистрации |

В течение срока действия организации |

|

Товарный знак и знак обслуживания |

Свидетельство о регистрации, договор об отчуждении исключительного права |

10 лет со дня подачи заявки и еще 10 лет при каждом продлении исключительного права (ст. 1491 ГК РФ) |

|

Наименование мест происхождения |

Свидетельство о регистрации |

10 лет со дня подачи заявки и еще 10 лет при каждом продлении срока действия исключительного права (ст. 1531 ГК РФ) |

|

Коммерческое обозначение |

Договор подряда (заказа) |

До тех пор, пока правообладатель не прекращает его использование в течение года (ст. 1540 ГК РФ) |

ПБУ 14/2007 предписывает, в частности, при его определении исходить не только из ожидаемого срока использования актива, но также из срока действия интеллектуальных прав (п. 26 ПБУ 14/2007). По сути, «юридический» срок действия интеллектуального права ограничивает срок полезного использования соответствующего нематериального актива в бухгалтерском учете. То есть срок полезного использования актива не может быть больше срока действия документально подтвержденного соответствующего интеллектуального права. Отметим также, что срок полезного использования нематериального актива в бухгалтерском учете ежегодно проверяется организацией на необходимость его уточнения (п. 27 ПБУ 14/2007).

Еще один важный вопрос, который решается при годовой инвентаризации, — это последующая оценка нематериального актива (разд. III ПБУ 14/2007). Логично предположить, что бренд успешной компании, заключенный в товарном знаке и иных средствах индивидуализации товара и производителя, с течением времени должен иметь тенденцию к удорожанию. В таком случае возможна переоценка соответствующих нематериальных активов. Методика переоценки не является предметом настоящей статьи, но все же отметим, что для товарного знака и (или) знака обслуживания возможны два подхода:

- метод виртуальной продажи знака (т. е. сколько можно было бы выручить денег, если продать его сейчас);

- ожидаемые доходы от сдачи в аренду товарного знака (франчайзинг) (гл. 54 ГК РФ).

Примером же обесценения товарного знака может быть намерение компании провести ребрендинг (обновление товарных знаков, знаков обслуживания и т. д.).

Интеллектуальные права, активы и капитал

Хотелось бы особенно подчеркнуть, что интеллектуальные права, предусмотренные гражданским законодательством, не тождественны объектам бухгалтерского учета, определяемым как нематериальные активы, есть еще информационные и другие интеллектуальные ресурсы организации. Между этими понятиями существует определенное соотношение.

В частности, понятие интеллектуальных активов несколько шире интеллектуальных прав (интеллектуальной собственности), а деловая репутация организации, будучи нематериальным активом, почти никак не соотносится с другими интеллектуальными ресурсами этой организации.

Такие понятия, как «интеллектуальные активы» или «интеллектуальный капитал», давно уже закрепились в профессиональной литературе, но несколько слов хотелось бы сказать о деловой репутации компании.

В гражданском законодательстве понятие «деловая репутация» применяется в отношении физического лица в качестве неотчуждаемого нематериального блага (ст. 150 ГК РФ).

Для деловой репутации организации юридического определения не существует. Если исходить из аналогии закона применительно к юридическому лицу, то, на первый взгляд, деловая репутация компании не обладает гражданской оборотоспособностью как неотчуждаемое благо. Следовательно, деловая репутация организации вроде бы не может являться объектом бухгалтерского учета в составе нематериальных активов. Однако ПБУ 14/2007 предполагает возможность приобретения такого актива вместе с предприятием (его части) как имущественного комплекса.

Определение деловой репутации, приведенное в ПБУ 14/2007, полностью соответствует признанию гудвила от выгодной покупки (присоединения) предприятия, сформулированному в Международном стандарте финансовой отчетности «Объединение бизнеса»(п. 32 МСФО (IFRS) 3). Перевод английского goodwill имеет множество вариантов: это, например, и «добрая воля», и «репутация». Исторически так сложилось, что в российских стандартах бухгалтерского учета закрепился перевод английского goodwill как «деловая репутация». Поэтому не стоит бухгалтерский термин «деловая репутация» понимать буквально и тем более по аналогии с юридическим понятием, применимым к физическим лицам.

В некотором смысле это — синтетическое понятие, которое включает в себя наличие стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала поглощенной компании. Иными словами, деловая репутация как нематериальный актив не может существовать, например, для вновь созданной компании или такой коммерческой организации, которая никогда не поглощала (присоединяла) другой бизнес. Наконец, если сказать еще проще, — в балансе не может быть собственной деловой репутации компании.

В свою очередь, наличие такого актива в бухгалтерском балансе организации для квалифицированного пользователя означает, что компания является правопреемником одного или нескольких юридических лиц, которые были присоединены в отчетном или в прошлых периодах. Несмотря на то что в ПБУ 14/2007 прямого требования об обязательном раскрытии в отчетности информации о произведенных компанией поглощениях не содержится, наличие в балансе деловой репутации требует детального раскрытия о произведенных покупках предприятий (или их части). И наоборот, в том случае, если деловая репутация в бухгалтерском балансе есть, но компания не расшифровывает в пояснениях к годовой бухгалтерской отчетности происхождение такого актива, то с высокой долей вероятности можно заподозрить, что отчетность компании в этой части не совсем достоверна.

Место интеллектуальной собственности в учете и отчетности

Как мы уже отмечали выше, ПБУ 14/2007 «Учет нематериальных активов» — не единственный официальный российский стандарт бухгалтерского учета для интеллектуальной собственности организации, хотя и является основой нормативного регулирования.

Напомним, что формирование в учете и отчетности информации о затратах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), осуществляется организациями в соответствии с ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (утв. приказом Минфина России от 19.11.2002 № 115н ).

Согласно разъяснениям Минфина России (Информация Минфина России № ПЗ-8/2011) следует обратить внимание на следующие различия в учете активов, признанных в качестве результатов исследований и разработок или как нематериальные активы.

Относительно недавно появился новый официальный стандарт бухгалтерского учета для особого типа нематериальных активов. Речь идет о ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», которое применяется начиная с отчетности за 2012 год (приказ Минфина России от 06.10.2011 № 125н (далее — ПБУ 24/2011)). В учетной политике для целей бухгалтерского учета организация самостоятельно устанавливает виды поисковых затрат, которые признаются внеоборотными поисковыми активами. Остальные же поисковые затраты признаются расходами по обычным видам деятельности (п. 4 ПБУ 24/2011). Поисковые активы делятся на материальные и нематериальные и учитываются на отдельных субсчетах счета 08 «Вложения во внеоборотные активы» (п. 9 ПБУ 24/2011).

Конкретный перечень затрат, включаемый в стоимость нематериальных поисковых активов на основе рекомендованного стандартом, организация самостоятельно устанавливает в своей учетной политике.

В фактические затраты на приобретение (создание) нематериальных поисковых активов могут, например, включаться:

- стоимость лицензии на геологическое изучение и (или) на добычу ископаемого сырья (нефти, газа, алмазного сырья, железной руды и т. д.);

- расходы на приобретение геологической информации;

- расходы на бурение опорных, параметрических и структурных скважин;

- расходы на оценку технической осуществимости и коммерческой целесообразности добычи ископаемого сырья, выполняемые на лицензионном участке недр сторонними организациями;

- затраты на 3D и 4D сейсморазведку.

Причем в стоимость приобретения лицензий на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых могут включаться:

- расходы, связанные с оформлением документов для получения лицензии;

- суммы оплаты за участие в конкурсе или аукционе;

- расходы на оплату разового платежа за пользование недрами.

Прочие расходы на топографические, геологические, геохимические и геофизические исследования, затраты на содержание служб, проводящих данные исследования, в том числе службы маркшейдера, иные текущие расходы в отношении лицензионного участка недр, понесенные от момента получения лицензии и до того момента, когда установлена коммерческая целесообразность добычи, обычно признаются расходами по обычным видам деятельности.

При всей схожести критериев признания объектов учета в качестве нематериальных активов затраты на НИОКР и поисковые нематериальные активы отражаются в бухгалтерском учете обособленно от первых (см. таблицу 2).

Таблица 2. Сравнительная характеристика критериев признания объектов интеллектуальной собственности в качестве нематериальных активов

|

Нормативный акт |

Отсутствие материально- вещественной формы |

Длительный срок использования |

Назначение использования, для производства, управления |

Способность приносить экономическую выгоду |

Контроль над объектом |

Идентифицируемость |

Признание в отчетности в качестве НМА |

|

|

|

|

|

|

|

|

|

РСБУ |

МСФО |

|

ПБУ 14/2007 |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

МСФО |

+ |

– |

– |

+ |

+ |

+ |

–/+ |

+ |

|

ПБУ 17/02 (НИОКР) |

– |

+ |

+ |

+ |

+ |

+ |

– |

+ |

|

ПБУ 24/2011 (поисковые НМА) |

+ |

+ |

+ |

+ |

+ |

+ |

– |

+ |

|

Налоговый кодекс |

– |

+ |

+ |

+ |

– |

– |

+ |

+ |

Порядок отражения объектов интеллектуальных активов в бухгалтерской отчетности рассмотрим на примере.

Пример

Компанией «АКТИВ» в феврале 2013 г. была получена лицензия сроком на 10 лет с правом на выполнение работ по поиску, оценке месторождений полезных ископаемых. Стоимость лицензии — 12 000 000 руб. В декабре 2013 г. компания приобрела доменное имя в сети Интернет стоимостью 3 000 000 руб. без НДС по договору уступки исключительных прав. Доменное имя принято на учет в составе нематериальных активов. Кроме того, в декабре по акту приема-передачи организация приняла результаты НИОКР в сумме 4 500 000 руб. без НДС. Все цифровые данные условные.

В бухгалтерском учете организации могут быть сделаны следующие записи:

ДЕБЕТ 08-НПА КРЕДИТ 76

– 12 000 000 руб. — получена лицензия со сроком полезного использования более 12 месяцев (10 лет, или 120 месяцев). Стоимость лицензии в марте 2013 г. отражена в составе нематериальных поисковых активов (НПА);

ДЕБЕТ 08 КРЕДИТ 76

– 3 000 000 руб. — приобретено исключительное право на доменное имя со сроком полезного использования свыше 12 месяцев (10 лет, или 120 месяцев);

ДЕБЕТ 04 КРЕДИТ 08

– 3 000 000 руб. — стоимость исключительного права на доменное имя отражена в составе нематериальных поисковых активов;

ДЕБЕТ 08-НИОКР КРЕДИТ 60

– 4 500 000 руб. — приняты к учету результаты исследований и разработок.

Напомним, что единица бухгалтерского учета материальных и нематериальных поисковых активов определяется организацией применительно к правилам бухгалтерского учета основных средств и нематериальных активов соответственно (п. 10 ПБУ 24/2011). Поэтому в бухгалтерском балансе эти активы должны отражаться по балансовой стоимости за вычетом амортизации (п. 17 ПБУ 24/2011).

Начислим амортизацию по состоянию на 31 декабря для нематериальных поисковых активов сводной проводкой:

ДЕБЕТ 91 (20, 23 ...) КРЕДИТ 05

– 1 000 000 руб. (12 000 000 руб. : : 120 месяцев х 10 месяцев) — начислена амортизация нематериального поискового актива за период март — декабрь.

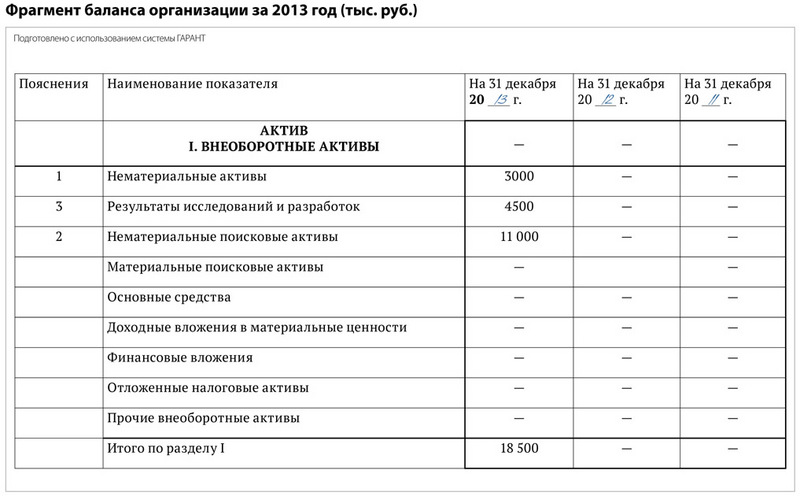

Фрагмент бухгалтерского баланса организации за 2013 г. будет выглядеть так (см. образец ниже, файл pic_2):

К бухгалтерскому балансу могут быть сделаны следующие пояснения:

1. В составе нематериальных активов отражена стоимость исключительных прав на доменное имя в сети Интернет со сроком полезного использования 120 месяцев.

2. В составе результатов исследований и разработок отражены результаты НИОКР, выполненных сторонним подрядчиком. Ожидаемый срок использования полученных результатов — 5 лет.

3. В составе нематериальных поисковых активов отражена стоимость лицензии за вычетом амортизации:

12 000 000 – 1 000 000 = 11 000 000 руб.

Доменные имена и другие интернет-ресурсы

В отношении доменного имени и других интернет-ресурсов, которыми пользуется организация, следует руководствоваться Федеральным законом «Об информации, информационных технологиях и о защите информации».

Заметим, что один домен может указывать только на один сайт, но у самого интернет-сайта может быть более одного доменного имени. Например, сайт компании может иметь латинское имя в зоне «ru» и кириллическое имя в зоне «рф». Пользователь, набирая любое из этих имен в адресной строке браузера, в каждом случае попадет на сайт компании «Актив».

Такая ситуация может стимулировать компании приобретать дополнительные доменные имена для увеличения своего присутствия в сети Интернет. В этой связи актуальным для бухгалтера является вопрос правильного учета приобретаемых доменных имен. В приведенном выше примере мы априори предложили учитывать исключительное право на доменное имя в сети Интернет в качестве отдельного объекта учета в составе нематериальных активов. Тем не менее на некоторых аспектах учета исключительных прав на доменные имена в сети Интернет хотелось бы остановиться более подробно.

Итак, основным критерием признания для объектов гражданских прав является их оборотоспособность, то есть возможность их свободного отчуждения или перехода от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация юридического лица) либо иным способом, если эти объекты не изъяты из оборота или не ограничены в обороте (п. 1 ст. 129 ГК РФ).

Практика показывает, что доменные имена обладают реальной оборотоспособностью, то есть право на его использование может быть отчуждено правообладателем. Причем судами признается, что правила регистрации доменных имен и перехода прав на их использование могут определяться и устанавливаться, в том числе и обычаями делового оборота (пост. Восемнадцатого ААС от 06.04.2011 № 18АП-2336/11). Кроме того, судом указано, что доменное имя используется в сети Интернет в том числе для идентификации владельца информационного ресурса и ассоциируется у потребителя с конкретным участником хозяйственного оборота или его деятельностью (пост. Президиума ВАС РФ от 16.01.2001 № 1192/00). То есть доменное имя помимо чисто служебной сетевой функции еще выполняет функцию, аналогичную той, для которой предназначен товарный знак.

Таким образом, можно сделать вывод о том, что исключительное право на доменное имя является охраняемым средством индивидуализации в сети Интернет, которое как имущественное право может отчуждаться (т. е. передаваться другому лицу как на возмездной, так и безвозмездной основе).

Следовательно, исключительное право на доменное имя в сети соответствует всем необходимым критериям для признания его нематериальным активом (п. 3 ПБУ 14/2007), а именно:

- способно приносить экономические выгоды (расширение клиентской базы);

- организация имеет право на получение этих выгод (исключительное право передано по договору);

- исключительное право на доменное имя может быть идентифицировано;

- срок полезного использования превышает 12 месяцев;

- продажа права не предполагается;

- фактическая первоначальная стоимость объекта может быть определена;

- объект не имеет материально-вещественной формы.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. При этом инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций (п. 5 ПБУ 14/2007).

При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования (п. 25 ПБУ 14/2007).

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

В то же время в налоговом учете срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами.

По нематериальным активам, срок полезного использования которых определить невозможно, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика) (п. 2 ст. 258 НК РФ).

Учитывая все вышеизложенное, при принятии на бухгалтерский учет исключительного права на доменное имя в сети Интернет в составе нематериальных активов срок полезного использования целесообразно установить в расчете на 10 лет.

Комментарии

1