Продолжаем преодолевать барьеры при обмене электронными документами

В прошлой статье я затронула тему белых пятен в законодательстве об электронных документах, и попробовала урегулировать одну из наиболее сложных областей – это хранение электронных документов. А ведь это далеко не все практические трудности, с которыми могут (но не всегда должны) сталкиваться компании при использовании электронного обмена документами.

Следующий законодательный барьер в обмене электронными документами – это внутренние противоречия. Даже в мелочах нестыковки становятся камнем преткновения, а уж в глобальных вопросах они тем более могут запутать пользователей сервисов обмена электронными документами. Начнем с мелочей.

Одна подпись или несколько?

Вопросы возникают, когда нужно ставить подписи на документ. Во время перехода к электронным документам мы все равно поначалу мыслим понятиями бумажных процессов.

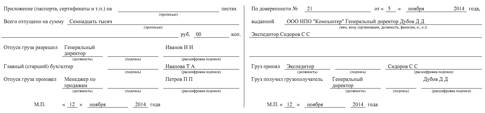

Например, в бумажной товарной накладной может быть и три, и пять подписей. А в электронной – по одной с каждой стороны. Сразу появляются вопросы: «Почему?», «Как же так?», «Как быть?»

Пример подписей на бумажной товарной накладной:

Здесь нужно понимать, что на самом деле это не противоречие, а всего лишь другая, пока непривычная нам, логика работы с электронными документами. В формализованном счете-фактуре – одна подпись продавца, в товарной накладной и акте выполненных работ – по одной подписи продавца и покупателя.

Если вам важно, чтобы на товарной накладной были подписи лиц, которые участвуют в приемке товара, то сделать это можно с помощью внутреннего согласования. ФИО этих лиц можно указать непосредственно в товарной накладной, в соответствующем поле. Также можно поставить электронные подписи этих лиц. А вот уйдет вашему контрагенту только самая главная подпись – руководителя, либо лица, уполномоченного на подписание таких документов.

Пример печатной формы электронной товарной накладной:

Отметка о подписании электронной подписью на бумажной копии электронной товарной накладной:

Правила заполнения или требования форматов?

При создании форматов документов законодатели не предусмотрели некоторые моменты, связанные с правилами заполнения счетов-фактур, утвержденными Постановлением Правительства от 26.12.2011 № 1137. Поначалу эти противоречия не кажутся критичными, но на практике у ответственных бухгалтеров возникают вопросы.

К примеру, по правилам заполнения счетов-фактур на выполненные работы (оказанные услуги) в строке 3 «Грузоотправитель и его адрес» ставится прочерк. Так мы привыкли работать на бумаге. В соответствующем поле электронного счета-фактуры формат не предусматривает такого символа как прочерк (Таблица 4.7 Приложения № 1 Приказа ФНС РФ от 05.03.2012 № ММВ-7-6/138@). Пока нет соответствующих разъяснений или поправок, мы рекомендуем соблюдать требования форматов электронных документов. Это будет гарантом того, что ваши электронные счета-фактуры пройдут проверку на соответствие форматам при представлении их в налоговый орган.

Могут возникнуть и ошибки, не противоречащие требованиям форматов. В этом случае не забывайте, что ошибки, не препятствующие налоговым органам идентифицировать продавца, покупателя, сумму налога, налоговую ставку и стоимость, не являются основанием для отказа в принятии к вычету сумм налога (п. 2 ст. 169 Налогового Кодекса РФ).

Кстати, налоговые органы не бездействуют в таких ситуациях. Например, изначально в поле «Стоимость» было допустимо только два знака после запятой. По просьбе бизнеса были внесены изменения в форматы, и теперь в этом поле допускается 11 знаков после запятой.

Отраслевое или федеральное законодательство?

Мы подошли, пожалуй, к самому интересному вопросу в этой части: противоречия между отраслевым и федеральным законодательством. Самая большая часть вопросов связана с тем, что многие компании с отраслевой спецификой не имеют возможности выставлять счета-фактуры в пятидневный срок, при этом причина кроется именно в законодательстве.

Рассмотрим пример с энергосбытовыми компаниями. В соответствии с п. 192 Правил оптового рынка электрической энергии и мощности, утвержденных Постановлением Правительства от 27.12.2010 N 1172, сбытовые компании получают данные, которые они в дальнейшем используют для формирования счетов-фактур своим клиентам, только к 10 числу месяца, следующего за расчетным периодом. Эти 10 дней уже являются нарушением 5-дневного срока выставления счетов-фактур. Исправить это мы сами не можем, поэтому посмотрим, в каком направлении двигаться, чтобы снизить риски и обратить внимание государственных органов на возникший вопрос.

В случае противоречий нужно руководствоваться нормативно-правовыми актами, обладающими большей юридической силой. В данном случае это Налоговый Кодекс. Но в ситуации с энергосбытовыми компаниями это не поможет быстро решить проблемы, поскольку процесс обмена документами уже выстроен довольно жестко, поэтому посмотрим, что еще можно предпринять.

Очень важно знать мнение ФНС, Минфина и судов по этому поводу. Для этого нужно изучать письма и судебную практику. В вопросе выставления счетов-фактур в срок налоговые непреклонны. Однако не стоит забывать, что пока ответственности за несоблюдение пятидневного срока нет, если это не повлекло за собой других правонарушений.

Не менее важно самим писать письма с вопросами в соответствующие инстанции. Кроме того, не забывайте задавать вопросы местным инспекциям, ведь именно с ними в конечном итоге вам предстоит взаимодействовать.

В целом хочется верить, что законодательные органы, прежде чем продумывать ответственность за несоблюдение срока выставления счетов-фактур, сначала сделают их более реальными.

Подведем итог

Самое главное правило при противоречиях в законодательстве – это использование нормативно-правовых актов, обладающих большей юридической силой. Но по разным причинам это правило может не работать. Поэтому второе главное правило – обращать внимание соответствующих инстанций на противоречия. В конце концов, кто, как не они, смогут дать разъяснения и взять на заметку наши вопросы. Кроме того, сейчас много внимания уделено совершенствованию законодательства в части обмена электронными документами.

Разобраться с интересующими вас вопросами могут помочь и операторы ЭДО. Возможно, они уже знают ответ на ваш вопрос, а если нет, то помогут составить и отправить письма в соответствующие органы.

Начать дискуссию