Как посреднику на упрощенке составлять счета-фактуры и вести журнал учета

Что отражать в счетах-фактурах

Турфирмы на упрощенке не признаются плательщиками налога на добавленную стоимость (п. 2, 3 ст. 346.11 Налогового кодекса РФ). Исключением являются ситуации, когда турфирма исполняет обязанности налогового агента или когда она ошибочно выставила клиенту счет-фактуру с выделенной суммой налога (п. 5 ст. 346.11, п. 5 ст. 173 Налогового кодекса РФ).

Если турфирма-посредник реализует или приобретает услуги и действует при этом от своего имени, то она должна выставить клиенту счет-фактуру на сумму услуг принципала, которые она покупает или продает. При этом в таком документе нужно выделить налог на добавленную стоимость (п. 1 ст. 169 Налогового кодекса РФ). Хотя уплачивать его в бюджет посреднику не придется.

Турфирма оказывает услуги по агентскому договору

В счете-фактуре, который турфирма выставляет заказчику, в строках 2 «Продавец», 2а «Адрес», 2б «ИНН/КПП продавца» она указывает свое наименование, местонахождение и идентификационный номер (п. 1 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Аналогичные разъяснения приведены в письмах Минфина России от 25 июня 2014 г. № 03-07-РЗ/30534 и ФНС России от 5 августа 2013 г. № ЕД-4-3/14103@.

Остальные строки и графы документа посредник заполняет в общем порядке: в строках 3«Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» счета-фактуры на услуги ставится прочерк.

А чтобы принципал смог составить счет-фактуру агенту, последний должен передавать ему информацию по тем счетам, которые он выписал заказчикам.

В каком виде оформляется такая информация, в действующих нормативных актах не указано. Так что агент может, например, передавать принципалу заверенные копии счетов-фактур, которые он выставил заказчикам. Но это только если такой способ определили агент и принципал (письмо Минфина России от 27 июля 2012 г. № 03-07-09/92).

Отметим, что с января 2015 года принципал вправе выставить агенту один счет-фактуру, если за день он реализовал услуги сразу нескольким заказчикам (подп. «а» п. 1 Правил заполнения счета-фактуры). Тогда реквизиты этих заказчиков записывают в строках 5–6б счета-фактуры. А в графах 1–11 отражают реализацию услуг отдельно по каждому заказчику.

А вот если посредник реализовал одному заказчику услуги нескольких принципалов, он должен выставлять счета-фактуры по каждому из них отдельно. Обойтись в такой ситуации сводным счетом не удастся (письмо Минфина России от 29 апреля 2013 г. № 03-07-09/15077).

Турфирма приобретает услуги по агентскому договору

В такой ситуации в счете-фактуре, который поставщик выставляет турфирме, в строках 2, 2а и 2буказывают наименование, адрес в соответствии с учредительными документами, ИНН и КПП фактического поставщика услуг (п. 1 Правил заполнения счета-фактуры).

С нового года агент может составлять для принципала сводный счет-фактуру, если он приобрел услуги у нескольких поставщиков в один день (подп. «а» п. 1 Правил заполнения счета-фактуры).

Тогда реквизиты поставщиков (наименования, адреса, ИНН и КПП) и номера платежек надо записать через точку с запятой в строках 2–2б, 5 счета-фактуры.

А в графах 1–11 придется заполнять отдельные строки по каждому поставщику услуг.

Когда счет-фактуру можно не составлять

Счета-фактуры не надо составлять при реализации услуг населению за наличный расчет, если турфирма выдает кассовые чеки или туристские путевки (п. 7 ст. 168 Налогового кодекса РФ).

Если физлица оплачивают путевки в безналичном порядке, принципал может составить счет-фактуру в одном экземпляре и не выставлять его агенту (письмо Минфина России от 1 апреля 2014 г. № 03-07-09/14382).

Также с 1 октября 2014 года можно не выставлять счета-фактуры контрагентам, которые освобождены от уплаты НДС (подп. 1 п. 3 ст. 169 Налогового кодекса РФ). Для этого необходимо письменное согласие сторон сделки. Отказаться от счетов-фактур можно в любое время, а не только с начала года. Причем сделать это допустимо лишь по некоторым договорам, а не по всем. При этом зафиксировать отказ надо в каждом из них.

Поэтому если счета-фактуры заказчику не нужны, агент может не составлять их на основании письменного указания принципала. А по письменной договоренности с заказчиком-принципалом и поставщиками услуг турфирма может не выставлять счет-фактуру заказчику услуг.

Напомним, что транспортный агент действует от имени перевозчика, а значит, счета-фактуры на услуги по перевозке покупателю он составлять не должен.

О том, что транспортный агент не вправе выставлять от своего имени счет-фактуру при реализации авиа- и железнодорожных билетов, неоднократно в своих письмах указывал Минфин России (письма от 10 января 2013 г. № 03-07-11/01, от 12 октября 2010 г. № 03-07-09/45).

Получается, что, если агент, продавая билеты от имени перевозчика, выставил организации-покупателю счет-фактуру, такой документ не является основанием для вычета НДС (письмо Минфина России от 12 октября 2010 г. № 03-07-09/45).

Аналогичные выводы содержат разъяснения столичных налоговиков от 31 августа 2009 г. № 16-15/090448.1.

Как вести журнал учета счетов-фактур

Турфирмы, применяющие упрощенку, в случае выставления или получения счетов-фактур по посредническим сделкам обязаны вести журнал учета полученных и выставленных счетов-фактур. Это предусмотрено пунктом 3.1 статьи 169 Налогового кодекса РФ. Но имейте в виду: вести журнал надо не всем посредникам, а только тем, которые работают по агентским договорам или договорам комиссии и при этом действуют от своего имени. Если посредник работает по договору поручения или как агент от имени принципала, то вести журнал Налоговый кодекс РФ не требует.

Компания реализует услугу

Счета-фактуры, которые агент выставил заказчику туристских услуг, он регистрирует в части 1 журнала. При регистрации авансовых счетов-фактур дополнительно надо указать:

- в графе 10 – наименование принципала, которому агент перечислил аванс;

- в графе 11 – ИНН и КПП принципала;

- в графе 12 – номер и дату счета-фактуры, выставленного принципалом агенту.

Часть 2 журнала заполняется в особом порядке, только если турфирма для реализации услуг привлекает субагента. Тогда агент дополнительно указывает:

- в графе 10 – наименование субагента, выставившего счет-фактуру;

- в графе 11 – ИНН и КПП субагента;

- в графе 12 – 2.

Сводный счет-фактуру, который принципал выставил агенту при реализации в один день туристских услуг нескольким заказчикам, надо зарегистрировать в части 2 журнала столько раз, сколько заказчиков в нем указано.

При каждой регистрации в журнал вносятся данные о стоимости услуг и сумме НДС, которые относятся к определенному заказчику.

Турфирма приобретает услуги

Если агент приобретает от своего имени услуги для принципала, в части 1 журнала он отражает:

- в графе 10 – наименование продавца, у которого он приобрел товар (работы, услуги);

- в графе 11 – ИНН и КПП этого продавца;

- в графе 12 – номер и дату счета-фактуры, выставленного продавцом.

При регистрации сводного счета-фактуры в части 1 журнала агент указывает:

- в графах 10 и 11 – реквизиты каждого поставщика услуг, указанного в счете-фактуре;

- в графе 12 – реквизиты каждого счета-фактуры поставщика, на основании которого составлен счет-фактура заказчику (принципалу);

Счета-фактуры поставщиков услуг агент регистрирует в части 2 журнала. При этом графы 10, 11 и 12он заполняет, только если услуги приобретены от имени субагента. Тогда в графе 12 «Код вида сделки» указывается 1.

Когда надо представлять данные о выставленных и полученных счетах-фактурах в ИФНС

Турфирма должна представить в ИФНС журнал учета счетов-фактур за квартал, в котором она выставляла (перевыставляла) или получала счета-фактуры в качестве посредника, если одновременно выполняются два условия (п. 5.2 ст. 174 Налогового кодекса РФ):

- турфирма сама не является плательщиком НДС (скажем, применяет упрощенку);

- она не признается налоговым агентом по НДС по любому основанию.

Журнал учета надо подать в инспекцию в электронной форме не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 Налогового кодекса РФ).

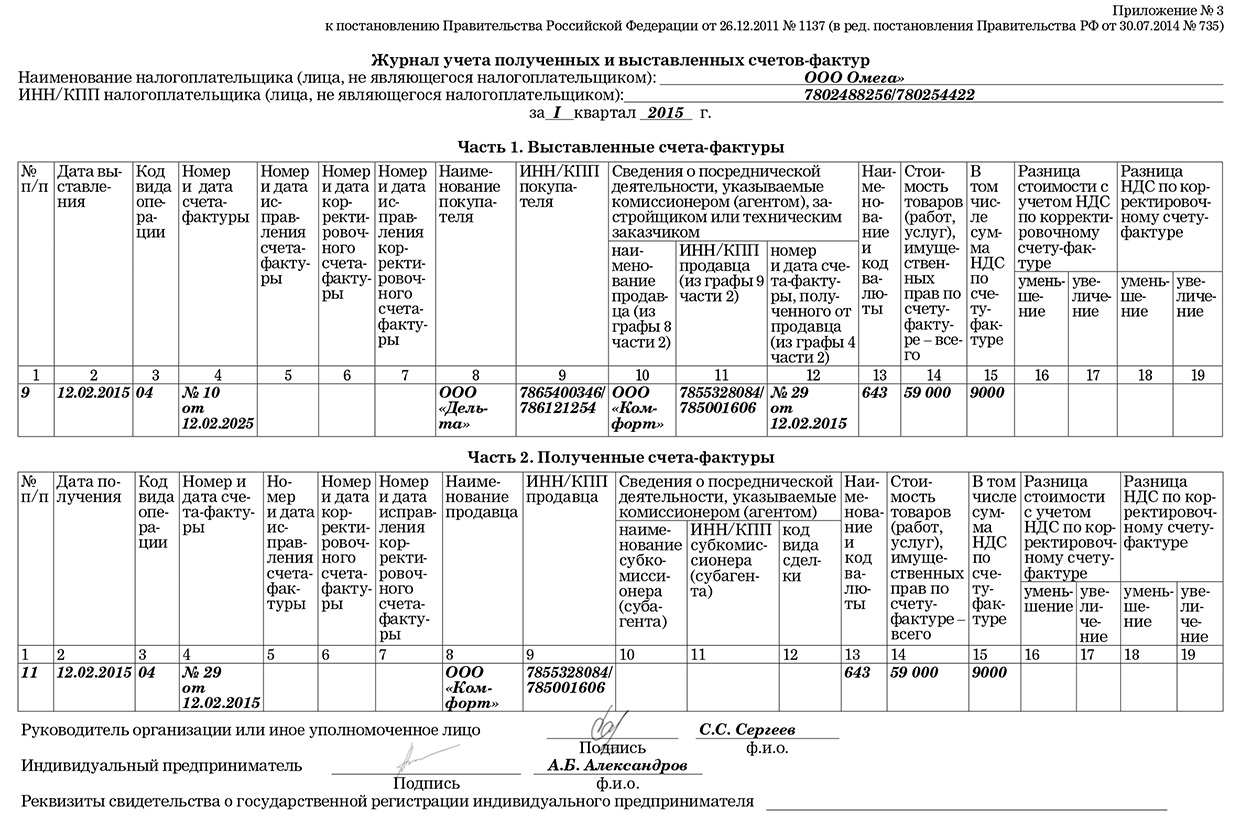

ПРИМЕР

Туроператор применяет упрощенку. 12 февраля 2015 года он продал услуги по проживанию в гостинице и перевозке корпоративному клиенту – ООО «Дельта». При этом и с гостиницей, и с авиакомпанией у туроператора заключены агентские договоры.

Стоимость услуг по проживанию в гостинице составила 59 000 руб. (в том числе НДС – 9000 руб). Цена авиабилета – 12 000 руб., в нем был выделен НДС.

Туроператор выставил клиенту счет-фактуру от своего имени на 59 000 руб., указав в нем НДС – 9000 руб. При этом гостиница передала турфирме счет-фактуру на сумму 59 000 руб. (в том числе НДС – 9000 руб.), в котором указано, что покупатель – ООО «Дельта».

А вот авиакомпания счет-фактуру туроператору не выставила. Турфирма зарегистрировала счета-фактуры в журнале (см. образец).

Важно запомнить

Если турфирма, как посредник, реализует или покупает услуги от своего имени, то она должна составлять по таким сделкам счета-фактуры и вести журнал учета.

Начать дискуссию