Заполнение 6-НДФЛ: больничный

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Порядок заполнения 6-НДФЛ. Раздел 1

В соответствии с порядком заполнения 6-НДФЛ (далее — Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Согласно пункту 3.3 Порядка в разделе 1 формы 6-НДФЛ указываются:

- по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы налога;

- по строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

- по строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Порядок заполнения 6-НДФЛ. Раздел 2

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

- по строке 100 указывается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России (письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 24.11.2015 № БС-4-11/20483@) о том, что строка 100 заполняется с учетом положений ст. 223 НК РФ, определяющих дату получения дохода);

- по строке 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130 (строка 110 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (письмо ФНС России от 28.03.2016 № БС-4-11/5278@));

- по строке 120 — дата, не позднее которой должна быть перечислена сумма НДФЛ (указанная дата определяется в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 20.01.2016 № БС-4-11/546@));

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100—140 заполняются по каждому сроку перечисления налога отдельно.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Больничные в 6-НДФЛ

Дата фактического получения физическим лицом дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц при получении доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). Выплата пособия по временной нетрудоспособности является гарантией, предоставляемой работникам в соответствии с законодательством, и не связана с трудовой деятельностью работника. Пособие по временной нетрудоспособности не является частью оплаты труда (ст. 129, 183 ТК РФ; ст. 5, 6 Федерального закона от 29.12.2006 № 255-ФЗ; письмо Минфина России от 10.10.2007 № 03-04-06-01/349), поэтому в отношении определения даты получения дохода в виде пособия по временной нетрудоспособности следует применять именно положения указанной нормы Налогового кодекса (подп. 1 п. 1 ст. 223 НК РФ; письма Минфина России от 10.04.2015 № 03-04-06/20406, ФНС России от 24.10.2013 № БС-4-11/190790).

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223, п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

ПРИМЕР

Ситуация 1

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

- по строке 010 — ставка 13%;

- по строке 020 — 10 000 руб.;

- по строке 040 — 1300 руб. (10 000 руб. × 13%);

- по строке 070 — 1300 руб. (10 000 руб. × 13%);

- по строке 100 — 28.04.2016 (дата фактического получения дохода, определяемая в соответствии с подп. 1 п. 1 ст. 223 НК РФ, то есть день выплаты пособия);

- по строке 110 — 28.04.2016 (дата удержания НДФЛ с суммы пособия в соответствии с п. 4 ст. 226 НК РФ);

- по строке 120 — 04.05.2016 (налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты, но в связи с тем, что 30.04.2016 — это выходной день (суббота), на основании п. 7 ст. 6.1 НК РФ крайний срок перечисления налога переносится на 04.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); также, на взгляд автора, не будет неверным указание в этой строке даты 28.04.2016, поскольку нарушения условия «не позднее последнего числа месяца, в котором производились такие выплаты» в этом случае не происходит;

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату (в данном случае 10 000 руб.);

- по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110 (в данном случае 1300 руб.).

Ситуация 2

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

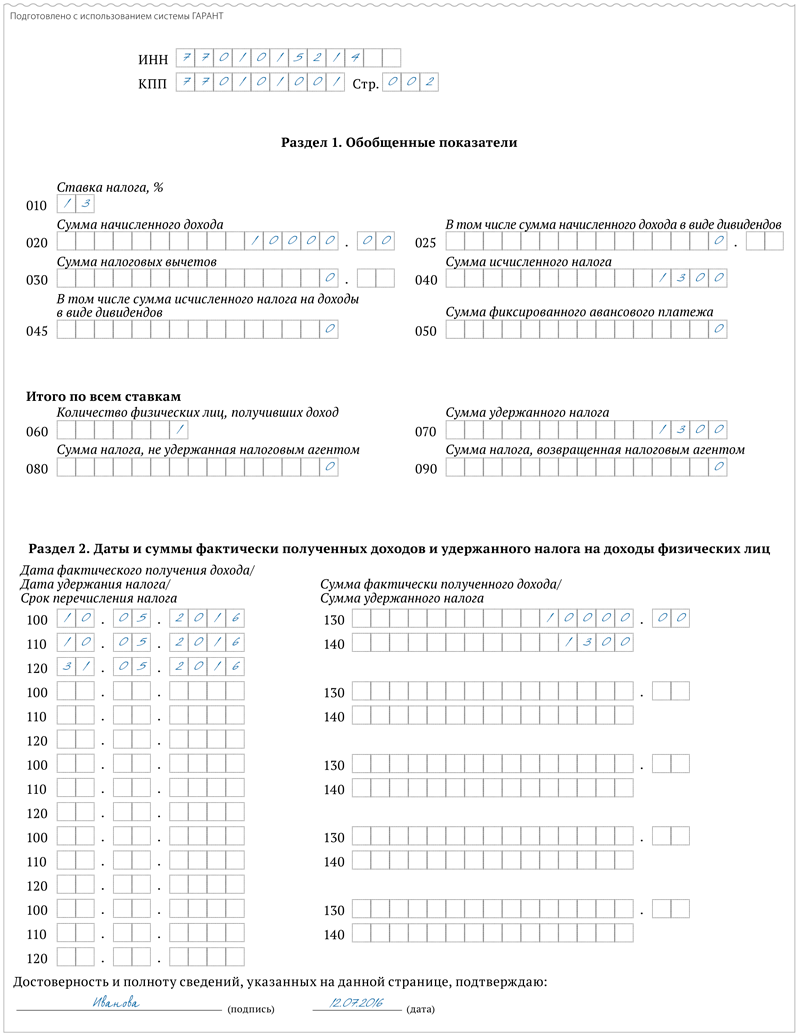

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

- по строке 010 — ставка 13%;

- по строке 020 — 10 000 руб.;

- по строке 040 — 1300 руб. (10 000 руб. × 13%);

- по строке 070 — 1300 руб. (10 000 руб. × 13%);

- по строке 100 — 10.05.2016 (дата фактического получения дохода);

- по строке 110 — 10.05.2016 (дата удержания НДФЛ с суммы пособия);

- по строке 120 — 31.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ согласно абзацу второму п. 6 ст. 226 НК РФ); автор полагает, что указание даты фактического перечисления НДФЛ (10.05.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается;

- по строке 130 — 10 000 руб.;

- по строке 140 — 1300 руб.

Ситуация 3

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

- по строке 010 — ставка 13%;

- по строке 020 — 10 000 руб.;

- по строке 040 — 1300 руб. (10 000 руб. × 13%);

- по строке 070 — 1300 руб. (10 000 руб. × 13%);

- по строке 100 — 05.07.2016 (день выплаты пособия);

- по строке 110 — 05.07.2016 (дата удержания НДФЛ с суммы пособия);

- по строке 120 — 01.08.2016 (в связи с тем, что 31.07.2016 — это выходной день (воскресенье), крайний срок перечисления налога переносится на 01.08.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); автор полагает, что указание даты фактического перечисления НДФЛ, если она приходится на более ранний срок (например, 05.07.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается);

- по строке 130 — 10 000 руб.;

- по строке 140 — 1300 руб.

Комментарии

4Как это не нужные? Они очень нужны государству для пополнения бюджета. Раньше не было возможности без выездной проверки по НДФЛ содрать штрафы и пени, а теперь есть

Внимательно прочитала разъяснения по заполнению 6-НДФЛ, но своей ситуации не нашла. Больничный выплачен вместе с зарплатой за февраль, а в отчёт за 1 квартал почему то попадает только сумма НДФЛ по больничному (строка 140, раздел 2), при этом строка 130 остаётся пустой. Что делать?

заполнить строку 130.

В 1С делаете? Посмотрите предыдущую строку 130. Наверняка сумма больничного к ней приплюсовалась