В феврале-марте некоторые физлица получили от банков справки о доходах по форме 2-НДФЛ с указанием суммы дохода по коду 4800 и НДФЛ. Что это значит? Из-за чего возник налог? Klerk.ru расскажет, что делать при получении такого документа.

Что делать?

Прежде всего, следует вспомнить, не оформляли ли вы кредит в банке, который прислал вам справку о доходах? Не оспаривали ли вы комиссии, взимаемые банком? Не подписывали ли с кредитором соглашения о прощении долга? Не допустили ли вы существенную просрочку по кредиту? Не теряли ли паспорт, по которому мошенники могли оформить кредит на ваше имя?

В справках о доходах по форме 2-НДФЛ указываются суммы доходов, подлежащие обложению налогом на доходы физических лиц. В облагаемые налогом доходы по коду 4800 банки включают несколько видов доходов. Разберем их.

Ситуация № 1

Выплаты неустойки и процентов за пользование чужими денежными средствами, осуществляемые на основании исполнительного листа.

Если вы обращались в суд о взыскании с банка сумм комиссий, взимание которых признано не законным, и выиграли дело, банк получает решение суда и исполнительный лист с указанием сумм выплат (возмещение ущерба, возмещение морального вреда, неустойка, проценты за пользование чужими денежными средствами и т.п.). Банк обязан выплатить клиенту указанные суммы в строгом соответствии с решением суда, поэтому не имеет возможности удержать налог при выплате облагаемых НДФЛ доходов. Обратите внимание, что возмещение ущерба, судебных расходов, морального вреда не облагается НДФЛ и в справке по форме 2-НДФЛ не должны отражаться. Обязательно проверьте правильность суммы облагаемого дохода, указанного в справке, сверив ее с суммами, указанными в решение суда.

Пример

Клиенту требуется кредит в размере 50 000 руб. За выдачу кредита банк взимает комиссию 5 000 руб., но не требует ее уплаты с клиента в момент оформления кредита, а включает в сумму кредита. В результате кредит оформляется на сумму 55 000 руб., и проценты по кредиту начисляются на сумму 55 000 руб.

Если суд признает в данной ситуации взимание комиссии за выдачу кредита не законной и предпишет банку выплатить сумму комиссии и процентов, начисленных на сумму комиссии, а также проценты за пользование чужими денежными средствами, то:

- возмещение уплаченных ранее клиентом комиссии и процентов, начисленных на сумму комиссии, не будет подлежать обложению НДФЛ;

- с процентов за пользование чужими денежными средствами придется заплатить НДФЛ.

Ситуация № 2

Суммы долга по кредиту (основной долг, проценты, комиссии), от обязанности уплатить которые банк освобождает клиента (так называемое прощение долга, амнистия).

Минфин признает такие суммы экономической выгодой физического лица. Прощение оформляется путем подписания двустороннего соглашения между банком и клиентом. Банку клиент больше ничего не должен, но обязан заплатить налог в бюджет с тех сумм, которые были прощены банком.

Важно

При подписании соглашения о прощении задолженности необходимо обратить внимание на пункт, в котором говорится об исполнении банком функций налогового агента. Это значит, что банк направит в налоговую инспекцию сведения о доходах.

Ситуация № 3

Суммы основного долга, процентов и комиссий, списанные банками с баланса

Начиная с 2016 года, ст. 223 НК РФ предусматривает, что датой возникновения дохода, в частности, является дата списания организацией задолженности с баланса. Банки при списании задолженности руководствуются положением Банка России № 254-П. Оно позволяет банкам списывать с баланса задолженность, по которой есть просрочка, без обращения в суд, если судебные издержки будут нецелесообразны. При списании задолженности на внебалансовые счета задолженность не прекращается. Банк продолжит ожидать погашение долга, проводить работы по взысканию, имеет право уступить права требования по кредиту другому банку или коллекторам. Вместе с тем, Налоговый кодекс обязывает банки исчислить НДФЛ в момент списания задолженности.

Если после сдачи сведений в налоговый орган сумма долга перед банком уменьшится, банк предоставит в налоговый орган уточненные сведения.

Пример

По итогам 2016 год задолженность клиента составляла 123 456 руб. Банком направлены сведения в налоговый орган и клиенту о доходе в сумме 123 456 руб. и налоге (13%) – 16 049 руб.

В марте заемщик внес в кассу банка 400 руб. Банк направит в налоговый орган уточняющие сведения. Сумма дохода составит 123 056 руб., налога (13%) – 15 997 руб.

Следует обратить внимание на то, что если в отношении физлица по итогам процесса банкротства судом вынесено решение (определение) об освобождения его от исполнения требований по кредитным договорам, то суммы, от уплаты которых освобождается банкрот, не облагаются НДФЛ (п.62 ст.217 НК РФ). Если же все-таки банк прислал банкроту справку о доходах в сумме списанной задолженности по кредиту, от обязанности возвращать который суд освободил банкрота, то банкроту следует обратиться в банк с просьбой обнулить налог и направить в налоговый орган уточненные сведения.

Может возникнуть такая ситуация, что справку о доходах заемщика получают родственники умершего заемщика. В этом случае родственникам нужно обратиться в банк со свидетельством о смерти. Банк аннулирует сведения о доходах умершего заемщика, ведь со смертью прекращаются налоговые обязательства физического лица.

Что делать, если справка 2-НФДЛ прислана ошибочно

Если вы уверены, что кредиты не оформляли в банке и задолженности не имеете, но банк направил вам справку о доходах с кодом 4800, лучше обратиться в банк для выяснения оснований для начисления налога. При выявлении факта мошенничества с участием вашего паспорта банк скорректирует ваши налоговые обязательства.

Личный кабинет налогоплательщика и gosuslugi.ru

В отношении указанных выше видов доходов банки не имеют возможности удержать налог и перечислить его в бюджет, поэтому и направляют в налоговые инспекции и клиенту уведомление о сумме дохода и сумме налога по форме 2-НДФЛ. Начиная с 2017 года, налогоплательщики не обязаны представлять в налоговый орган налоговую декларацию с указанием налога к уплате, если налоговый агент (в данном случае банк) предоставил в налоговые органы сведения о невозможности удержать налог. При получении справки о доходах от банка, сдавать в налоговую инспекцию декларацию по форме 3-НДФЛ не нужно.

Налоговый орган по месту учета банка передаст сведения о доходах физического лица в налоговый орган по месту регистрации налогоплательщика (физического лица). На основании сведений, предоставленных банком, налоговые органы сформируют налоговые уведомления.

Уведомления направляются электронно в личный кабинет налогоплательщика или на бумаге письмом (с уведомлением о вручении), если личный кабинет не активирован или налогоплательщик выразил желание получать уведомления на бумаге.

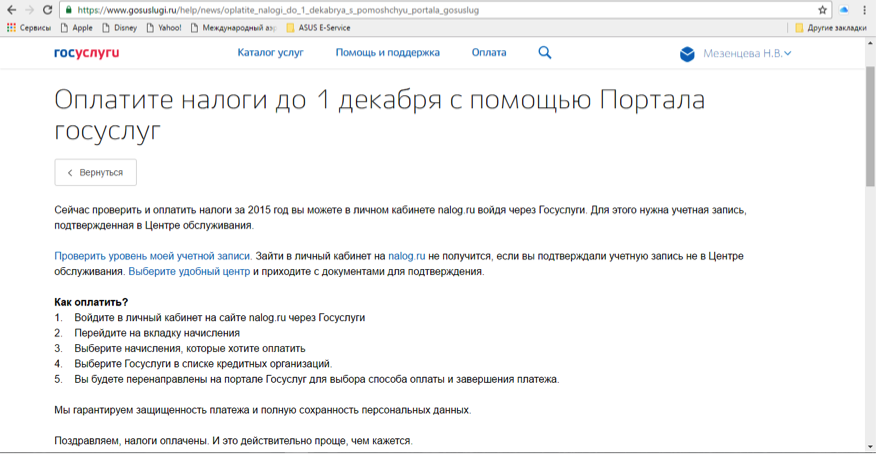

Налогоплательщик обязан уплатить сумму налога, указанного в уведомлении, в срок до 1 декабря (т.е. по доходам за 2016 год – до 1 декабря 2017 года). Уплатить налог можно с помощью сайта «госуслуги».

Если же случится такое чудо, что должник сможет погасить кредит после исполнения налоговых обязательств (уплаты налога), то уплаченный налог будет считаться излишне уплаченным. Излишне уплаченный налог можно вернуть из бюджета, обратившись в налоговую инспекцию.

Начать дискуссию