Кому назначается

В 2017 году пособие по уходу за ребенком до 1,5 лет по-прежнему выплачивается до дня достижения ребенком указанного возраста лицам, которые осуществляют уход за ребенком во время одноименного отпуска.

Пособие по уходу за ребенком, в отличие от пособия по беременности и родам, может выплачиваться не только матери ребенка, но и другим лицам, которые фактически осуществляют уход за ним.

Право на выплату пособия по уходу за ребенком до 1,5 лет в 2017 году имеют (ст.ст. 12.5, 13 Федерального закона от 19.05.1995 № 81-ФЗ):

- матери либо отцы, а также другие родственники, опекуны, подлежащие обязательному социальному страхованию;

- матери либо отцы, проходящие военную службу по контракту;

- уволенные в период отпуска по беременности и родам матери или другие родственники, опекуны, уволенные в период отпуска по уходу за ребенком;

- матери либо отцы, опекуны, не подлежащие обязательному социальному страхованию (в том числе студенты-очники);

- родственники, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию (в случае, если мать или отец умерли, лишены родительских прав, признаны недееспособными и т.д.).

Право на получение пособия по уходу за ребенком также имеют постоянно проживающие на территории России иностранцы и иностранцы, временно проживающие на территории России и подлежащие обязательному социальному страхованию на случай временной нетрудоспособности.

Если сотрудник работает по совместительству у двух работодателей не менее двух лет, работник может выбрать, какой из них будет выплачивать ему пособие по уходу за ребенком.

При совпадении двух видов отпуска (по беременности и родам и по уходу за ребенком) по выбору женщины может выплачиваться лишь одно из указанных пособий.

Получать пособие по уходу за ребенком может лишь одно лицо.

Пособие по уходу за ребенком выплачивается работодателями. В некоторых случаях такое пособие может выплачиваться органами социальной защиты.

Размер пособий

Размеры пособий по уходу за ребенком с 01.02.2017 г. были проиндексированы на 5,4%. Размер пособий по уходу за ребенком зависит от средней зарплаты и ограничен минимальным размером.

Минимальное пособие по уходу за ребенком до 1,5 лет работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимальное пособие по уходу за ребенком до 1,5 лет составляет:

- 3065,69 руб. – при уходе за первым ребенком;

- 6131, 37 руб. – при уходе за вторым ребенком.

Максимальным размером данное пособие не ограничивается, но ограничивается размер среднего дневного заработка, из которого рассчитывается размер пособия. Указанный заработок должен быть не больше суммы предельных величин базы для начисления страховых взносов за два года, предшествующих году наступления отпуска по уходу за ребенком, поделенной на 730 (ч. 3.3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Соответственно, максимальный размер пособия по уходу за ребенком дв 2017 году не может превышать 23 120,66 руб.

С выплат по уходу за ребенком работодателю не нужно удерживать НДФЛ (ст. 217 НК РФ).

Оформление выплат

При оформлении выплат работник должен предоставить:

- заявление о предоставлении отпуска по уходу за ребенком;

- свидетельство о рождении (усыновлении) ребенка, за которым осуществляется уход, а также предыдущих детей;

- справку с места работы второго родителя о том, что он не получает пособие по уходу за ребенком (если родитель не работает – справку из органов социальной защиты по месту жительства);

- если работник работает в компании менее двух лет – справку о заработке по форме 182н с прежних мест работы за два года, предшествующих году предоставления отпуска по уходу за ребенком (утв. приказом Минтруда от 30.04.2013 № 182н);

- если работник работает по совместительству – справку о том, что на работе по совместительству он не получает пособие по уходу за ребенком.

Пособие по уходу за ребенком выплачивается, если работник обратился за ним не позднее шести месяцев со дня достижения ребенком возраста 1,5 лет (ч. 2.1 ст. 12 Федерального закона от 29.12.2006 № 255-ФЗ).

Пособие должно быть назначено в течение 10 календарных дней с момента предоставления работником необходимых для этого документов и будет выплачиваться за весь период отпуска по уходу за ребенком.

Документы для выплат

Для назначения пособия по уходу за ребенком работнику необходимо предоставить указанные выше необходимые документы. Поскольку пособие назначается лицам, которые используют отпуск по уходу за ребенком, целесообразно в заявлении о предоставлении отпуска по уходу за ребенком также отразить и информацию о назначении и выплате пособия.

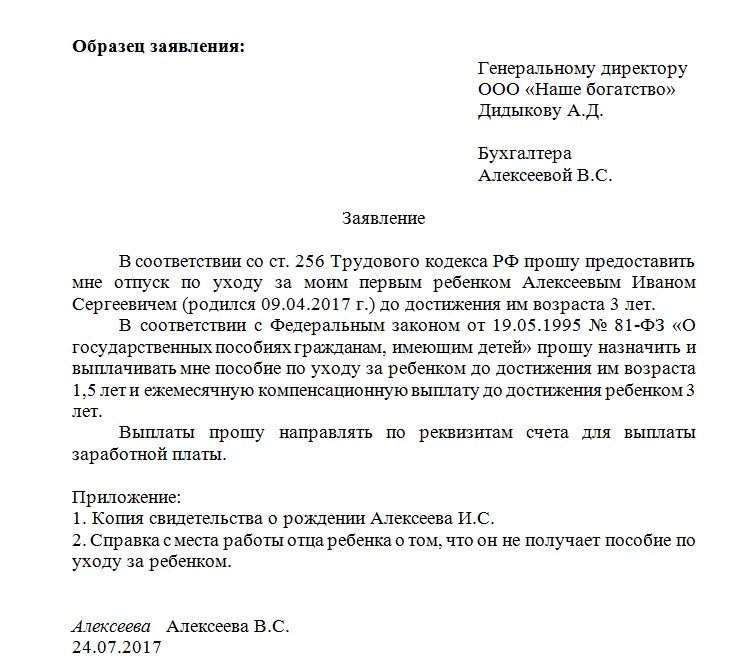

Для работника будет лучше подготовить шаблон заявления, т.к. Приказом Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении (скачать образец можно тут).

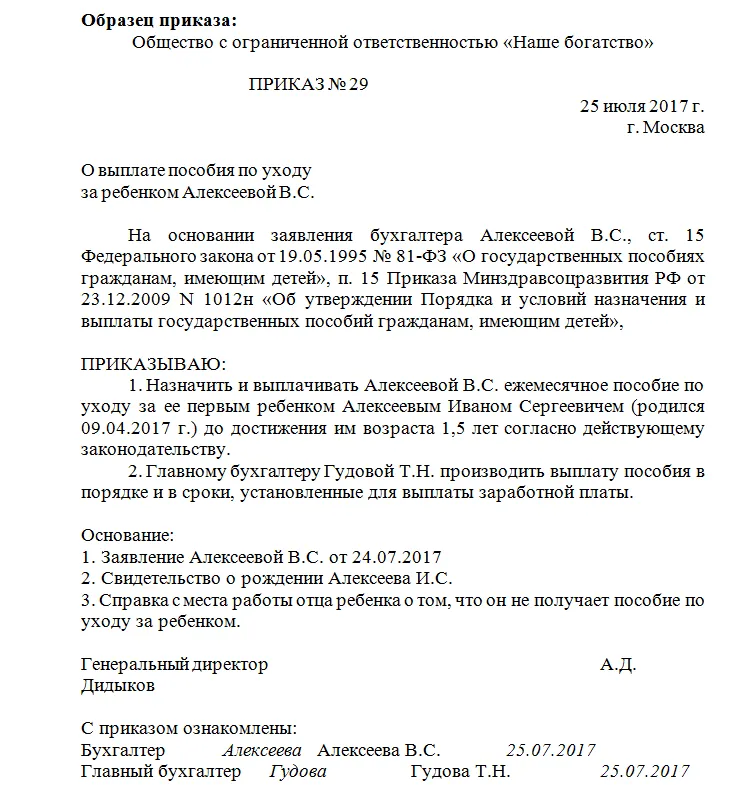

После получения от работника заявления и всех необходимых для назначения пособия документов необходимо издать соответствующий приказ (скачать образец можно тут).

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия, которая рассчитывает размер пособия.

Если уход осуществляется за одним ребенком, то размер выплаты будет равен 40% среднедневного заработка, но не менее минимального размера. Если же уход осуществляется за двумя и более детьми, то размер выплат нужно сложить, однако в этом случае он не должен составлять более 100% среднего заработка или менее 100% суммированного минимального размера пособия.

Алгоритм расчета пособия по уходу за ребенком:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016).

- Сравнить сумму дохода работника за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей). Если сумма получается больше, необходимо использовать установленные законом максимальные пределы.

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015 - 2016 годов - 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: доходы за 2 года (2015 г. + 2016 г.) / 731 (число дней в расчетном периоде) × 30,4 дней (среднее количество дней в месяце = 365 календарных дней / 12 месяцев) и умножаем на 40%.

Пример расчета

Заработок работницы в 2015 году – 600 000 руб., в 2016 – 720 000 руб.

В 2016 году работница заработала сумму, которая выше предельной, установленной законом. Поэтому в расчете нужно использовать сумму 718 000 руб.

Продолжительность периода 2015 - 2016 годы = 731 день.

Расчет среднедневного заработка: (600 000 + 718 000) / 731 = 1 803,01 руб.

Расчет пособия: 1 803,01 х 30,4 х 40 % = 21 924,60 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 20 дней в 2016 году. Получается, что в этом случае для расчета количество календарных дней за два года составит 711 дней (731 – 20). Средний заработок будет равен: (600 000 + 718 000) / 711 = 1 853,73 руб. Размер пособия будет равен: 1856,54 * 30,4 * 40% = 22 541,36 руб.

Комментарии

4

реально. Но ФСС не будет в восторге. Возможно придется спорить с ними.ИМХО ей надо сидеть тихо и в случае чего настаивать, что она как единственный учредитель не заключала сама с собой ТД. Трудовых отношений нет, СЗВ-М не сдается.

Да не надо ей дергаться. Все равно ж она минималку получает.

Вот зачем только она держит пустую фирму? Почему не закрывает?