Внутренние локальные акты: скачайте Положение о бухгалтерии

Положение о бухгалтерии и должностные инструкции бухгалтеров – не просто документы, которые нужно сделать «для галочки». Они помогут всем сотрудникам бухгалтерии четко понимать свои задачи и избежать хаоса. Например, в отчетную кампанию или при налоговой проверке.

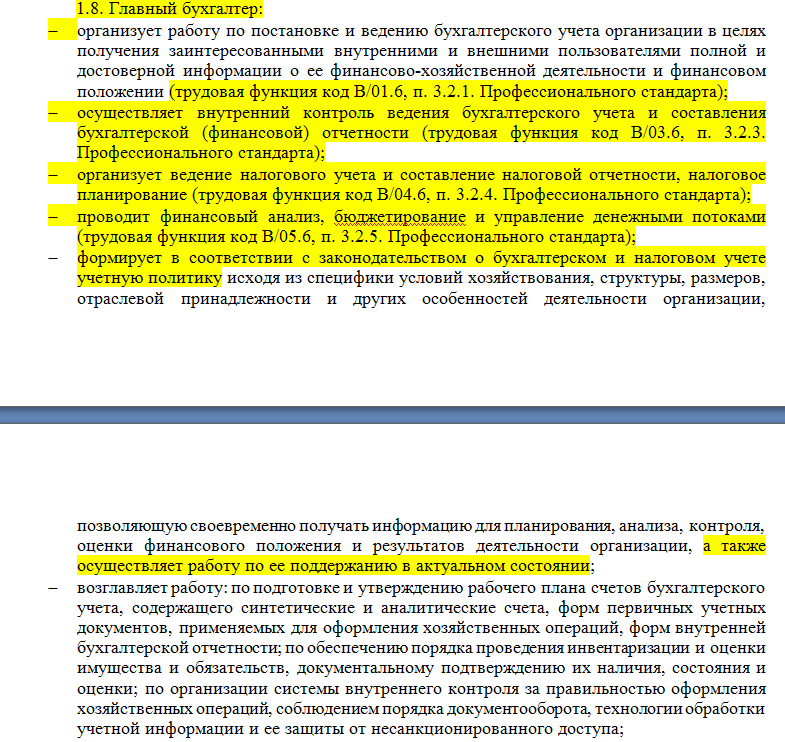

Обратите внимание на текст, выделенный в регламенте желтым маркером (п. 1.6. – 1.8.). В связи с вступлением в силу с 7 февраля 2015 г. профессионального стандарта "Бухгалтер", представляется недальновидным не учитывать его положения в данном ЛНА.

Трудовые функции главбуха

В отношении содержания п. 1.8. также хотелось бы обратить ваше внимание на текст, выделенный желтым маркером. Здесь приведена обобщенная характеристика трудовых функций главного бухгалтера шестого уровня квалификации со ссылкой на соответствующий каждой функции код в Стандарте и пункт стандарта.

При этом, в стандарте в качестве характеристики трудовой функции нигде не закреплено, что главный бухгалтер составляет учетную политику организации и поддерживает ее в актуальном состоянии. Поэтому, если вы делаете это самостоятельно (а не аудиторская служба, либо иной специалист за вас), то это отдельно нужно отразить в функционале главного бухгалтера (в данном случае, см. абз. 5 п. 1.8.).

Просмотрите внимательно функционал главного бухгалтера и оцените свои возможности и знания. Если вы реально не выполняете и не собираетесь в ближайшем будущем выполнять функции по внутреннему контролю, финансовому анализу бухгалтерской отчетности и т.д., то у вас устойчивый пятый уровень квалификации и, соответственно, функционал вам нужно подбирать из п. 3.1. разд. III Профессионального стандарта.

Разрешение разногласий с руководством компании

Обязательно пропишите в Положении о бухгалтерии порядок разрешения разногласий между главным бухгалтером и руководителем организации (п. 1.9.), но при этом обратите внимание, что такой порядок установлен только в части разрешения разногласий по поводу ведения бухгалтерского учета. Защитить вас от претензий проверяющих эти положения смогут только, если бухгалтерский учет полностью совпадает с налоговым. А на практике такое практически не встречается.

Кроме того, разногласия с руководителем чаще всего как раз и связаны не с бухгалтерским, а с налоговым учетом. Поэтому рекомендую вам либо прописать отдельную процедуру разрешения разногласий в части отражения операций в налоговом учете, либо указать, что алгоритм разрешения разногласий в целях налогообложения аналогичен установленному бухгалтерским законодательством (см. последний абзац п. 1.9.).

Замещение главбуха

Также в Положении необходимо указать, как осуществляется замещение главного бухгалтера в период его отсутствия. Если в организации предусмотрена должность заместителя главного бухгалтера, то об этом нужно так и написать.

Если нет, то указать на это обстоятельство так, как это сделано в п. 1.10.

Общение с контрагентами

Обратите внимание на содержание п. 1.11. – здесь, в частности, указано, что бухгалтерия осуществляет общение с контрагентами в пределах своей компетенции. Это как раз та самая фраза, которая позволяет разделить функционал бухгалтерии и других структурных подразделений организации.

Это, например, значит, что бухгалтерия может сделать сверку расчетов с контрагентом, оформив это актом, но выбивать дебиторскую задолженность и отслеживать ее погашение – это функционал других структурных подразделений.

Остальные разделы Положения

Именно это подтверждает содержание второго раздела Положения, который называется «Основные задачи бухгалтерии». Посмотрите, здесь красной линией проходит три основных направления деятельности бухгалтерии – формирование достоверной информации для собственников бизнеса, обеспечение информацией внутренних пользователей (в том числе и структурных подразделений, если им эта информация необходима для осуществления своего рабочего функционала) и контролирующих органов, недопущение убытков. И все! Никаких других задач перед бухгалтерией нет и быть не может и не должно.

Посмотрите внимательно раздел 3 «Основные функции бухгалтерии», здесь также не должно быть никаких положений о том, что бухгалтерия исполняет не традиционный для нее функционал.

В Положение также отдельным разделом можно вынести информацию о структуре и порядке формирования бухгалтерии (разд. 4). Тогда отдельные пункты из раздела 1 данного положения нужно удалить.

Начать дискуссию