Штрафы за дополняющую СЗВ-М. Анализ реального ответа ПФР на жалобу страхователя

И это всё о нём — о штрафе за дополняющую СЗВ-М. После обращения в вышестоящую инстанцию получен ответ из регионального отделения ПФР «О рассмотрении жалобы». Разберемся, насколько убедительны тезисы ПФР, и приведем дополнительные аргументы в обоснование неправомерности взыскания штрафа по статье 17 Закона № 27-ФЗ.

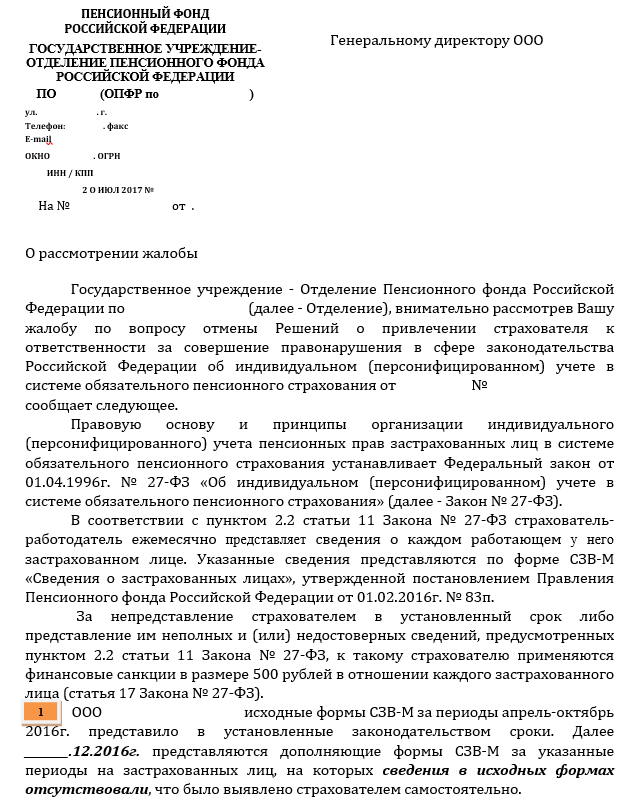

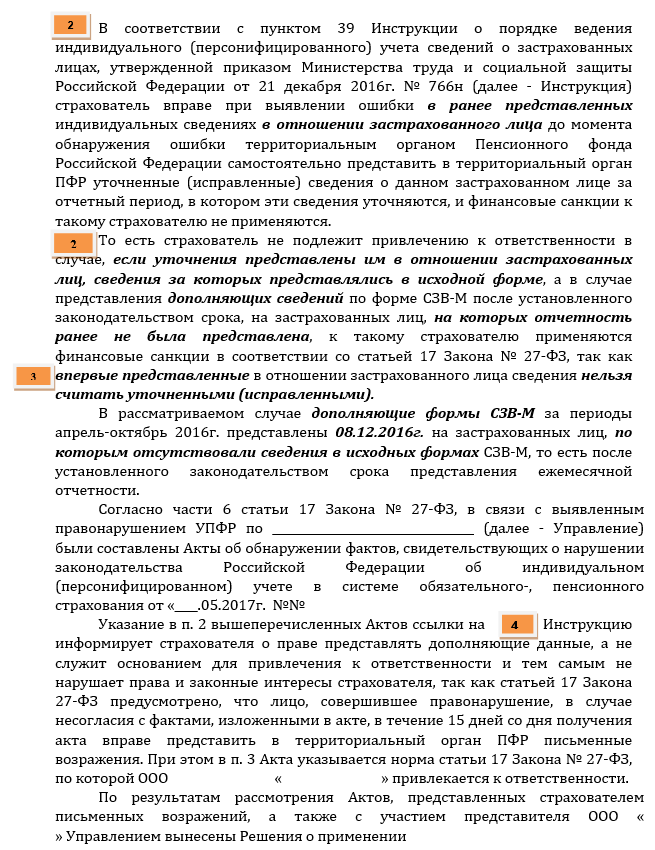

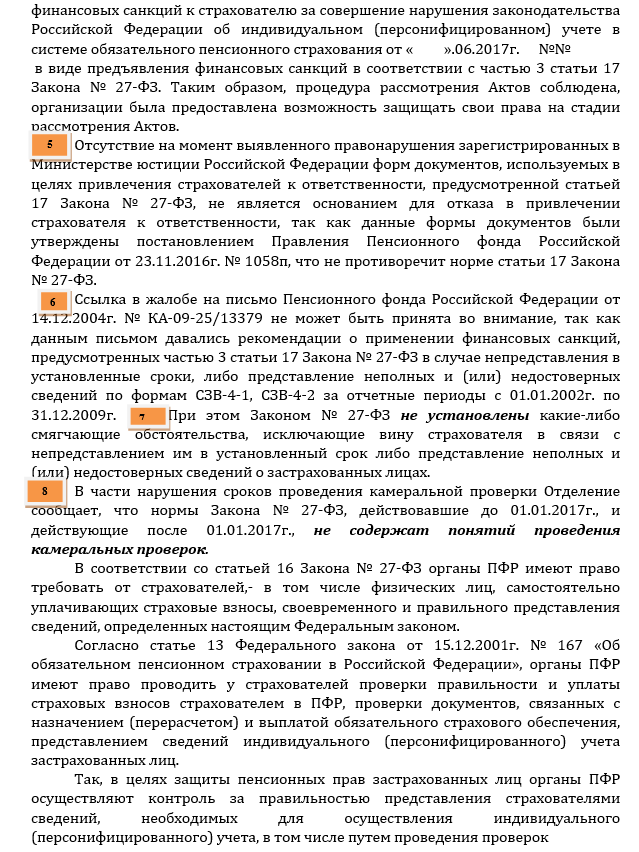

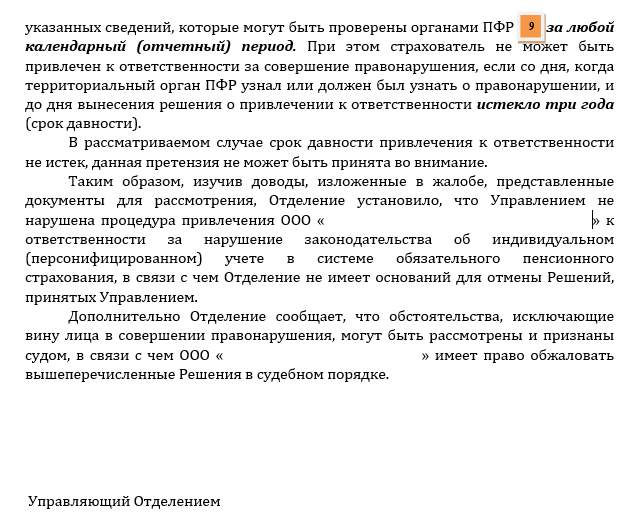

Выдержка из ответа ПФР

Тезис № 1 о фабуле дела изложен в пятом абзаце письма-ответа. Из него следует, что страхователь не только не нарушал правовые нормы, но и прямо им следовал, поскольку тип формы «доп» (дополняющая форма), утвержден как раз для «дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период». Основание: Постановление Правления ПФР от 01.02.2016 г. № 83п.

Тезис № 2 изложен в шестом и седьмом абзацах и повествует о толковании ПФР пункта 39 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Министерства труда и социальной защиты РФ от 21.12.2016 г. № 766 н.

Возражения на этот тезис следующие. Во-первых, из пункта 39 Инструкции совсем не следует, что речь в нем идет о застрахованных лицах, сведения на которых ранее предоставлялись в исходной форме. Это чистой воды домыслы ПФР, потому что критерий «застрахованного лица» — это не факт предоставления сведений о нем в ПФР, а факт его страхования в системе ОПС.

Отсюда застрахованное лицо — это вообще любое лицо, в том числе и то, индивидуальные сведения на которое предоставлены не были. Основание: пункт 1 статьи 7 Федерального закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 N 167-ФЗ: «Застрахованные лица — лица, на которых распространяется обязательное пенсионное страхование в соответствии с настоящим федеральным законом».

Во-вторых, практически невозможна в принципе ситуация, когда ПФР принимает исходные индивидуальные сведения с ошибкой (для исправления которой якобы впоследствии страхователю требуется сдать дополняющую форму).

Ведь во избежание ошибок по инициативе ПФР разработан и активно используется целый ряд программных обеспечений, перечень которых предоставлен в свободном доступе на официальном сайте ПФР. Каждая из этих квалифицированных программ легко способна сличить всего три позиции: Ф.И.О., СНИЛС и ИНН застрахованного лица. Положительный протокол входного контроля или отметка о принятии отчета гарантируют прохождение этого «проверочного фильтра» и наверняка свидетельствуют об отсутствии ошибок страхователя.

Поэтому пункт 39 Инструкции на самом деле о том, что финансовые санкции не применяются при самостоятельном обнаружении ошибки в индивидуальных сведениях в отношении застрахованного лица (вообще, а не конкретно указанного в исходной СЗВ-М), и предоставления исправлений (то есть дополняющей СЗВ-М).

Тезис № 3 невозможно не процитировать: «...впервые представленные в отношении застрахованного лица сведения нельзя считать уточненными (исправленными)» (выделено ПФР). Оппонируя ПФР, следует заметить, что индивидуальные сведения — это не только содержание (информация раздела 4 СЗВ-М), но и форма отчета СЗВ-М, который так и называется «СВЕДЕНИЯ О ЗАСТРАХОВАННЫХ ЛИЦАХ», а аббревиатура СЗВ-М расшифровывается как «Сведения о застрахованных входящие — ежемесячные». Поэтому впервые предоставленные в отношении застрахованного лица сведения в дополняющей форме СЗВ-М безусловно считаются уточненными (исправленными), поскольку уточняют (исправляют) исходную форму СЗВ-М «СВЕДЕНИЙ О ЗАСТРАХОВАННЫХ ЛИЦАХ», как то и предусмотрено Постановлением Правления ПФР от 01.02.2016 г. № 83п. В противном случае смысл предоставления дополняющей формы вообще отсутствует как таковой. Никто же не станет утверждать, что она придумана исключительно для того, чтобы штрафовать страхователей.

Нельзя обойти вниманием и тезис № 4. Он о том, что страхователю вменяется нарушение Инструкции, утвержденной приказом Министерства труда и социальной защиты РФ от 21 декабря 2016 г. № 766 н, вступившей в юридическую силу 19 февраля 2017 года и поэтому отсутствовавшей как таковой на дату предоставления страхователем дополняющих форм СЗВ-М (в рассматриваемом примере это декабрь 2016 года).

Отстаивание ПФР противоположной точки зрения — это не только абсурд, но и нарушение части 3 статьи 15 Конституции РФ: «Любые нормативные правовые акты, затрагивающие права, свободы и обязанности человека и гражданина, не могут применяться, если они не опубликованы официально для всеобщего сведения».

Тезис № 5 требует краткого пояснения. В рассматриваемом примере территориальный орган ПФР при вынесении санкций за дополняющие СЗВ-М 2016 года использовал не вступившие в юридическую силу формы Актов о выявлении правонарушения, утвержденные Постановлением Правления ПФ РФ от 23.11.2016 № 1058п. Изложенная в письме-ответе позиция регионального отделения ПФР такова, что это «не противоречит норме статьи 17 Закона № 27-ФЗ».

Но на самом деле ни в статье 17 Закона № 27-ФЗ, ни в каком другом нормативно-правовом акте нет и не может быть разрешения об использовании незарегистрированных и официально не опубликованных нормативно-правовых актов, и применять их действительно нельзя. Основание: пункт 10 Указ Президента РФ от 23.05.1996 N 763 (ред. от 29.05.2017): «Нормативные правовые акты федеральных органов исполнительной власти...не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий, как не вступившие в силу, и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров».

Тезис № 6 представляется особенно интересным. ПФР не принимает во внимание собственное письмо от 14.12.2004 г. № КА-04-09-255/13379, поскольку полагает, что оно относится к периодам 2002-2009 годов и к формам СЗВ-4-1 и СЗВ-4-2. И снова ПФР не прав. Во-первых, письмо не отменено и не изменено и действует по настоящее время. Во-вторых, конституционные принципы, изложенные в пункте 2.2 Постановления Конституционного Суда РФ от 14.07.2003 г. № 12-п, универсальны и отнюдь не привязаны к той или иной форме отчетности в ПФР. Речь здесь не о форме, а о содержании, это очевидно. Для тех, кто изложенного не понимает, в письме даже есть пояснения: «Данная правовая позиция имеет общий характер и касается любых правоприменителей».

А еще подписавший письмо господин Куртин А.В., занимающий до настоящего времени должность первого заместителя Председателя Правления ПФР, кандидат экономических наук, обладатель звания «Заслуженный экономист РФ», награжденный «Орденом почета», медалью «В память 850-летия Москвы», полагает, что «такой правоприменительный подход позволит стимулировать заинтересованность страхователей в самостоятельном и своевременном устранении допущенных ошибок, более оперативной обработке сведений индивидуального (персонифицированного) учета органами ПФР, снизить напряженность во взаимоотношениях между страхователями и органами ПФР, а также послужить дополнительной аргументацией при защите интересов ПФР».

Поскольку в рассматриваемом примере руководитель регионального отделения ПФР считает иначе, тезис № 6 порождает две мысли: либо происходят «перегибы на местах», либо второе лицо в Правлении ПФР не в курсе интересов ПФР.

В тезисе № 7 ПФР затронул тему смягчающих обстоятельств и, несмотря на то, что страхователь об этом не просил (в связи с непризнанием неправомерности своих действий), кратко остановимся и на этом тезисе. Действительно, перечня смягчающих обстоятельств в Законе № 27-ФЗ нет, но это не значит, что органам ПФР вообще запрещено принимать такие обстоятельства во внимание. Основание: пункт 2 Постановления Конституционного Суда РФ от 19.01.2016 № 2-П: «Впредь до внесения необходимых изменений законодательство РФ о страховых взносах подлежит применению с учетом правовых позиций Конституционного Суда РФ, сформулированных в настоящем Постановлении».

Тезис № 8 — о проведении камеральных проверок, которых (как указано в письме ПФР) не существует как «понятия». Действительно, Закон 27-ФЗ не содержал и не содержит механизма выявления органами ПФР правонарушений страхователя, и этот пробел обнаружился в законодательстве после вступления в силу Закона от 03.07.2016 г. № 250-ФЗ. Однако до 01.01.2017 г. в Федеральном законе № 212-ФЗ вполне конкретно существовали и работали нормы о проведении камеральной проверки, и о ее сроке — три месяца (часть 2 статьи 34). Исключение этих норм не в пользу страхователя, потому что ПФР теперь считает, что вправе проверять его в любое время и за любой период (тезис № 9).

Но поскольку Федеральный Закон от 03.07.2016 г. № 250-ФЗ, ухудшающий положение страхователя, обратной силы не имеет (ввиду отсутствия в нем соответствующей специальной оговорки), невозможна его ретроактивность, то есть применение к отношениям 2016 года. Следовательно, камеральная проверка форм СЗВ-М за декабрь 2016 года закончилась в марте 2017 года, не выявив никаких нарушений. Составленные впоследствии в мае 2017 года акты ПФР являются неправомерными также и потому, что вынесены за рамками законно установленных правил проведения камеральных проверок.

И, в заключение, немного позитива. Это — Постановление Арбитражного Суда Дальневосточного округа № Ф03-924/2017 от 10.04.2017 г. А, значит, страхователям есть резон отстаивать свои права и законные интересы.

Комментарии

7к тезису № 5 - Правление ПФР относится к федеральным органам исполнительной власти?