Учетная политика на 2018 год: инструкция для бухгалтера

Автор

Инна Лев

Инна Левэксперт «Центра обучения Клерка», инструктор по выживанию в налоговой среде

Какие изменения прописать в учетной политике-2018? Кто должен составлять учетную политику и когда?

Что такое учетная политика?

Учетная политика определяет правила учета в организации.

Это совокупность способов учета, которые организация для себя выбрала. Из тех, конечно, которые доступны по закону.

В п. 2 ст. 8 закона о бухгалтерском учете установлено, что экономический субъект формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

Если какая-то особенность, способ учета в законе не прописаны, организация самостоятельно его разрабатывает и закрепляет в учетной политике.

Нужно составлять учетную политику для целей налогообложения и бухгалтерского учета. Если организация не обязана вести бухучет, то и УП для целей такого учета можно не делать. Налоговую УП составляют и предприниматели.

Кто и как формирует учетную политику?

Учетной политикой занимается главбух.

Или тот, на которого руководитель организации возложил обязанности по ведению учета.

Требования к учетной политике для бухучета найдете в ПБУ 1/2008. В 2017 году оно серьезно изменилось.

Правила составления учетной политики для целей налогообложения регламентированы в Налоговом кодексе.

Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Кто подписывает учетную политику?

Руководитель организации утверждает учетную политику.

Когда надо менять учетную политику?

Вообще, учетная политика делается один раз, при создании организации.

В ст. 8 закона о бухучете сказано, что учетная политика должна применяться последовательно из года в год.

А потом уже вносятся изменения в нее, которые утверждаются приказом.

Пунктом 6 ст. 8 закона о бухгалтерском учете установлено, что учетная политика может меняться при следующих условиях:

1) при изменении требований, предусмотренных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) при существенном изменении условий деятельности экономического субъекта.

Изменения учетной политики на следующий год утверждаются обычно в декабре.

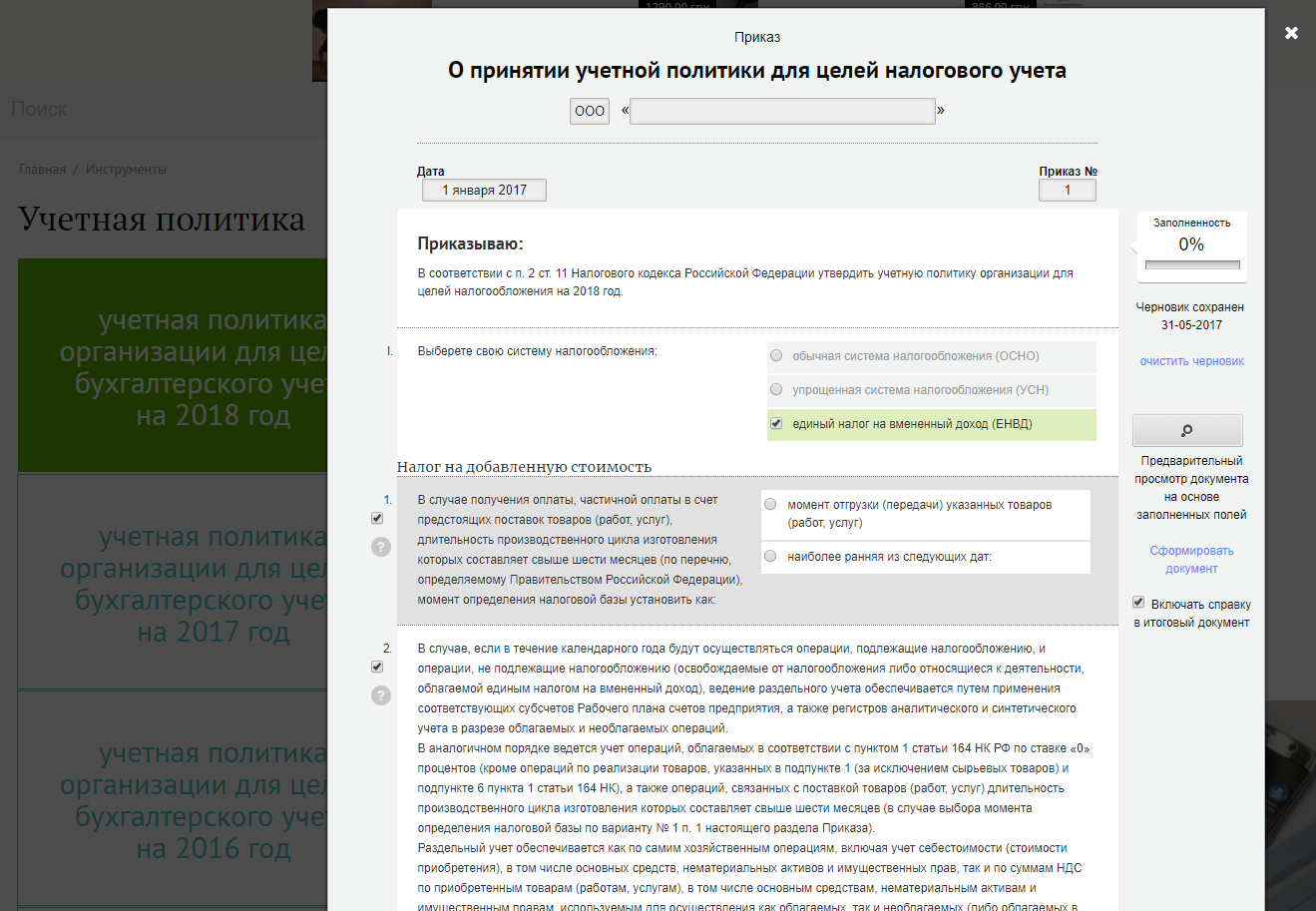

Учетная политика-2018

Значит, пришло время воспользоваться бесплатным инструментом «Клерка» по составлению учетной политики-2018.

Там есть учетная политика на 2018 год и для целей бухгалтерского, и для целей налогового учета.

Мы учли все изменения законодательства на 2018 год.

Наша учетная политика-2018 — удобный шаблон, который можно подогнать именно под свою организацию.

Попробуйте за пять минут сделать учетную политику-2018.

Начать дискуссию