СЗВ-ИСХ: кто и когда сдает и как заполнить

Наш обозреватель Любовь Шейко была на семинаре в Пенсионном фонде и поделилась информацией, которая пригодится страхователям при подготовке персонифицированных сведений.

На этот раз рассказываем про СЗВ-ИСХ (про СЗВ-М и ОДВ-1 — тут, про СЗВ-КОРР — тут).

СЗВ-ИСХ: когда сдавать в 2018 году

СЗВ-ИСХ — это «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица».

Форма СЗВ-ИСХ заполняется страхователем за отчетные периоды до 2016 года включительно при нарушении установленных сроков представления отчетности.

Точных сроков сдачи нет, форму СЗВ-ИСХ сдают, когда находят ошибки (нужно приложить опись ОДВ-1).

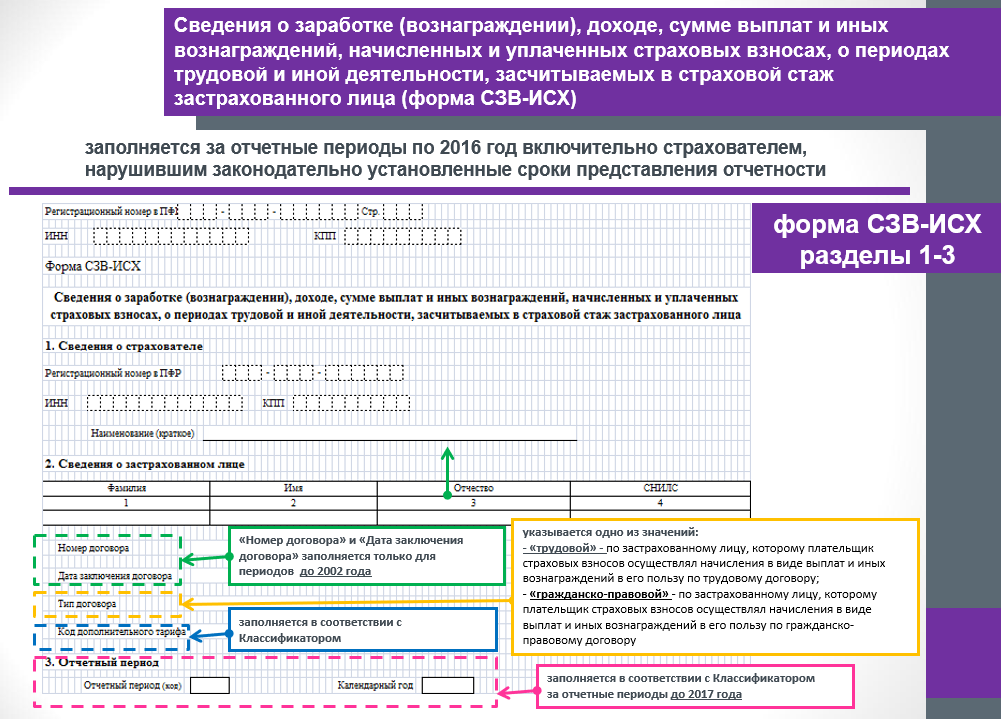

В соответствующих разделах формы СЗВ-ИСХ указываются следующие данные:

| Показатели формы | Порядок заполнения |

| Разделы 1 «Сведения о страхователе» и 2 «Сведения о застрахованном лице» | |

| Показатели этих разделов заполняются по аналогии с показателями, отраженными в разд. 1, 3 формы СЗВ-СТАЖ (п. 2.1, 2.3 Порядка № 3п). Реквизиты разд. 2 «Номер договора», «Дата заключения договора», «Тип договора», «Код дополнительного тарифа» проставляются в том же порядке, что и в форме СЗВ-КОРР | |

| Раздел 3 «Отчетный период» | |

| Отчетный период (код) | Проставляется в соответствии с Классификатором |

|

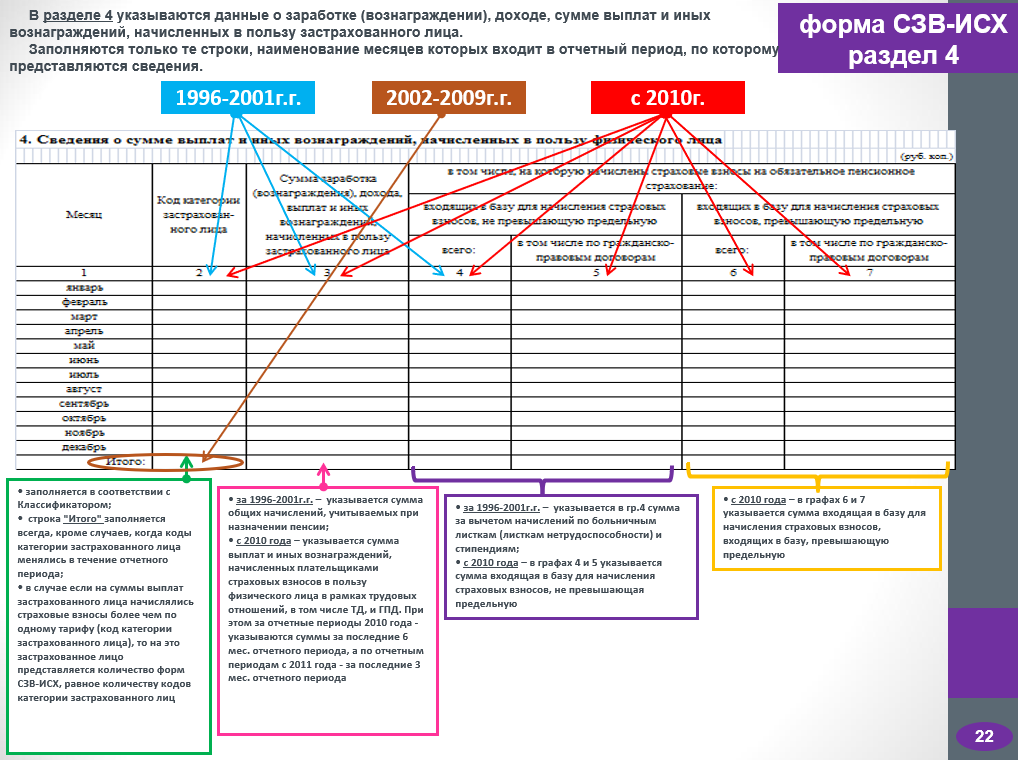

Раздел 4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица»* |

|

|

Код категории застрахованного лица (гр. 2)

|

Заполняется в соответствии с Классификатором. В случае, когда коды категории застрахованного лица менялись в течение отчетного периода строка «Итого» не заполняется. В остальных случаях ее заполнение обязательно. Если на суммы выплат застрахованного лица начислялись страховые взносы более чем по одному тарифу, то на это лицо представляется количество форм, равное количеству кодов категории застрахованного лица |

|

Сумма заработка (вознаграждения), дохода, выплат и иных вознаграждений, начисленных в пользу застрахованного лица (гр. 3), в том числе на которую начислены страховые взносы на обязательное пенсионное страхование (гр. 4 – 7):

– входящих в базу для начисления страховых взносов, не превышающую предельную (гр. 4 «Всего», гр. 5 «В том числе по гражданско-правовым договорам»); – входящих в базу для начисления страховых взносов, превышающую предельную (гр. 6 «Всего», гр. 7 «В том числе по гражданско-правовым договорам»)

|

Для отчетных периодов за 1996 – 2001 годы в графе 3 указывается сумма общих начислений, учитываемых при назначении пенсии. Сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе 4.

Для отчетных периодов с 2010 года в графе 3 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица по трудовым и гражданско-правовым договорам, в том числе: – входящая в базу для начисления страховых взносов, не превышающую предельную (графа 4); – входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 6). При этом за отчетные периоды 2010 года – указываются суммы за последние шесть месяцев отчетного периода, а по отчетным периодам с 2011 года – за последние три месяца отчетного периода

|

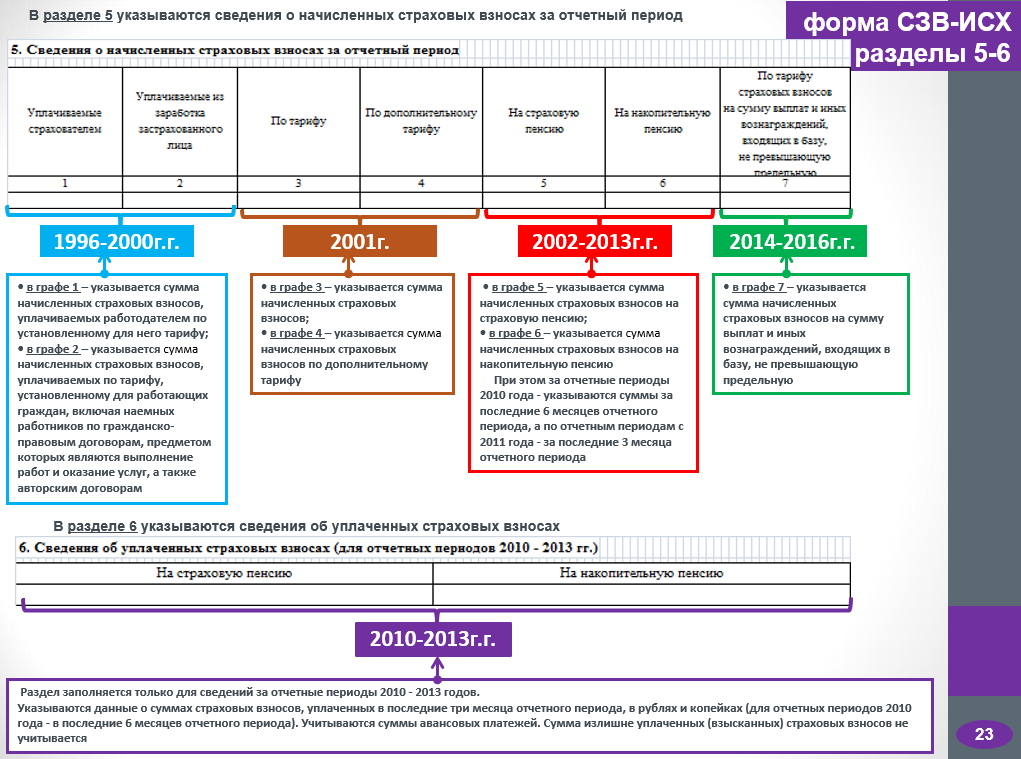

| Раздел 5 «Сведения о начисленных страховых взносах за отчетный период» | |

| Уплачиваемые страхователем (гр. 1) | Указывается сумма начисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу |

| Уплачиваемые из заработка застрахованного лица (гр. 2) | Указывается сумма начисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по гражданско-правовым договорам, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам |

|

По тарифу, по дополнительному тарифу (гр. 3, 4)

|

Данные о начисленных страховых взносах и взносах по дополнительному тарифу отражаются:

– за отчетный период 2001 года – в графах 3 и 4; – за отчетные периоды с 2002 по 2013 годы – в графах 5 и 6; – за отчетные периоды с 2014 года – в графе 7. При этом за отчетные периоды 2010 года указываются суммы за последние шесть месяцев отчетного периода, а по отчетным периодам с 2011 года – за последние три месяца отчетного периода

|

|

На страховую пенсию, на накопительную пенсию (гр. 5, 6)

|

|

|

По тарифу страховых взносов на сумму выплат и иных вознаграждений, входящих в базу, не превышающую предельную (гр. 7)

|

|

| Раздел 6 «Сведения об уплаченных страховых взносах» | |

| Данный раздел предназначен только для сведений за отчетные периоды 2010 – 2013 годов. В нем указываются данные (в рублях и копейках) о суммах страховых взносов, уплаченных в последние три месяца отчетного периода (для отчетных периодов 2010 года – в последние шесть месяцев отчетного периода). При этом учитываются суммы авансовых платежей, а суммы излишне уплаченных (взысканных) страховых взносов не учитывается | |

| Раздел 7 «Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов» | |

| Заполняется в отношении застрахованных лиц, с выплат которым начислены страховые взносы в ПФР по дополнительным тарифам. Код специальной оценки условий труда (гр. 2) проставляется в соответствии с классификатором | |

| Раздел 8 «Периоды работы застрахованного лица» | |

| Заполняется по аналогии с разд. 3 формы СЗВ-СТАЖ (п. 2. 3 Порядка № 3п) | |

Как заполнить разделы 1-3 СЗВ-ИСХ

Если скрин-шоты плохо видны на вашем экране, не мучайтесь и скачайте файл с презентацией.

Как заполнить раздел 4 СЗВ-ИСХ

Как заполнить разделы 5-6 СЗВ-ИСХ

Примеры формирования пакетов документов в ПФР

Начать дискуссию