2-НДФЛ при невозможности удержать налог: сроки, образец, штрафы

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности.

Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

В случае ошибки с расчетом нужно доудержать налог до конца года со следующих денежных выплат физлицу.

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок подачи 2-НДФЛ

Если справка 2-НДФЛ отражает сведения о доходах, налог с которых не удержан, то срок ее сдачи отличается от обычной справки, а именно – до 1 марта следующего за отчетным года (ст. 216, п. 5 ст. 226 НК РФ, раздел II Порядка заполнения справки 2-НДФЛ).

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Если последний день срока выпадет на выходной день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Кому и как отправить сообщение о невозможности удержания

Особенность оформления справки 2-НДФЛ при невозможности удержания налога состоит лишь в том, что:

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в разделе 3 – сумма дохода, с которого не удержан налог;

— в разделе 5 — сумма исчисленного, но не удержанного налога.

Форму нужно направить:

- физлицу, с доходов которого не удержан НДФЛ;

- в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение физлицу можно отправить любым способом, которым можно подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен.

Рекомендуем отправить ценным письмом с описью вложения либо вручить лично и получить на копии документа расписку о получении с указанием даты вручения.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

Сообщение можно представить в виде бумажного документа (лично или почтовым отправлением с описью вложения) либо в электронной форме по телекоммуникационным каналам связи (п. 3 Порядка, утвержденного Приказом ФНС РФ от 16.09.2011 № ММВ-7-3/576@).

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

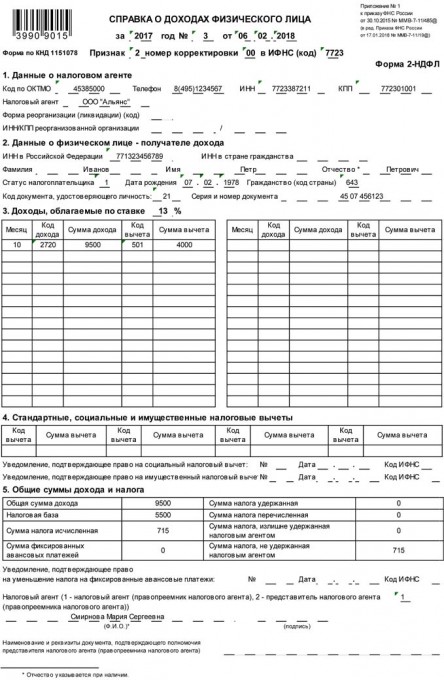

Пример заполнения справки 2-НДФЛ с признаком 2

ООО «Альянс» в октябре 2017 года поощрило бывшего сотрудника Иванова Петра Петровича (резидента РФ). Цена подарка – 9 500 рублей. Код дохода – 2720.

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Санкции

Непредставление сведений о невозможности удержания наказывается в соответствии с п. 1 ст. 126 НК РФ штрафом в размере 200 рублей за каждый непредставленный документ.

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Начать дискуссию