В России вводится новый налог. Поправки для новой главы НК уже готовы

Автор

Наталья Петрова

Наталья Петроваредактор «Клерка»

В Налоговом Кодексе появится новая глава «Экологический налог». Проект соответствующего закона разместил Минфин.

Таким образом внедряется план по включению в НК неналоговых платежей, имеющих квазиналоговый характер.

Кто будет платить, за что и сколько — расскажем.

Зачем

Существующий в настоящее время неналоговый платеж — плата за негативное воздействие на окружающую среду, регулируемый природоохранным законодательством, обладает признаками налога, в связи с чем может быть включен в НК.

Введение экологического налога обосновывается необходимостью финансового обеспечения деятельности Правительства РФ, связанной с проведением государственной политики в области экологии, направленной на обеспечение условий для реализации гражданами конституционного права на благоприятную окружающую среду, говорится в пояснительной записке к проекту.

Анализ динамики поступлений платы за негативное воздействие на окружающую среду в бюджетную систему РФ свидетельствует о низкой эффективности взимания данного неналогового платежа, посетовали в Минфине.

Чиновники обратили внимание на недостаточную ответственность плательщиков, которые пренебрегают своими обязанностями.

Взыскание неуплаченных платежей производится в судебном порядке, а способы обеспечения исполнения обязанности по уплате фактически отсутствуют. Неуплата экологических неналоговых платежей не образует состава преступления, предусмотренного УК РФ.

Таким образом, в рамках действующего законодательства у плательщиков отсутствует должная мотивация к правомерному поведению в форме уплаты платы за негативное воздействие на окружающую среду.

Но введение экологического налога все изменит.

При сохранении действующего уровня налоговой нагрузки позволит увеличить поступления в бюджетную систему РФ за счет улучшения качества администрирования, то есть возможности применения мер налоговой, административной и уголовной ответственности, способов обеспечения исполнения обязанности по уплате налогов и сборов, механизма принудительного и бесспорного взыскания.

Что облагается

Экологический налог, по сути, заменяет действующие платежи за сбросы, выбросы загрязняющих веществ, захоронение отходов и другие виды вредного воздействия на окружающую среду.

Объектом налогообложения признаются виды воздействия на окружающую среду, такие как выброс в атмосферный воздух веществ от стационарных источников, сброс веществ в водные объекты и образование отходов производства и потребления.

Налоговой базой признается масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, масса образованных отходов производства и потребления.

Кто платит

Налогоплательщиками экологического налога признаются организации и физлица, в том числе ИП, осуществляющие деятельность, оказывающую негативное воздействие на окружающую среду.

При образовании отходов, за исключением твердых коммунальных отходов, налогоплательщиками экологического налога признаются организации и физлица, в том ИП, при осуществлении которыми деятельности образовались отходы.

При образовании твердых коммунальных отходов налогоплательщиками налога признаются региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с твердыми коммунальными отходами.

Не являются плательщиками налога организации и физлица, в том числе ИП:

— осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории при условии подтверждения данной категории соответствующим свидетельством о постановке объекта, осуществляющего негативное воздействие на окружающую среду, на учет в установленном порядке;

— в результате осуществления хозяйственной и (или) иной деятельности которых образуются только твердые коммунальные отходы.

За что

Объектом налогообложения признается негативное воздействие на окружающую среду в результате:

— выброса в атмосферный воздух стационарными источниками загрязняющих веществ, включенных в перечень загрязняющих веществ;

— сброса в водные объекты сточных вод, содержащих вещества, включенные в перечень загрязняющих веществ;

— образования, хранения, захоронения, накопления, размещения отходов производства и потребления каждого класса опасности.

Не признается объектом налогообложения:

— негативное воздействие на окружающую среду, производимое в рамках осуществления деятельности, финансируемой бюджетами всех уровней.

— размещение отходов на объектах размещения отходов, которые не оказывают негативное воздействие на окружающую среду, при подтверждении исключения негативного воздействия на окружающую среду объектов размещения отходов;

— накопление отходов в целях утилизации или обезвреживания в течение 11 месяцев со дня образования этих отходов

Ставки

Проектом установлены фиксированные налоговые ставки для каждого вида воздействия в зависимости от вида загрязняющего вещества, с учетом коэффициентов, характеризующих степень опасности вещества (показателя).

Таблицу со ставками экологического налога можно скачать здесь.

С 2021 года налоговые ставки умножаются на коэффициент, учитывающий уровень инфляции.

В ряде случаев к ставкам налога применяются коэффициенты от 0 до 100.

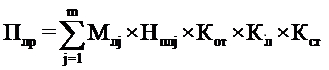

В НК будут представлены формулы для расчета налога. Вот, например, как выглядит формула расчета налога за размещение отходов для субъектов МСП:

Как платить и отчитываться

Поправками в НК определены порядок исчисления и уплаты налога, сроки уплаты налога и представления декларации по налогу, установлен порядок уменьшения суммы налога на расходы, связанные с реализацией мер, направленных на снижение негативного воздействия на окружающую среду.

Налоговым периодом по экологическому налогу признается год.

В течение налогового периода налогоплательщики, за исключением субъектов МСП, уплачивают в бюджет авансовые платежи в размере ¼ от суммы налога за прошлый год до 20 числа месяца, следующего за окончанием квартала.

Сам налог уплачивается не позднее 1-го марта года, следующего за налоговым периодом.

В этот же срок (до 1 марта следующего года) надо сдать декларацию в ИФНС.

Когда

Планируется, что новая глава НК заработает с 1 января 2020 года, но не ранее 1 января года, следующего за годом принятия закона с вышеназванными поправками, и не ранее одного месяца со дня официального опубликования такого закона.

Комментарии

11Я так понимаю,что его будут платить алкаши,после похмелья., т.к. выхлоп -вредное воздействия на окружающую среды. У кого живот пучит- то же попадут... С покойников то же можно брать, столько лет в земле разлагается,что за даром,что ли?

Новый референдум. Всем депутатов заставить пройти осмотр у психиатров... Жить при такой власти, становиться всё опаснее, даже для окружающей среды...

Даже статью не прочитали...

негативное воздействие, спонсируемое бюджетом перестает быть негативным? :wow:

и не понятно, кто же не является плательщиком:

кто это будет определять и как это подтвердить?