Прославленный русский бухгалтер. Еще он усовершенствовал счёты

Если человека, понимающего толк в бухгалтерии, спросить, кто является самым известным русским бухгалтером, ответ последует незамедлительно: Федор Венедиктович Езерский.

И это правда – в силу причин, которые будут названы ниже. О судьбе незаурядного и противоречивого человека, который:

- создал новую information technology под названием тройная русская бухгалтерия;

- является изобретателем вычислительного прибора – счётов оригинальной конструкции.

Итак, Федор Венедиктович Езерский.

1. Детство

Дворянин.

Родился 17 февраля 1835 г., в родовом имении Залесовичи Рогачевского уезда Могилевской губернии.

Получил домашнее образование. Тут сведения разнятся: согласно другим источникам, окончил Черниговское уездное училище.

Любовь к счетоводству юному Федору привил дядя – Григорий Францевич Езерский, работавший управляющим счетным и контрольным отделением Военного министерства.

По тем временам это была очень, очень высокая должность. А может, дядина профессия предопределила выбор молодым человеком сферы деятельности – сейчас уже невозможно сказать.

2. Государственная служба

- В 1853 г. (по другим данным в 1856 г.) Федор Венедиктович устроился писцом в Могилевскую палату гражданского суда. Далее пребывал на государственной службе в разнообразных учреждениях и на разных должностях:

- 1861 г. – был прикомандирован в Варшавское интендантство Первой армии для установления новых форм счетоводства в полках. Тогда же подал сочинение на тему «Наставление о сельскохозяйственном счетоводстве» на конкурс, организованный ученым комитетом Министерства Государственных имуществ;

- 1862 г. – в Астрахани ревизовал провиантское управление, являлся членом следственной комиссии по делу о злоупотреблениях в Царицынском провиантском магазине;

- 1864-65 гг. – состоял членом Временной Комиссии для составления положения о материальном счетоводстве;

- 1867 г. – ревизовал в Твери и Вильне различные управления военного ведомства.

В одном из своих трудов Федор Венедиктович упомянул:

«служебные обязанности, состоящие с 1855 г. в ревизии самых разнородных отчетностей, как например старые отчетности: – по продовольствию войск, сплаву хлеба через Астрахань на Кавказ, по севастопольским и другим магазинам, женским институтам; и новые отчетности: – по сбору государственных доходов Тверской губернии, расходов Министерства Финансов по той же губернии, отчетности в шести губерниях Виленского военного округа, по ведомствам: инженерному, артиллерийскому, медицинскому, военно-учебных заведений и т.д.».

3. Тройная бухгалтерия

В 1868 г. Федор Венедиктович Езерский вышел в отставку – в возрасте 33 лет, между прочим! – и отправился в Дрезден, где изучал счетоводство, попутно собирая библиотеку счетоводной литературы на всех языках.

28 марта 1870 г. в газете «Московские ведомости» была опубликована статья под названием «Русская тройная система». В том же году в Дрездене вышла первая книга по тройной бухгалтерии, под названием «Первый публичный опыт новой системы», после чего труды Федора Венедиктовича начали появляться, в России и за границей. Их было много, очень много: книги по тройной бухгалтерии публиковались одна за другой на протяжении 45 лет.

Что представляло собой изобретение Езерского? Новую форму счетоводства. Под формой счетоводства тогда понимались формы учетных книг и правила переноса показателей из одних книг в другие.

Предоставлю слово самому изобретателю, ибо – кто лучше него самого передаст суть своего творения?! Небольшой отрывок – под спойлером, чтобы те, кто не интересуется информационными технологиями в области бухгалтерии, могли безболезненно его пропустить.

В сравнении с другими системами комментировали тройную русскую бухгалтерию много, однако очень по-разному, как будто объектом внимания комментаторов были разные методологии. Те, кого тройная система заинтересовала, могут ознакомиться с моей трактовкой – под спойлером.

Помимо скандалов, было и признание, в том числе на международном уровне – об этом наглядно свидетельствуют полученные Езерским дипломы, медали и похвальные грамоты. Не сам же он их производил, в конце концов!

4. Счеты Езерского

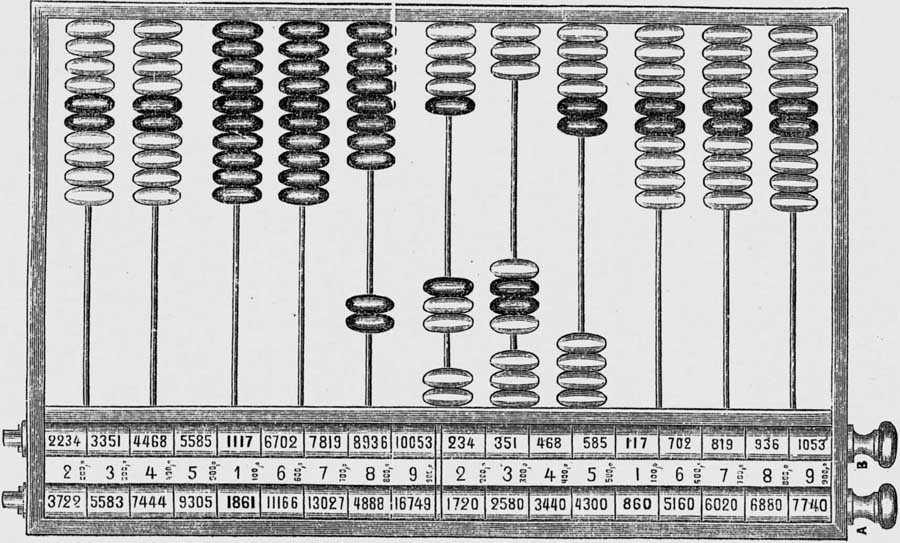

Возвращаюсь к биографии. В 1872 г. Федор Венедиктович усовершенствовал русские счеты, о чем известно всем, кто интересовался историей этого вычислительного прибора. Вот они, счеты Езерского.

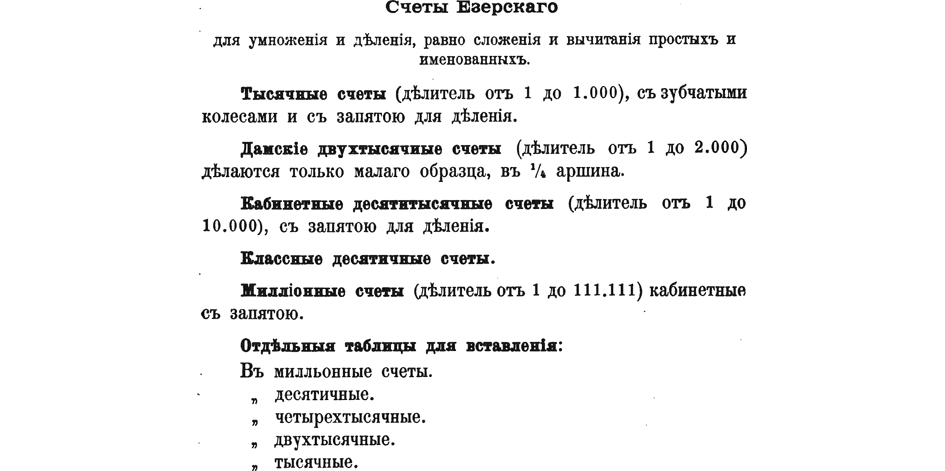

Через два года Департамент Мануфактур и Торговли выдал коллежскому асессору Федору Езерскому официальную привилегию на «машинку для умножения и деления». Любопытно, что получить патент в Соединенных Штатах удалось на год раньше. Желающие могут ознакомиться с переводом – находится под спойлером.

Счеты Езерского производились для продажи, причем в разных модификациях.

Добиться широкого успеха у пользователей данный счетный прибор не смог, с тем остался в истории вычислительной техники.

5. Счетоводные курсы

В 1874 г. Федор Венедиктович основал счетоводные курсы. Этого честолюбца не интересовала работа кабинетного ученого, он был до мозга костей предпринимателем, нацеленным на использование своих трудов для зарабатывания денег. Первоначально курсы открылись в С.-Петербурге, а с 1887 г. в Москве и в нескольких других городах Российской империи. Не первые и не крупнейшие в России бухгалтерские курсы, вместе с тем одни из первых и одни из крупнейших.

Здание бухгалтерских курсов Езерского в Москве (Тверская ул., дом Хомяковых):

Еще одно здание в Москве. Неясно, имеет место ошибка или же у московского филиала курсов Езерского было два здания. Вообще, в объявлениях Езерского и его фирм от различных лет фигурируют здания по Тверской № 16, 18 и 42.

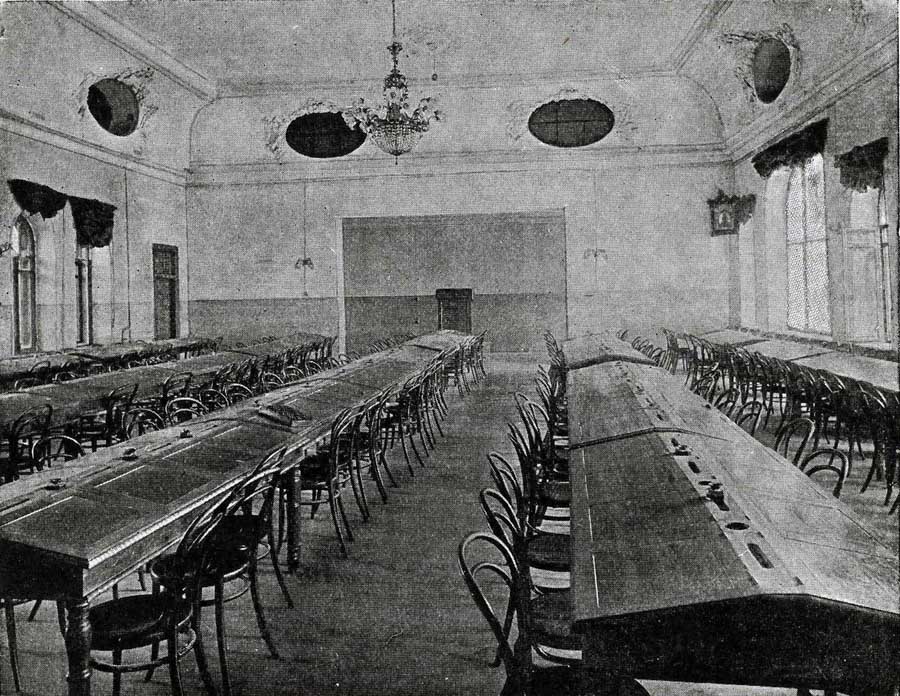

Аудитории счетоводных курсов Езерского:

Продолжение в источнике habr.com.

Начать дискуссию