ЕГАИС 3.0: новые правила

С 1 июля 2018 года все участники алкогольного рынка обязаны вести помарочный (поштучный) учет маркируемой алкогольной продукции при приеме и списании. Важность данных изменений заключаются в возможности отследить движение каждой бутылки от производителя до конечного покупателя, полностью исключая попадания в продажу контрафактной продукции. Изменения коснулись также сопроводительной документации, алкогольной декларации и возможности подачи документов с помощью портала госуслуг.

Постановка на учет партионной и помарочной продукции

Для алкоголя, который был получен до 1 июля 2018 г. и который учитывался, как партионный, будет введен срок его реализации и вывода из оборота. На данный момент в обороте по-прежнему встречается партионная продукция. Ее отгрузка и постановка на учет в ЕГАИС осталась прежней. То есть при получении продукции необходимо подтвердить накладную, провести проверку продукции и передать на Регистр № 2. В части продажи, изменений так же не произошло. При считывании акцизной марки и пробитии чека на кассе происходит списание алкоголя из второго регистра.

При принятии на учет маркируемой алкогольной продукции от поставщика розничные организации и общепит обязаны сканировать акцизную марку каждой бутылки, для того чтобы сверить фактически полученные бутылки с бутылками, полученными по накладной из ЕГАИС. И при выявлении расхождений принимать меры, в противном случае, фактические остатки на складе не будут соответствовать остаткам в ЕГАИС, что не допустимо при новом формате ЕГАИС. И принять такой алкоголь на баланс не получится.

Помарочной продукцией является алкогольная продукция, производство или импорт которой были учтены помарочно, или по которой была выполнена привязка марок, то есть учет ведется в разрезе каждой бутылки, а не по партиям.

Партионная продукция – это алкогольная продукция, помарочный учет которой не производился при производстве или импорте. Или же та помарочная продукция, у которой указание марок при отгрузке, списании или перемещении не было произведено. Это возможно, если продукция была произведена или импортирована до 1 июля 2018 г.

Нововведения по приему алкогольной продукции и постановки на учет марок в третий регистр относятся только к маркам нового образца, если при приемке от поставщика были указаны акцизные марки. Если алкоголь был получен со старыми марками и поставщик не передает информацию по маркам, то учет можно вести, как и раньше по первому и второму регистру.

Как правильно работать с Регистром № 3

У многих сложилось не совсем корректное представление о Регистре № 3 в ЕГАИС.

Третий регистр не похож на первый или второй регистр. Он является справочником хранилища марок. В данный регистр ничего переносить не нужно, как это делали раньше (то есть переносили поступивший алкоголь с Регистра № 1 на Регистр № 2 с помощью документа «Передачи в Регистр № 2»). Также с третьего регистра ничего не нужно списывать.

Продукция, занесенная в ЕГАИС помарочно, будет списываться по первому регистру автоматически при продаже.

При приемке товара вся алкогольная продукция будет храниться на первом регистре, а информация по маркам, которые были отсканированы при приемке, будут храниться на Регистре № 3. То есть при приемке алкоголя с марками нового образца, уже не будет необходимости делать передачу на Регистр № 2. Достаточно будет только проверить алкоголь механизмами, реализованными в учетных программах, и подтвердить накладную.

Следует так же отметить, что прием алкоголя со старыми акцизными марками не потерпела изменений. Так же, как и раньше, после подтверждения необходимо передавать данные по алкогольной продукции в Регистр № 2.

Расхождение остатков в декларации с данным ЕГАИС

После сдачи алкогольной декларации за I квартал некоторые участники алкогольного рынка получили от ФСРАР уведомления о том, что остатки в декларации за I квартал 2018 г. не сходятся с остатками по данным ЕГАИС.

Данное письмо пришло всем, у кого разница составляла более 100 литров. Соответственно, возможная погрешность в декларации допустима, это связано с различными методами регистрации продаж и закупок. Например, при получении товара датой в накладной 31 марта 2018 г., а фактическом подтверждении в ЕГАИС 1 или 2 апреля 2018 г.. В декларации необходимо учитывать эту накладную от 31 марта, а в ЕГАИС это накладная будет учитываться уже в следующем квартале, после подтверждения.

По данным I квартала никого не штрафовали, так как дают II квартал для исправления погрешностей и корректировки, если были неправильно внесены данные в декларацию. Расхождения в остатках по данным II квартала будут поводом для проведения проверок на предприятии. За выявленные нарушения будут уже штрафовать. Расхождения в остатках будут трактоваться как нарушение ст. 14.19 КоАП РФ, должностное лицо могут оштрафовать на 10 000 – 15 000 руб., юридическое лицо — на 150 000 –200 000 руб.

Отмена справок «А» и «Б»

Есть и положительный момент в переходе на помарочный учет. С 1 июля 2018 г. сокращен перечень документов, которые сопровождают пиво, пивные напитки, сидр, пуаре и медовуху, а также маркированную алкогольную продукцию с акцизными марками нового образца.

Согласно изменениям в ст. 10.2 Федерального закона от 22 ноября 1995 г. № 171-ФЗ, вступающих в силу с 1 июля 2018 г., не требуется оформлять справки «А» и «Б» в бумажном виде в тех случаях, когда хозяйственная операция фиксируется в ЕГАИС. То есть, если предприятие осуществляет розничную продажу пива, пивных напитков, сидра, пуаре и медовухи, а также алкогольной продукции, маркированной марками нового образца разделы справок А и Б в сопроводительных документах не нужны.

Но следует уточнить, что данный закон не относиться к оптовому звену, только для розницы. Также это не относиться к алкогольной продукции, маркируемой марками старого образца.

Получение алкогольной лицензии через портал госуслуг

Реализована возможность получение лицензии на розничную продажу алкогольной продукции через портал госуслуг. Благодаря чему заявитель может отслеживать все этапы прохождения заявки в личном кабинете в режиме реального времени. Для этого нужно зарегистрироваться на данном портале, перейти в соответствующий раздел и следовать подсказкам, которые помогут подать заявление.

Но прежде чем подавать документы на продление или оформление лицензии, рекомендуется проверить и оплатить задолженность в налоговой. И подавать документы не ранее чем через 10 дней после погашения задолженности. Это связано с тем, что запрос информации о задолженности организации, подающей документы на лицензию, запрашиваются у ФНС, а не у местных налоговых органов. Поэтому раньше, чем через 10 дней, налоговая не сможет разнести оплату налогов.

Будьте внимательны, так как, если обнаружится задолженность, госпошлина за лицензию не возвращается. Организация будет вынуждена платить госпошлину повторно.

Изменения в «1С:Розница 8», «1С:Управление торговлей 8», «1С:УНФ 8»

Главное нововведение касающееся ЕГАИС в конфигурациях, которое отразилось, в последних релизах «1С:Розница 8», «1С:Управление торговлей 8», 1С:ERP, «1С:Комплексная автоматизация 8», «1С:Управление нашей фирмой 8» – это обязательная проверка маркированной алкогольной продукции перед подтверждением накладной из ЕГАИС. Данный механизм схож во всех перечисленных конфигурациях.

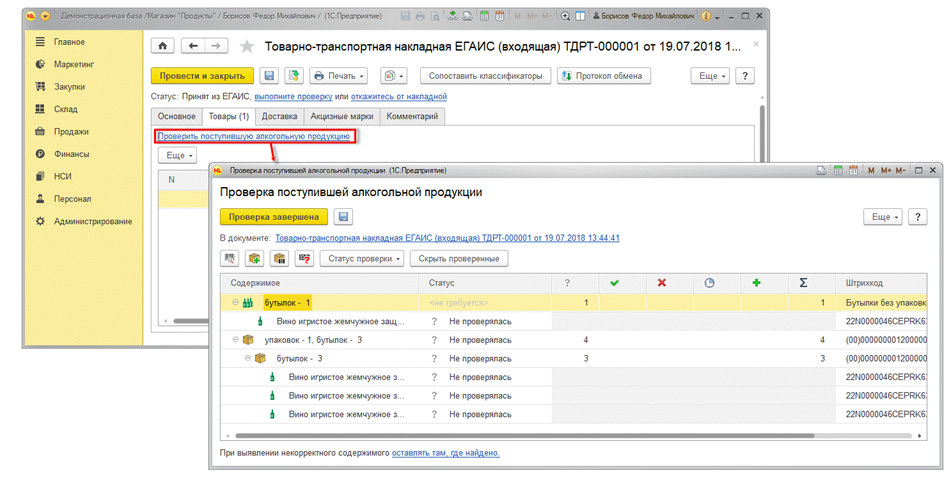

После получения накладной с маркированной алкогольной продукцией необходимо провести проверку фактически полученного товара с данными из ЕГАИС

Для этого на форме документа «Товарно-транспортная накладная ЕГАИС (входящая)» на вкладке «Товары» необходимо нажать на ссылку «Проверить поступившую алкогольную продукцию». После чего откроется форма «Проверка поступившей алкогольной продукции», в которой нужно просканировать все акцизные марки.

До проверки статус у позиций – «Не проверялась». Во время сканирования марок, если акцизная марка прошла проверку, статус меняется на «В наличии». Также возможен статус «Отложена», если позиция не найдена или вызывает затруднение в определении ее местоположения. В случае отсутствия товара – «Отсутствует».

При выявлении несоответствий необходимо правильно отразить местоположение бутылки. Возможно или оставить там, где найдена, то есть программа перемещает продукцию в текущее расположение считанной акцизной марки. Или переместить в упаковку, то есть туда, где должна находиться.

Сейчас на рынке достаточно много партионной алкогольной продукции. Данная продукция в отличие от поштучной алкогольной продукции отгружается без указания акцизной марки.

В программе в окне «Проверка поступившей алкогольной продукции» отображается на отдельной закладке «Партионная». Данный товар возможно принять двумя способами.

Первый способ: организация отгружает данную продукцию поштучно, то есть сканирует марки и передает их в Регистр № 3. Для этого необходимо при проверке отсканировать акцизные марки алкогольной продукции и штрихкоды упаковок. После подтверждения накладной нужно поставить эти акцизные марки на баланс в Регистр № 3 «Актом постановки на баланс ЕГАИС» и выбрать «К оформлению (регистр №3)».

Второй способ: принять продукцию, по которой в накладной нет акцизных марок, как партионную. Для этого на форме «Проверка поступившей алкогольной продукции» на вкладке «Партионная» в поле «Факт» необходимо указать количество продукции без марок.

Когда проверка закончена следует выполнить команду «Проверка завершена». Если по факту товар соответствует накладной в ЕГАИС, необходимо выполнить передачу подтверждения накладной.

Если были выявлены расхождения, то есть при сканировании всех акцизных марок, какой-то позиции нет и у нее указан статус «Отсутствует», то при отправке подтверждения, будет автоматически сформирован акт расхождения.

Для учета расхождения при оформлении поступления в информационной базе необходимо установить флаг «Есть расхождения». Данный флаг становится доступен только после подтверждения отправленного акта расхождения в ЕГАИС.

Это еще одно изменение добавлено в новых релизах конфигураций «1С». В предыдущих релизах программ именно из этого документа происходила отправка акта расхождения в ЕГАИС, так как данный акт не формировался автоматически при передаче подтверждения. Сейчас же флаг необходим только для учета расхождений в самой информационной базе.

В части не маркируемой алкогольной продукции изменений не произошло. Как и раньше после подтверждения накладной, необходимо произвести передачу данных на Регистр № 2. Списание проданной продукции, производится, как и раньше со второго регистра с помощью «Акта списания».

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2018

Начать дискуссию