НДС в 1С в 2019-м: скоро первая отчетность с новой ставкой

Приближается первый отчетный период с новой ставкой НДС. Можно столкнуться с новыми обстоятельствами, связанными с переходным периодом, поэтому ниже приведем отражение наиболее часто встречающихся ситуаций в связи с изменением ставки НДС на примере программы «1С:Бухгалтерия 8», ред. 3.0.

Примеры оформления документов с НДС в «1С»

Пример 1. Перечислен аванс поставщику в 2018 г. за товар, который получен в 2019 г.

В данной ситуации документооборот будет выглядеть следующим образом:

Нужно создать списание с расчетного счета с видом операции «Оплата поставщику», например, 10.12.2018, а на основании создать счет-фактуру на аванс с датой также 10.12.2018. Так как в связи с увеличением налоговой ставки стоимость отгруженного товара оказалась больше, чем сумма перечисленного аванса поставщику, то возникает обязанность осуществить доплату.

Создаем списание с расчетного счета, например, 10.01.2019, на разницу между старой и новой ценой товара, обязательно на основании нужно создать счет-фактуру на аванс и выбрать вид счета-фактуры «Корректировочный на аванс».

Корректировочный счет-фактура на аванс

Создаем документ «Поступление товара», например, на дату 11.01.2019, указав уже новую ставку НДС и регистрируем счет-фактуру. В книге покупок будет две записи: корректировочный счет-фактура на аванс и счет-фактура с поступления.

Пример 2. Получена предоплата от покупателя в 2018 г. за товар, который отгружен в 2019 г.

В программе необходимо будет сделать банковскую выписку с видом операции «Оплата от покупателя», например, 5.12.2018, и на основании выписать счет-фактуру, выданный на аванс. Далее необходимо отгрузить товар, например, 15.01.2019, создав документ «Реализация (акт, накладная)».

В этом документе ставку НДС уже указываем 20%, также необходимо обратить внимание, чтобы итоговая сумма не менялась. Для этого нужно отдельно рассчитать сумму и НДС, либо поставить «НДС в сумме» и указать итоговую сумму в поле «Сумма». И, конечно, зарегистрировать выданный счет-фактуру.

Пример 3. Товар отгружен в 2018 г., а оплата за него поступила в 2019 г.

Сначала создается документ отгрузки товара, например, 15.12.2018, и выписывается счет-фактура выданный. В январе 2019 г. необходимо выставить корректировочный счет-фактуру. Для этого создаем документ «Корректировка реализации» на основании документа отгрузки, где указываем измененные суммы с той же ставкой НДС, что и в исходном счете-фактуре от 15.12.2018. После этого отражаем факт поступившей оплаты от покупателя, создав банковскую выписку на поступление с видом операции «Оплата от покупателя» со ставкой НДС 18%.

Пример 4. Отгрузка товара произошла в 2018 г., но в 2019 г. товар частично вернули.

Как и в предыдущей ситуации создается документ по отгрузке товара покупателя, например, 20.12.2018, и выписывается счет-фактура. В январе 2019 г. покупатель решает, что необходимо вернуть часть полученного товара, так как тот оказался ненадлежащего качества. Для возврата товара от покупателя необходимо сделать документ «Корректировка реализации» (по согласованию сторон) на основании реализации от 20.12.2018 г., например, 07.01.2019, в этом документе необходимо уменьшить количество товара на количество возвращенного товара, сумму и т.д., а ставку НДС оставить без изменений, то есть 18%. И на основании этого документа выписать корректировочный счет-фактуру. Также нужно отразить факт оплаты от покупателя, например, 31.01.2019 со ставкой НДС 18%.

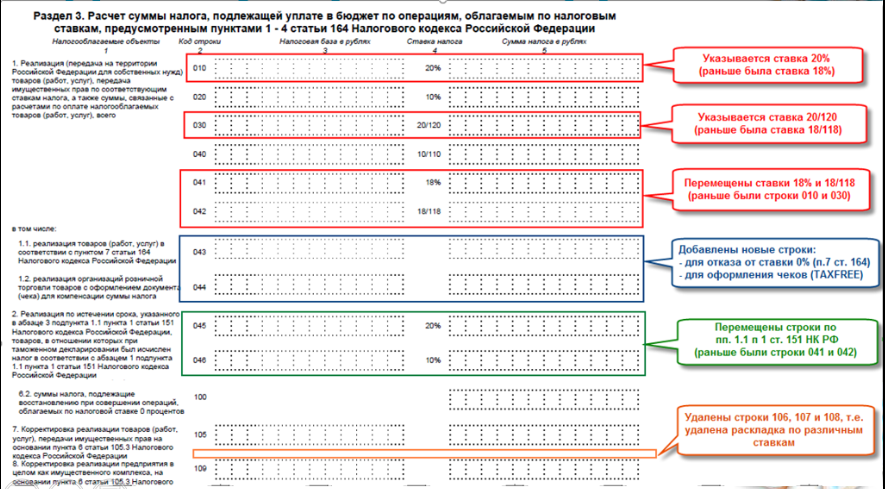

Декларация по НДС в «1С»

Для составления отчетности в «1С:Бухгалтерии 8», ред.3.0, достаточно ввести всю первичную документацию и воспользоваться помощником по учету НДС, который с недавнего времени стал называться «Отчетность по НДС». Он доступен из раздела «Отчеты», списка задач и закрытия месяца. Он подскажет последовательность выполнения регламентных операций по НДС.

Отчетность по НДС

Основные изменения законодательства по НДС

Изменения по входному НДС

С 1 января 2019 г. вступил в силу Федеральный закон от 03.08.2018 № 303-ФЗ, согласно которому основная ставка НДС составляет 20%, а расчетные — 20/120 и 16,67%.

В 2019 году действуют следующие ставки:

- 0% (экспортные товары, перевозки за рубеж, перевозки по транспортировке нефти и нефтепродуктов);

- 10% (товары для питания (молочная, хлебобулочная продукция), товары для детей, медпрепараты, печатные изделия сферы культуры);

- 20% (прочие операции).

Закон изменил порядок распределения входного НДС, который связан с продажами, освобожденными от НДС: правило 5% теперь применяется только к косвенным расходам. НДС на товары (работы, услуги) и имущественные права, приобретенные с целью совершения сделок, не облагаемых НДС, с начала текущего года не может быть заявлен в качестве входного кредита, а должен быть включен в стоимость приобретения товаров (работ, услуг) и имущественных прав. Такие поправки ставят налогоплательщиков в невыгодное положение, ведь теперь необходимо учитывать вводимый НДС отдельно, независимо от объема операций, необлагаемых НДС.

Налоговый агент у иностранной компании

Если у иностранной компании имеется налоговый агент, который участвует в платежах, то обязательство по исчислению и уплате НДС с нового года возлагается на посредников.

Если же в платежах участвуют несколько посредников, то налоговым агентом является посредник, через которого непосредственно осуществляются платежи с клиентами.

Если этим посредником окажется иностранная компания, которая не зарегистрирована в российских налоговых органах, такая компания должна обязательно зарегистрироваться в российских налоговых органах.

Если иностранная компания предоставляет некоторые из своих электронных услуг через агентов, то именно агенты рассчитывают, платят и отчитываются по НДС за эти услуги.

Изменения в документации

Для электронных услуг, которые оказывают иностранные компании, не составляются счета-фактуры, книга покупок, книга продаж, реестр полученных и выданных счетов-фактур. Но после того как иностранная компания зарегистрируется в ФНС РФ, в документах на продажу услуг в обязательном порядке должны быть указаны следующие реквизиты: идентификационный номер налогоплательщика ИНН, КПП и точное название компании. При указании этих обязательных реквизитов в документах российские клиенты имеют право вычесть НДС, уплаченный иностранной компанией, и им не нужно включать сумму налога в стоимость услуг. Среди новых форм документов изменения произошли в книге продаж (добавлены новые графы по ставке 20%); в журнале полученных и выставленных счетов-фактур; в самой декларации по НДС; в счете-фактуре.

Декларация НДС-2019

Изменения для плательщиков ЕСХН

НДС коснулся и плательщиков ЕСХН, которые с 1 января 2019 г. теперь считаются плательщиками этого налога. Тем не менее, они имеют право на освобождение от уплаты НДС, в том случае, если переход на ЕСХН при применении льготы по НДС проходит в течение одного календарного года. А именно, доходы за предыдущий период по НДС от продажи товаров или услуг, подлежащих обложению НДС, не превышают следующие значения:

- 100 млн руб. на 2018 г.;

- 90 млн руб. к 2019 г.;

- 80 млн руб. к 2020 г.;

- 70 млн руб. на 2021 г.;

- 60 млн руб. за 2022 г. и последующие годы.

Закон обязывает плательщиков НДС подавать соответствующее уведомление в местные налоговые органы. Поэтому, начиная с начала текущего года, все предприятия и индивидуальные предприниматели, которые платят НДС, не решившие применять освобождение от НДС, будут обязаны взимать НДС с реализованных товаров (работ, услуг).

Если же решили применять освобождение от уплаты этого налога, то для использования права на освобождение от исполнения обязанностей плательщика НДС необходимо представить соответствующее письменное уведомление в налоговый орган по месту своего учета не позднее 20 числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Пользователям, которые работают в «1С:Бухгалтерии сельскохозяйственного предприятия 8», ред. 3.0, для того чтобы появился учет НДС, необходимо на 2019 г. создать новую учетную политику и изменить настройку налогов и отчетов. Это можно сделать при помощи копирования предыдущей учетной политики. Главное — указать, что новая учетная политика действует с января 2019 г. («Главное» — «Учетная политика» — «Налоги и отчеты» — «История изменений» — «Создать»).

С более подробной информацией об изменениях законодательства по НДС и отражением конкретных ситуаций в программных продуктах «1С» можно ознакомиться на сайте Информационной системы 1С:ИТС.

Материалы газеты «Прогрессивный бухгалтер», апрель 2019.

Комментарии

1раньше учили бухучет и налогообложения, и бухгалтер с этими знаниями мог работать в любой программе - работа мозга, теперь бухучет и НК не нужен учат тыкать кнопки - качают указательный палец, обнуляем эволюцию