Когда налоговики придираются к дроблению при передаче имущества в аренду

Результаты анализа 300 арбитражных дел по вопросам искусственного дробления показывают, что 13,5% претензий ИФНС приходится на сферу передачи имущества в аренду. Специалисты TaxCoach обозначили 4 сценария, в рамках которых действует налоговый орган, предъявляя претензии в этой сфере.

Оспаривание обоснованности размера арендной платы

Типичная претензия к бизнесу в части обособления активов связана с учётом затрат на их аренду. Распространенный случай: компания на ОСН арендует имущество у хранителя на УСН. Ничего не предвещает опасности, но...

Налогоплательщики, в стремлении выжать максимум, зачастую злоупотребляют имеющимися возможностями, что и даёт основания для доначислений. Как правило, в основу актов по проверкам и отказных решений по их оспариванию кладутся:

Отклонение арендных ставок от рыночных цен

Казалось бы, такая малость: проверить арендные ставки, найти пару-тройку предложений. Ведь про необходимость руководствоваться условиями рынка как будто бы знают все. Однако, когда доходит до дела, приоритет в определении ценообразования получают не статистические данные, а потребности бизнеса в перераспределении финансовых потоков. При этом практика по-прежнему подтверждает, что наличие соразмерных ценовых предложений по аналогичному имуществу сводят претензии налоговой на нет.

Между организацией и ИП был заключен договор аренды погрузчиков. Совокупный доход предпринимателя от аренды за весь срок использования имущества (5 лет) составил 5,7 млн рублей. При стоимости самого погрузчика в 549 тысячи. По мнению ИФНС, расходы на аренду были явно завышены, что привело к доначислениям компании-арендатору. Вывод налоговой подкреплялся отчётом оценщика.

При оспаривании решения ИФНС налогоплательщик предоставил четыре ссылки на сайты компаний, предлагающих в аренду аналогичные погрузчики в том же регионе. Арендные ставки в объявлениях были сопоставимы со ставками по договору. Такую аргументацию суд счёл достаточной. (См дело № А03-8262/2014)

Отклонения от имеющихся предложений безусловно могут быть, важно чтобы они не были многократными.

Несвоевременная оплата по договору, накопление дебиторской задолженности

Традиционно собственники помещений требуют строгого выполнения обязательств по уплате арендной платы. Даже незначительное нарушение сроков грозит расторжением договора. Именно так стоит себя вести и при аренде имущества у партнерской или даже взаимозависимой компании.

К сожалению, на практике арендаторы зачастую позволяют себе нарушать финансовую дисциплину. Вносят арендную плату с опозданием, не в полном размере (на покрытие объективных расходов) или вообще перестают платить и копят задолженность. При этом, по какой-то странной причине, собственники имущества в такой ситуации не предпринимают никаких действий по взысканию долга. Такое поведение выглядит странно. Согласитесь, будь на месте арендатора чужой, претензия с требованием погасить задолженность не заставила бы себя ждать.

Вот и налоговый орган считает, что из подобного поведения сторон явствует схема по получению необоснованной налоговой выгоды. Основная претензия в данном случае — это злоупотребление кассовым методом.

Напомним, арендатору на ОСН для учёта затрат совсем необязательно их реально нести, достаточно иметь первичные документы. А вот арендодатель на УСН заплатит налоги только тогда, когда получит на свой расчётный счёт деньги. Например, дело №А02-553/2017.

Резкое увеличение затрат на использование имущества после смены собственника

Речь о ситуации, когда имущество передаётся новому собственнику и сразу же возвращается в пользование старому, но уже в виде объекта аренды. Однако, уплачивая арендные платежи, бывший собственник начинает тратить существенно больше по сравнению с суммами амортизации, учитываемыми ранее. Вдобавок и сам актив был продан «задёшево». Например, постановление Арбитражного суда Северо-Кавказского округа от 7 октября 2019 года по делу № А32-38841/2018.

Очевидно, что в действиях первого собственника нет экономического смысла, он осознанно совершил невыгодную сделку, увеличивающую его издержки.

Оспаривание права на применение УСН за счет дробления бизнеса

Применение специальных режимов налогообложения имеет ряд ограничений. По «упрощёнке» таковыми являются: размер выручки и стоимость основных средств. Для применения режима нужно соблюдать лимиты в 150 миллионов рублей. Сумма в целом немаленькая, но недостаточная для крупного недвижимого комплекса.

В такой ситуации оказались предприимчивые собственники одного торгового центра. Для соблюдения лимитов по УСН они разделили здание ТЦ по этажам, передав их в собственность формально самостоятельным субъектам. Тем не менее, в ходе налоговой проверки и судебного разбирательства ИФНС удалось доказать взаимозависимость собственников, пороки финансовых отношений и эксплуатацию здания как единого комплекса. Результаты проверочных мероприятий установили, что фактически передача площадей в аренду и сопутствующая ей деятельность велась от лица одной компании, на базе которой и была объединена выручка всех собственников и стоимость принадлежащих им основных средств. В результате инспекция доначислила налоги по общей системе, суд позицию поддержал. (См. постановление Арбитражный суд Восточно-Сибирского округа от 29 марта 2018 года по делу № А19-13974/2016).

Или другой пример:

Производственная территория поделена между несколькими собственниками. В результате: один цех в собственности у первой компании, ворота и котельная — у другого, а подъездные пути — у третьего. В реальности же использование объектов имущества по отдельности нецелесообразно, что без труда видит налоговый орган.

Еще одна популярная схема дробления в арендном бизнесе — это включение в цепочку между собственником и конечным пользователем помещения дополнительного субарендатора-упрощенца. Как правило, на таких субъектах оседает основная часть доходов, которые облагаются по льготным ставкам спецрежима.

Зачастую, при введении подобной модели забывают, что она конечно же не соответствует фактическим обстоятельствам и сложившимся бизнес-процессам. Так, например, от лица технических субарендаторов договоры по-прежнему заключают сотрудники компании-собственника. (См. постановление Арбитражного суда Волго-Вятского округа от 28 января 2019 года по делу № А29-12683/2017). Кроме того, по каким-то странным причинам субарендаторы получают рекордно низкие арендные ставки, то есть собственник отказывается от части своего дохода в пользу другого лица.

Отказ в использовании вычетов по НДС

Поговорим о приобретении (строительстве, покупке) нового имущества, будь то производственное оборудование, транспортные средства или недвижимость. В этом процессе «Хранитель активов» может столкнуться с доначислением НДС, если не проявит должной осмотрительности при выборе контрагентов.

Однако затронем специфичные ситуации для отказа в вычете. Выбирая модель инвестирования, предприниматель в 100% случаев сталкивается с дилеммой: строить на ОСН и получать вычет по НДС в моменте либо строить на УСН и получить законную налоговую экономию в будущем. Оба способа имеют минусы и преимущества. Выбор зависит от индивидуальных особенностей бизнеса и сделать его нужно в самом начале. Тем не менее, на практике встречаются запоздалые решения.

Строительство объекта недвижимости выполнялось организацией на УСН, с привлечением подрядчиков. По окончанию строительства объект недвижимости был передан индивидуальному предпринимателю (единственный участник компании-строителя) на основании договора инвестирования в стройку. Кроме того, в адрес ИП был выставлен сводный счёт-фактура, на основании которого он заявил получение возмещения НДС из бюджета, в котором ему было отказано.

Обосновывая отказ, налоговый орган установил, что, во-первых, в период строительства, инвестор не обладал статусом индивидуального предпринимателя, во-вторых, перечисление средств компании-строителю осуществлялось с назначение платежа «по договору займа». Кроме того, полученные деньги компания учитывала в бухгалтерской отчётности как заёмные средства. (См. постановление Арбитражного суда Западно-Сибирского округа от 15 марта 2019 года по делу № А45-7851/2018).

В целом претензии налогового органа в описанном случае понятны. Вероятно, собственник бизнеса действительно поздно спохватился либо обстоятельства ведения деятельности изменились кардинальным образом. Суд поддержал ИФНС.

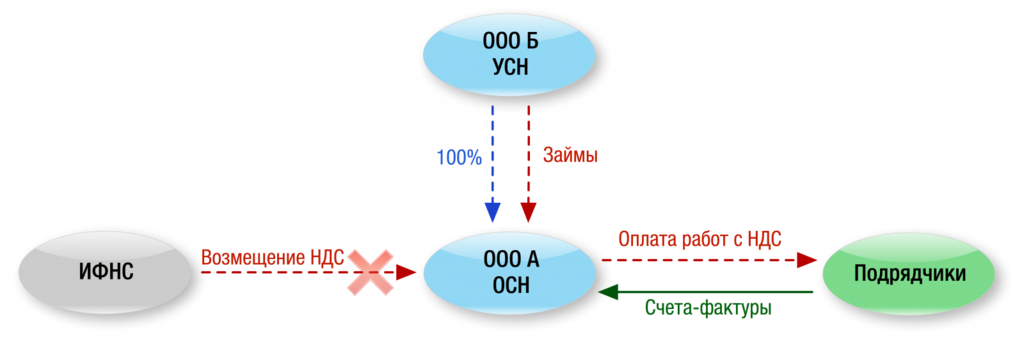

Смоделируем другую ситуацию. Существует ООО А на ОСН. Его 100% участником выступает ООО Б на УСН. ООО А реализует инвестиционный проект по строительству объекта недвижимости. Финансирование на его реализацию получает у своего участника по договору займа.

Полагаем, в оформлении таких отношений нет чего-то нового или удивительного. Аналогичным образом реализовано огромное количество инвестпроектов. При этом, если мы заменим участника с ООО Б на физ лицо, то их количество будет ещё больше.

Выбор договора займа не имеет принципиального значения, аналогичным образом мог быть выбран вклад в уставный капитал или вклад в имущество.

ООО А в ходе строительства деятельность, как таковую, не ведёт. Стройка выполняется силами привлечённых подрядчиков. От произведённых оплат компания получает «входящий НДС», а поскольку деятельности нет и нет начисленного НДС, налог встаёт к возмещению. Полагаем, здесь тоже нет чего-то удивительного, на этапе строительства НДС возмещается повсеместно.

Налоговая служба Алтайского края с «нормальностью» организации деятельности таким образом в корне не согласна. Её протест выражается в отказе в предоставлении возмещения НДС. Важно, что налоговую деятельно поддерживают суды, вплоть до Верховного. (См. дела № А03-18235/2015; А03-30/2018; А03-11544/2018).

Позиция «протестующих» сводится к тому, что описанная модель финансирования строительства является налоговой схемой, позволяющей участнику юр лица, через фиктивную «прокладку» (это самое юр лицо «А»), получить право на возмещение налога из бюджета, тогда, как он (участник — ООО «Б») плательщиком НДС не является, а значит права на возмещение не имел бы.

Надеемся, что описанные отказы ограничатся приведёнными случаями. Тем не менее, закрывать глаза на подобные кейсы не следует. Соответственно, при планировании финансирования стройки необходимо иметь ввиду возможные проблемы с возмещением НДС и учитывать опыт оспаривания.

Претензии к процессу обособления активов

С учетом описанной ситуации, пожалуй, самый безопасный способ создания Хранителя активов с точки зрения налоговых претензий — это первичная покупка (или строительство) имущества заранее определённым субъектом (ИП или Юр лицом), применяющим спецрежим, и последующая его передача в операционный сектор по договору аренды. Однако это не значит, что не стоит приводить в порядок владение уже имеющимися активами, часто хаотично распределенными по группе компаний.

На помощь приходят безналоговые способы передачи имущества, в том числе, процедура реорганизации в форме выделения.

Важно! Приняты изменения в НК РФ, в соответствии с которыми устанавливается обязанность правопреемника, в случае применения им УСН, восстановить НДС.См. п. 2 ст 2 Федерального закона от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

Не уступает в популярности и обычная сделка купли-продажи. Однако, чтобы не аккумулировать и не перечислять адекватные стоимости имущества суммы денежных средств, собственники бизнеса прибегают к продаже по заниженной цене. Объяснение поражает наивностью: «я ведь просто переложил из одного кармана в другой».

Если отклонение действительно есть, налоговый орган его докажет и доначислит налог на прибыль и НДС с выявленной разницы. (См. дело № А78-8644/2018).

Если говорить о процессе обособления активов в общем, то любая реструктуризация в этой части должна преследовать конкретную деловую цель. Передача имущества не должна быть «выстрелом в ногу» с экономической точки зрения.

При этом, данный вывод вовсе не означает, что выделение активов «легально» лишь в случае, когда влечёт рост выручки. Целесообразность действий может быть не такой явной.

ООО на ОСН, с двумя участниками У1 с долей 30% и У2 с долей 70%, реорганизовали в форме разделения. В результате процедуры компания перестала существовать, а на её месте возникли две другие организации, применяющие упрощённую систему налогообложения. Компании-правопреемники поделили между собой активы ООО на ОСН: ООО А с участником У1 получило рынок, а ООО Б с участником У2 — бизнес-центр. Налоговый орган посчитал, что действия налогоплательщиков были направлены на получение налоговой выгоды и предъявили претензии относительно восстановления НДС. Тем не менее налогоплательщику удалось обосновать разумность своих действий и преследуемую деловую цель. (См. дело № А53-7070/2018)

Безусловно, на фоне изменений в налоговом законодательстве данный пример теряет свою актуальность в силу того, что претензии касались восстановления НДС при передаче имущества «упрощенцам». Этот кейс является показательным с точки зрения вопросов доказывания деловой цели.

Доводы, объясняющие её наличие, приведены в деле:

-

У1, являющийся директором компании, был сконцентрирован на деятельности рынка, времени на развитие БЦ не оставалось. У2 же являясь исключительно участником общества не имел юридической возможности заниматься развитием бизнес-центра. Именно данные обстоятельства послужили поводом для разделения. Важно, что указанный довод подтверждался фактическими обстоятельствами. Во-первых, до разделения бизнес-центр фактически не приносил доходов компании.

Во-вторых, после реорганизации правопреемник предпринял активные действия по развитию объекта, в результате которых привлечены новые арендаторы и на территории бизнес-центра появились новые объекты: фитнес-зал, развлекательный центр, гостиницы. -

При разделении компании участники придерживались не только необходимостью разделить объекты между собой, но и соотношением размеров принадлежащих им долей в уставном капитале реорганизуемой компании и остаточной стоимостью делимого имущества.

Так У1, который владел долей 70%, фактически получил 73% остаточной стоимости имущества и стал генеральным директором ООО А. У2, который владел 30% долей, получил 27% остаточной стоимости имущества и стал генеральным директором ООО Б. -

Кроме юридического разделения произошло и фактическое. У1 стал развивать БЦ, У2 продолжил работу над рынком. Также в новые организации перешли работать соответствующие сотрудники.

Полагаем, выводы напрашиваются сами собой:

- деловая цель должна быть при выполнении любого действия;

- декларируемая цель «обязана» иметь отражение в фактических обстоятельствах.

То есть действия сторон должны соответствовать заявленной цели. Главное в этом случае избежать «придумывания». Практика показывает, что всё искусственное, в том числе выдуманные деловые цели, работает плохо и несёт в себе риски. Соответственно в основу юридического оформления бизнеса должны быть положены реальные взаимоотношения.

Комментарии

1Думать в нашей стране вредно, на думающих пашут...