Что изменится в бухотчетности в 2020 году

Из этой статьи вы узнаете, какие нововведения и изменения предусмотрены в законодательстве в отношении бухгалтерской отчетности в 2020 году. Сразу скажем, что изменений довольно много и они носят основополагающий характер.

Новые формы отчетности

Приказ Минфина России от 19.04.2019 № 61н внёс многочисленные изменения в приказ Минфина от 2 июля 2010 года № 66н (далее — приказ № 66н), которым утверждены сами формы бухгалтерской отчетности организаций.

Поправки связаны с внесением изменений в:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- ФЗ о бухучете (с 2020 г. ФНС формирует и ведет единый госреестр бухотчетности).

Таким образом, бухотчетность за 2019 год необходимо сдавать по обновлённым формам.

Изменения, общие для всех форм

Поправки есть в заголовочной части всех форм отчетности.

Коды форм по ОКУД приведены в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта. Также заменена отсылка с кодов видов деятельности по ОКВЭД на ОКВЭД 2.

Обратите внимание, что теперь в бухбалансе и отчете о финрезультатах вносить данные можно только в «тыс. руб.», а в «млн руб.» — нельзя (ранее можно было выбирать).

Последний показатель исключен из форм.

Изменения в отчете о финрезультатах

Строка 2410 получила новое название — «Налог на прибыль», где убрали слово «текущий».

Из формы исключены строки:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Одновременно появились новые строки:

- налог на прибыль (отражают расход и доход по налогу на прибыль; ранее — отсутствовал);

- 2411 «Текущий налог на прибыль» (ранее — текущий налог на прибыль, в т. ч. постоянные налоговые обязательства (активы);

- 2412 «Отложенный налог на прибыль» (ранее — изменение отложенных налоговых обязательств/изменение отложенных налоговых активов);

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» (участвует в формировании совокупного финансового результата периода; ранее отсутствовал).

Совокупный финрезультат теперь нужно будет определять, как сумму строк:

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК)

РЕЗУЛЬТАТ ОТ ПЕРЕОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА

РЕЗУЛЬТАТ ОТ ПРОЧИХ ОПЕРАЦИЙ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА

НАЛОГ НА ПРИБЫЛЬ ОТ ОПЕРАЦИЙ, РЕЗУЛЬТАТ КОТОРЫХ НЕ ВКЛЮЧАЕТСЯ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА |

То есть, это строки 2400 2510 2520 2530.

Таким образом, Минфин уточнил показатели, характеризующие налог на прибыль. А именно — состав и наименование показателей, раскрывающих величину налога на прибыль в отчете о финансовых результатах (информационное сообщение Минфина России от 28.05.2019 № ИС-учет-18 <Об изменениях приказа Минфина России от 02.07.2010 № 66н>).

Соответствующим образом изменены коды строк, установленные в Приложении № 4 к приказу № 66н.

Отметим, что перечисленные изменения в отчете нужно иметь в виду с бухотчетности за 2020 год. Хотя организация вправе принять решение использовать их и ранее.

Что изменилось в упрощенном отчете о финрезультатах

В строку «Налоги на прибыль (доходы)» теперь необходимо включать текущий налог на прибыль и отложенный налог.

Это изменение в отчете о финансовых итогах необходимо применять с бухгалтерской отчетности за 2020 год. Однако организация вправе принять решение использовать его и раньше.

ФНС России рекомендовала следующие машиночитаемые формы бухгалтерской отчетности:

- форма КНД 0710099 — кто отчитывается в общем порядке;

- форма КНД 0710096 — кто отчитывается по упрощенным формам.

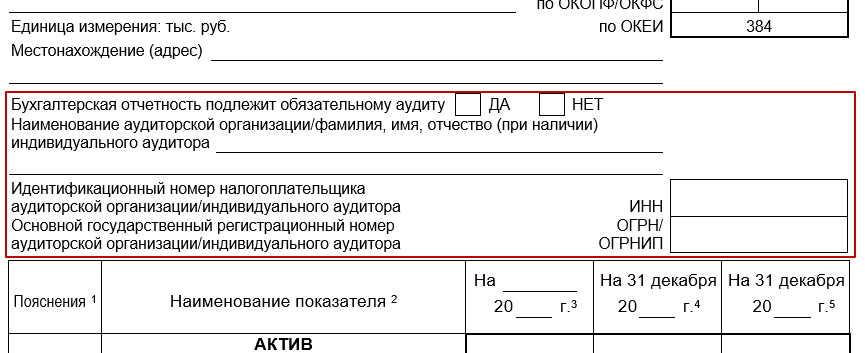

Новая строка для аудита

Кроме того, под шапкой баланса добавлена строка для отметки об обязательном аудите годовой отчетности. Этот блок выглядит так:

Если аудит обязателен, нужно сделать пометку в соответствующем поле и указать сведения об аудиторе.

Поскольку аудит касается только годовой отчетности, в промежуточной отчетности в 2020 году нужно всегда ставить отметку рядом с «НЕТ».

Отмена отчётности в Росстат

С бухгалтерской отчетности за 2019 год обязательный экземпляр необходимо сдавать только в налоговый орган. Тем самым, представлять её в территориальный орган статистики больше не нужно: эта обязанность отменена.

Хотя особый порядок предусмотрен для организаций:

- чья отчетность содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее — Закон № 444-ФЗ), в ФЗ о бухучете — Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухотчетности в госорганы;

- упрощение доступа заинтересованных лиц к такой отчетности.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 <Об изменении порядка представления организациями обязательного экземпляра годовой бухгалтерской отчетности>.

Новые требования к виду отчетности

С отчета за 2019 год все организации, кроме представителей малого бизнеса, могут сдавать бухгалтерскую отчетность только в электронном виде. Соответствующие поправки в Закон о бухучете внёс Закон № 444-ФЗ.

Малый бизнес (при соответствии его критериям) может отчитываться по своему выбору — на бумаге или через Интернет. Однако за 2020 год и малые предприятия обязали отчитываться исключительно через Интернет.

Отметим, что ранее все организации могли сдавать бухотчетность как на бумаге, так и в электронном виде.

Уточнен порядок признания бухотчетности составленной

По общему правилу бухгалтерская отчетность организации считается составленной после подписания ее руководителем организации. С отчетности за 2019 год он вправе подписать электронную бухотчетность при помощи ЭЦП. Такое изменение в Закон о бухучете (уточненная редакция ч. 8 ст. 13) внёс Закон от 28.11.2018 № 444-ФЗ.

Таким образом, законодатели приравняли электронный баланс к балансу на бумаге. Теперь у главы компании есть выбор: подписать бумажный экземпляр или заверить электронной подписью электронный документ.

Отметим, что ранее бухотчетность признавали составленной только после того, как руководитель подписал ее именно на бумаге.

Таким образом, ФЗ «О бухгалтерском учете» более не связывает признание бухгалтерской отчетности составленной исключительно с подписанием ее экземпляра на бумажном носителе.

Уточнения относительно составления бухотчетности

Статья 13 Федерального закона «О бухгалтерском учете» дополнена положением, согласно которому бухотчетность организации может быть составлена:

- на бумажном носителе;

- в виде электронного документа;

- на бумажном носителе и в виде электронного документа.

При этом независимо от того, в каком виде она составлена, она признается официальной отчетностью организации.

Когда законом или договором предусмотрено представление бухотчетности другому лицу или в госорган на бумаге, организация обязана по их требованию за свой счет изготавливать на бумажном носителе копии бухгалтерской отчетности, составленной в виде электронного документа.

Данная норма Закона № 444-ФЗ вступает в силу с 1 января 2020 года.

Установлена плата за бухотчетность контрагентов

С 1 января 2020 года запросить из госресурса бухотчетность контрагентов можно у налоговиков за плату. Хотя ранее Минфин уверял, что «доступ к информации, содержащейся в ГИРБО, будет предоставляться бесплатно» (информационное сообщение от 13.12.2018 № ИС-учет-12).

То есть, электронную базу со сданной бухотчетностью за 2019 год и последующие периоды вести Налоговая служба, а не Росстат.

Согласно п. 2 постановления Правительства РФ от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности», сумма платы составит 200 000 рублей за годовое обслуживание 1 рабочего места (т. е. одного компьютера).

Отчетность за 2018 год и более ранние периоды по-прежнему предоставляет Росстат, причём бесплатно.

Эти изменения в Закон о бухучете внёс Закон № 444-ФЗ.

Новый порядок расчета и отражения показателей в отчете о финрезультатах

C бухотчетности за 2020 год, и добровольно — с отчетности за 2019 год (надо упомянуть об этом в пояснениях) необходимо по новым правилам рассчитывать и отражать в бухучете:

- временные разницы;

- постоянные разницы;

- чистую прибыль.

Поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» изменили логику расчета чистой прибыли или убытка.

Соответствующие изменения в ПБУ 18/02 внёс приказ Минфина России от 20.11.2018 № 236н, а в формы отчетности — приказ Минфина от 19.04.2019 № 61н.

В частности, уточнено понятие временных разниц. Под ними теперь понимают не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

С 2020 года организации определяют временную разницу (ВР) на отчетную дату по следующей формуле:

|

ВР = СТОИМОСТЬ АКТИВА (ОБЯЗАТЕЛЬСТВА)балансовая — СТОИМОСТЬ АКТИВА ПРИ НАЛОГООБЛОЖЕНИИ |

Также расширен перечень временных разниц. Согласно приказу, они образуются из-за различий в правилах бухучета и налогового учета:

- оценки первоначальной стоимости и амортизации внеоборотных активов;

- формирования себестоимости проданной продукции (товаров, работ, услуг);

- формирования доходов и расходов, связанных с продажей ОС;

- создания резервов по сомнительным долгам и иных резервов;

- отражения процентов к уплате по кредитам и займам.

Кроме того, временные разницы возможны:

- при переоценке активов по рыночной стоимости для целей бухучета;

- признании в бухучете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, а также запасов и других активов;

- признании в бухучете оценочных обязательств;

- наличии убытка, перенесенного на будущее, который не уменьшил налог на прибыль в отчетном периоде, но будет принят в последующих отчетных периодах;

- прочих аналогичных ситуациях.

Новые обязательные сведения в бухотчетности

Приказ Минфина России от 05.04.2019 № 54н внёс изменения в ПБУ 16/02 «Информация по прекращаемой деятельности». Согласно ему, теперь в бухотчетности в рамках сведений о прекращаемой деятельности нужно отражать сведения о прекращении использования долгосрочных активов к продаже.

В связи с этим, появилось понятие долгосрочных активов к продаже. К ним относят:

- ОС и другие внеоборотные активы, которые организация не использует, потому что решила продать (кроме финансовых вложений);

- материальные ценности для продажи, которые остаются от выбывающих внеоборотных активов или которые извлекли при ремонте, модернизации, реконструкции.

При этом долгосрочные активы к продаже учитывают в составе оборотных активов обособленно.

Если организация прекратит использовать долгосрочные активы к продаже, нужно отразить этот факт в отчетности — в составе информации о прекращаемой деятельности.

С учетом принципа существенности в бухотчетности теперь нужно отражать следующую информацию:

- описание долгосрочных активов к продаже;

- описание фактов и обстоятельств продажи, вкл. предполагаемый способ и период продажи;

- прибыль (убыток), связанную с долгосрочными активами к продаже, а также статью отчета о финрезультатах, в которую эта прибыль (убыток) включена (если она обособленно есть в отчете о финрезультатах, то не нужно);

- в случае представления информации по сегментам — отчетный сегмент, к которому относятся показатели, связанные с долгосрочным активом к продаже.

Данное нововведение действует с отчетности за 2020 год, но добровольно его можно применять уже с отчетности за 2019 год, если упомянуть об этом в пояснениях к отчетности.

Новый порядок раскрытия информации о прекращаемой деятельности

В силу упомянутого приказа Минфина от 05.04.2019 № 54н, информацию о прекращаемой деятельности необходимо раскрывать в отчетности вплоть до того периода, когда по этой деятельности завершены расчеты.

И пока идут расчеты по прекращаемой деятельности, информацию о ней нужно показывать в бухгалтерской отчетности.

Отметим, что ранее такую информацию раскрывали в отчетности до отчетного периода включительно, в котором завершена программа по прекращению деятельности. Хотя фактически расчеты по завершенной программе могли быть и не закончены.

Это нововведение тоже действует с отчетности за 2020 год, но добровольно его можно применять уже с отчетности за 2019 год, если упомянуть об этом в пояснениях к отчетности.

Новые стандарты для госсектора

Согласно письму Минздрава России от 25.12.2018 № 22-00-09/2499 с отчетности 2020 года начинают действовать новые федеральные стандарты бухучета и отчётности для организаций госсектора (государственных/муниципальных бюджетных и автономных учреждений).

Это следующие федеральные стандарты бухгалтерского учета для организаций государственного сектора (далее — СГС):

|

Название стандарта |

Каким документом утвержден |

| СГС «Информация о связанных сторонах» | приказ Минфина России от 30.12.2017 № 277н |

| СГС «Непроизведенные активы» | приказ Минфина России от 28.02.2018 № 34н |

| СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности» | приказ Минфина России от 28.02.2018 № 37н |

| СГС «Резервы. Раскрытие информации об условных обязательствах и условных активах». | приказ Минфина России от 30.05.2018 № 124н |

Эти стандарты нужно применять с отчетности за 2020 год.

Комментарии

2Налог на прибыль в форме 2. А по какой строке указывается УСН?

так я и не поняла весь этот смысл "прекращающейся деятельности" ... что и на хрена отражать