Распределение косвенных затрат в 1С. Счет 23

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 23 счета (вспомогательное производство).

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах: здеь и здесь.

Поддержка КА 1.1 прекратилась, теперь пользователи вынуждены перейти на новые конфигурации. Столкновение с КА 2.4 вызывает панику после родной, гибкой, простой в использовании, пусть иногда непрозрачно отрабатывающей, КА 1.1.

Беспокоят пользователей различия в методологии распределения основных и косвенных затрат, а также регламентированного учета. В КА 1.1 был простой и понятный блок распределения косвенных затрат. При переходе на КА 2.4 бухгалтерской службе приходится менять учетную политику под возможности КА 2.4, либо приглашать программистов для модифицирования КА 2.4 в КА 1.1 и/или совершать не всегда рациональные, а это огорчает, учетные действия.

Сложности, с которыми может столкнуться пользователь, закрывая свой первый месяц в новой комплексной автоматизации, рассмотрены на реальном примере.

Перед описанием примера следует отметить, что в КА 2.4 отсутствует учет по плановой себестоимости и справочник «Номенклатурные группы». Вместо учета в разрезе номенклатурных групп возможно построить учет через «Направления деятельности». Учет по плановой себестоимости не получается заменить никакой другой функцией.

ЗАДАЧА:

Организация производит и продает услуги любого характера. Особенности учета производственных и косвенных затрат представлены в таблице:

|

Отдел |

Счет учета |

Деятельность отдела |

Субконто |

Закрытие затрат отдела в конце месяца |

|

Основное производство |

20.01 |

Производит и продает услуги. Цикл производства — более 1 месяца. |

Номенклатурные группы |

Закрываются все затраты по номенклатурной группе, если была реализация. Драйвер — количество работ. |

|

Вспомогательное производство |

23 |

Отдел занимается вспомогательным производством. Имеется ОС, которое обслуживает основное производство и коммерческий отдел. |

Подразделение Статья затрат |

Затраты закрываются каждый месяц. Часть часов ОС — на 20 счет с указанием Номенклатурных групп. Часть часов ОС закрывается на 44 счет. Себестоимость 1 часа работы ОС складывается из всех затрат, собранных на 23 счете за период |

|

Общепроизводственный отдел |

25 |

Отдел занимается обслуживанием производства. Без особенностей. |

Подразделение |

Затраты закрываются каждый месяц на 20 счет. На все номенклатурные группы, драйвер — оплата труда на 20 счете. |

|

Коммерческий отдел |

44 |

Отдел занимается коммерческой деятельностью. Без особенностей. |

Подразделение |

Затраты закрываются каждый месяц на финансовый результат — ст 90.07. |

Сотрудники каждого подразделения организации имеют окладную заработную плату. Есть сотрудники, часть работ которых оказывается для основного подразделения, часть для вспомогательного и общепроизводственного. В конце месяца Бухгалтер получает данные по коэффициентам распределения заработка в зависимости от выполненных работ.

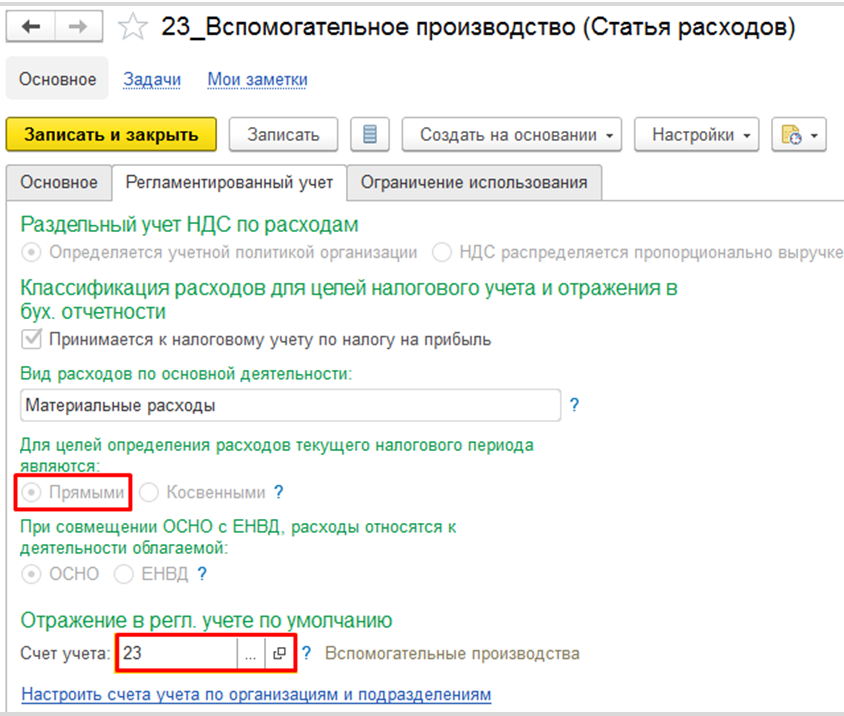

1.1) Вспомогательное производство. Настройка статей расходов

В КА 2.4 любой расход приходуется с указанием Статьи расходов, в котором, в отличие от КА 1.1, сразу включены все настройки, определяющие дальнейшую судьбу расхода.

Настройка учета вспомогательного производства начинается с заполнения статьи расходов. В нашем случае статья расходов будет выглядеть таким образом:

Тип расходов: Производственные расходы (т.к. распределение большей части расходов будет распределяться на 20 счет основного производства). В настройках распределения указывается значение «Отразить на производственных затратах».

Правилу распределения на партии задаются следующие настройки:

На вкладке «На партии» указывается значение «Текущее подразделение», для того, чтобы затраты распределялись только на партии производства, которые были созданы в подразделении вспомогательного производства.

На вкладке «Регламентированный учет» необходимо проставить данные для отражения в налоговой отчетности, а также счета учета. В нашем примере все расходы 23 счета являются прямыми. Это означает, что при закрытии месяца эти затраты распределяются только на 20 счет во всех видах учета, а НЕ по директ-костингу.

Настройки статьи расходов в части распределения необходимы для автоматического заполнения документов распределения.

В течение месяца затраты вспомогательного производства приходуются первичными документами с указанием статьи расходов с перечисленными настройками в дебет 23 счета с заполнением подразделения вспомогательного производства.

1.2) Закрытие 23 счета на 20

ПРОБЛЕМА: В КА 2.4 база распределения производственных затраты формируется только если имеется партияобразующий документ. При отсутствии такого документа прямые и расходы придется закрывать вручную

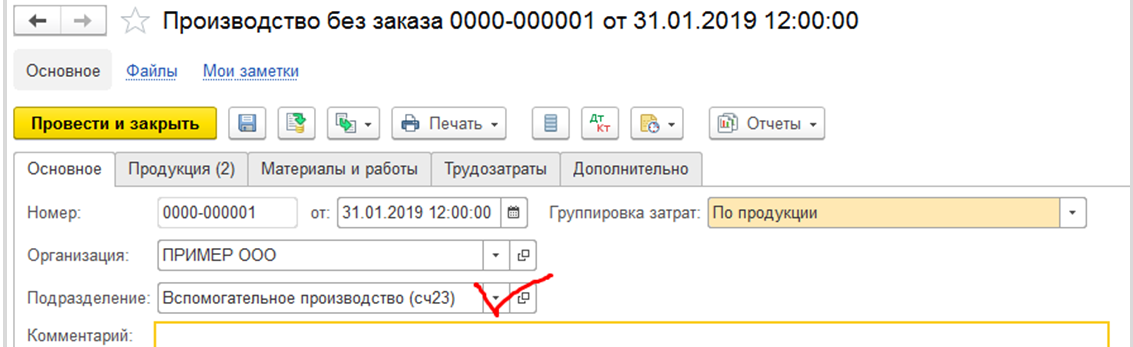

В конце месяца Бухгалтер получает сведения о том, какое количество часов оборудования вспомогательного производства ушло на обслуживание основного производства. В 1С такие данные необходимо занести в документ «Производство без заказа», для того, чтобы сформировать базу для распределения затрат вспомогательного производства, что значит — определить себестоимость часа ОС вспомогательного подразделения.

В документе «Производство без заказа» на вкладке «Основное» указывается в поле «Подразделение» подразделение вспомогательного производства (иначе проводка по кредиту 23 счета не отобразится). Один документ создается на одно направление деятельности.

На вкладке «Продукция» указать заполнить Номенклатуру с видом «Работа». В столбце «Направление выпуска» заполнить значение «Списать на расходы», а в столбце «Получатель/статья и аналитика» указать подразделение-получатель 20 счета и статью расходов 20 счета.

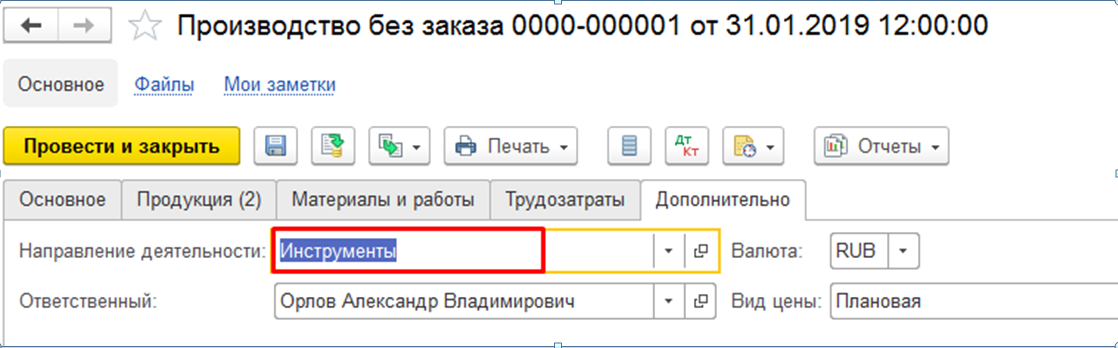

Если на момент создания документа точно известно, на какое направление деятельности ушли перечисленные на вкладке «Продукция» работы, и важно эти затраты отнести строго на конкретное направление деятельности, то его следует указать на вкладке «Дополнительно» в соответствующем поле.

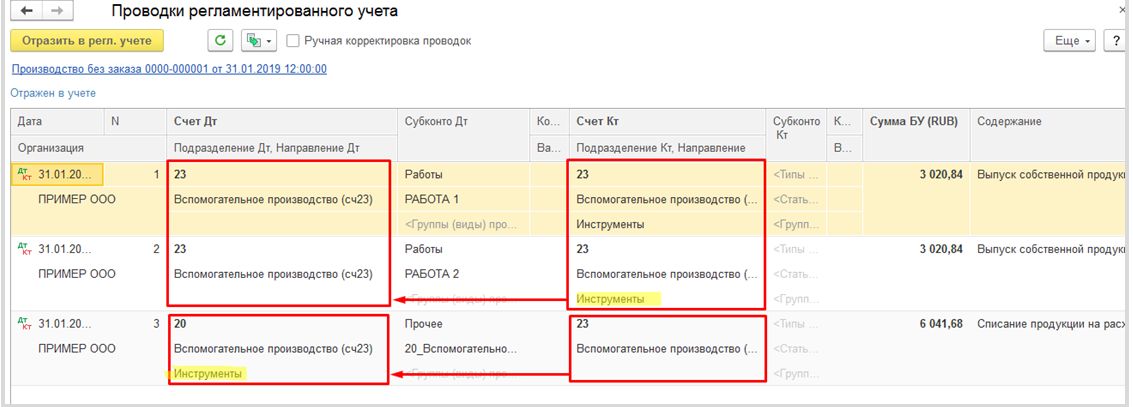

Проводки документа сформируются после того, как будет выполнена регламентная задача «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Сначала КА 2.4 сделает нерациональную/лишнюю проводку: себестоимость на 23 счете перейдет с конкретного направления деятельности на отсутствие направления деятельности, а потом перейдет на 20 счет на указанное направление деятельности. Пугаться задвоенного оборота не стоит.

Для документа «Производство без заказа», для которого неизвестно направление деятельности проводки по распределению после закрытия месяца сформируются на 20 счет должным образом без направления деятельности.

Таким образом, были распределены услуги вспомогательного производства на 20 счет по направлениям деятельности. Те затраты, которые закрылись на 20 счет без направления деятельности, при закрытии месяца перераспределятся на незавершенное производство в разрезе направлений деятельности в соответствии с настройками правил распределения.

1.3) Закрытие 23 счета на 44

В текущем примере, ОС вспомогательного производства оказывает некоторые услуги коммерческому подразделению. С точки зрения Комплексной автоматизации 2.4, оказание такой услуги будет являться расходом. Его сумма сформируется только по итогам работы в конце месяца. Это означает, что для отнесения услуги на 44 счет также требуется оформление документа «Производство без заказа» и должное оформление статьи затрат.

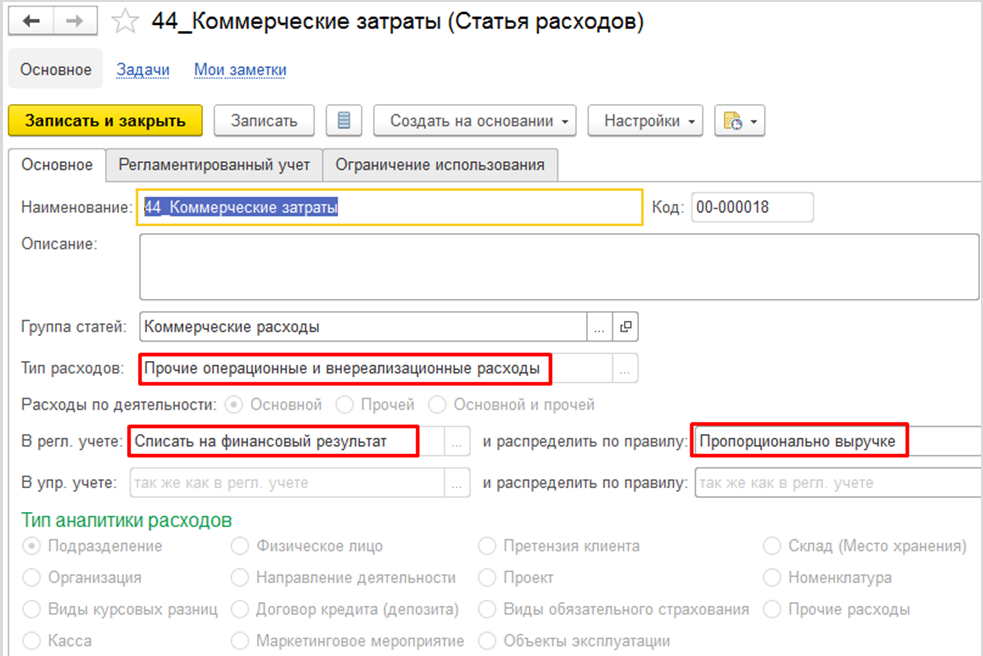

Статья расхода для коммерческого подразделения должна иметь следующие настройки:

Тип расходов — «Коммерческие расходы», настройки распределения указать «Списывать на финансовый результат», в нашем примере расход будет распределяться на направления деятельности в соответствии с полученной выручкой.

На вкладке «Регламентированный учет» проставляются данные для налоговой отчетности, а также счета учета, в текущем примере 44 счет закрывается по директ-костингу на счет 90.07.1.

После заполнения статьи затрат формируется база для определения расхода через документ «Производство без заказа». Один документ формируется для одного направления деятельности. Если 44 счет при закрытии месяца должен распределиться на все направления деятельности в соответствии с необходимым правилом, то заполнять соответствующее поле на вкладке «Дополнительно» в документе «Производство без заказа» не рекомендуется.

На вкладке «Основное» указывается вспомогательное подразделение в соответствующем поле (иначе в проводку по кредиту не встанет 23 счет учета).

На вкладке «Продукция» в столбец «Направление выпуска» указать «Списать на расходы», столбец «Получатель/статья и аналитика/счет учета» заполнить подразделением-получателем, а также статьей расходов со счетом учета 44, созданной ранее.

Проводки документа сформируются в ранее созданном документе «Производство без заказа», только после того, как будет выполнена регламентная операция «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Субконто «Направление деятельности» будет не заполненным, т.к. в настройках расход на 44 счете должен распределиться на 90.07 на направления деятельности, согласно полученной выручки.

В рамках закрытия месяца автоматически сформируется документ «Распределение расхода между направлениями деятельности»:

Документ распределит расход на счете 90.07 по направлениям деятельности. В текущем примере реализация за месяц прошла только для одного направления деятельности.

Теперь все готово к тому, чтобы приступить к закрытию 23 счета.

1.4) Формирование себестоимости услуг вспомогательного производства

После того, так все затраты вспомогательного счета были внесены в дебет 23 счета (т.е. на статью расходов с настройками, согласно п.1.3), сформирована документами «Производство без заказа» база услуг вспомогательного производства для распределения на счета учета (20 и 44) и на направления деятельности, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» по каждой статье расходов вспомогательного производства автоматически создается документ «Распределение расходов», в который проставляется правило распределения, согласно статье расходов.

Данный документ перераспределяет расходы, формирует стоимость партий, чтобы появились проводки в документах «Производство без заказа» вспомогательного подразделения. После закрытия периода ОСВ по 60 счету будет выглядеть следующим образом (цветом отмечены задвоенные обороты, см. п.1.2):

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах.

Комментарии

1Что у вас за редакция? Почему у вас такие настройки статей расходов? Как вы смогли указать счёт учёта подразделению?