Распределение косвенных затрат в 1С. Счет 25

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 25 счета (общепроизводственные расходы).

О закрытии 23 счета мы рассказывали ранее.

О формировании себестоимости на 20 счете читайте в нашем следующем материале.

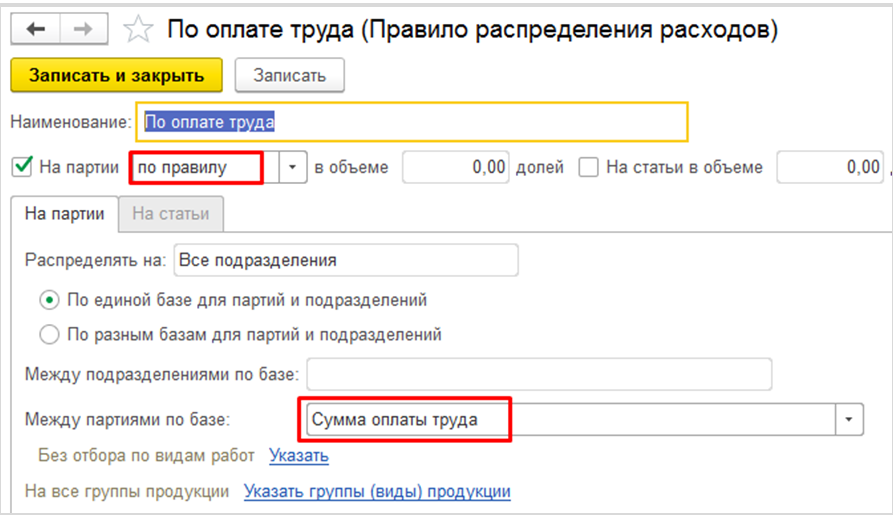

2.1) Общепроизводственное подразделение. Настройка статей расходов.

Настройка учета затрат общепроизводственного подразделения также начинается с заполнением статьи расходов:

Тип расходов: «Производственные расходы», в настройках распределения указать значение «Отразить на производственных затратах», настроить правило распределение по оплате труда:

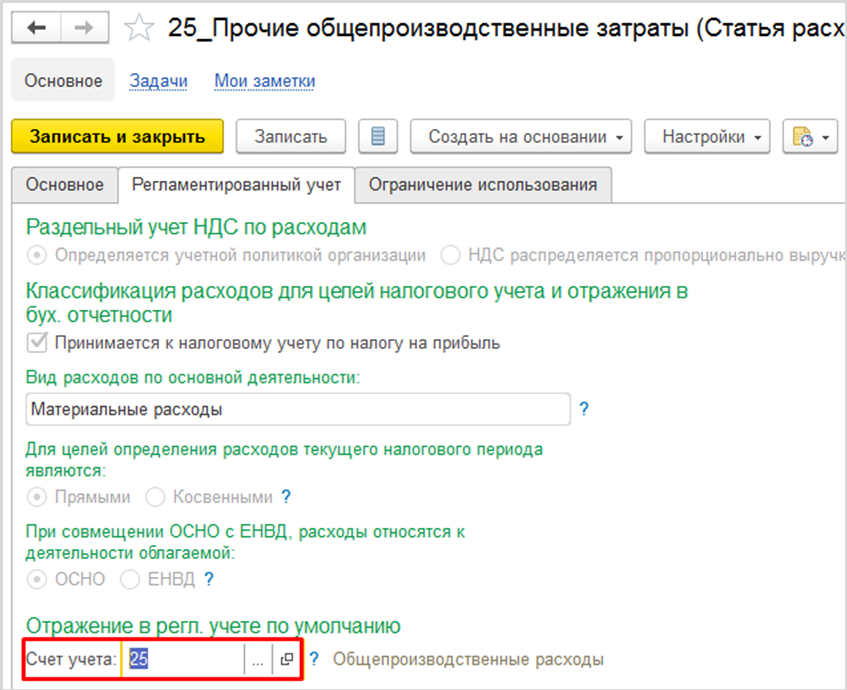

Вкладка «Регламентированный учет» заполняется данными для отражения в отчетности, а также счетами учета.

В течении месяца весь расход по 25 счету приходуется по статье расходов с указанными настройками. В текущем примере общепроизводственный расход должен распределиться по направлениям деятельности на 20 счете по базе распределения «оплата труда».

2.2) База распределения 25 счета. Производство без заказа

ПРОБЛЕМА: Без наличия документов партии (услуг/продукции) автоматическое распределение косвенных затрат по какой-либо базе распределения НЕВОЗМОЖНО.

В отличие от КА 1.1. комплексная 2.4 не распределяет косвенные затраты без заполнения выпуска продукции. В нашем примере, некоторые услуги оказываются дольше одного месяца, что означает наличие незавершенного счета на конец месяца по некоторым направлениям деятельности. Таким образом, все затраты 20 счета должны закрываться на себестоимость оказанной услуги и/или услуги в процесс оказания, а не на финансовый результат по окончанию месяца.

В условиях поставленной задачи 25 счет также должен распределиться на 20 счет с базой распределения «оплата труда», при отсутствии документа партии («Производства без заказа») общепроизводственные затраты на 20 счет автоматически не распределятся.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

В соответствии с этим, на конец месяца должен быть сформирован хотя бы 1 документ «Производство без заказа» на каждое направление деятельности, на которое будет распределяться 25 счет, даже если услуга не была до конца оказана в отчетном периоде.

На вкладке «Основное» документа «Производства без заказа» в поле «Подразделение» необходимо заполнить подразделение 20 счета. На вкладке "Продукция" заполняется номенклатура (с видом номенклатуры «Работа») по конкретному направлению деятельности, которое указывается в столбце "Назначение", направление выпуска заполняется значением «В подразделение» с указанием подразделения основного производства.

Проводки сформируются только после того, как будет сформирована реализация услуги документом «Акт выполненных работ клиенту»/ «Реализация товаров и услуг», в этих документах будет проводка по списанию себестоимости (пример для партии с другим направлением деятельности):

2.3) База распределения 25 счета – «по оплате труда»

ПРОБЛЕМА: окладная заработная плата, введенная только документом «Отражение зарплаты в финансовом учете» не является базой распределения косвенных затрат.

В КА 2.4 базой распределения косвенных затрат может выступать только сдельная оплата труда. Ввиду этого, следующие действия (не всегда рациональные) типового функционала направлены на то, чтобы КА 2.4 посчитала окладную зарплату за сдельную, для этого необходимо:

1) В случае, если один сотрудник работает на несколько подразделений (например, на основное производство и общепроизводственный отдел), необходимо ввести документ «Распределение основного заработка», в котором задать коэффициенты распределения.

2) Начислить окладную заработную плату, заполнить документ «Отражение зарплаты в финансовом учете». Задать специальный способ отражения для заработной платы по основному подразделению.

3) В документе «Производстве без заказа» заполнить вкладку «Трудозатраты». Заполнение вкладки требуется только для того, чтобы заполнить документ «Выработка сотрудников», а также связать заработную плату с направлением деятельности, согласно документу «Производство без заказа».

4) Заполнить автоматически документ «Выработка сотрудников» на основании заполненных данных на вкладке «Трудозатраты» документа «Производство без заказа». Количество и итоговая сумма не имеет значения. Данный документ необходим для того, чтобы провести «Отражение зарплаты в финансовом учете», а также связать зарплату с направлением деятельности, которое указано в документе «Производство без заказа».

В конце месяца Бухгалтерская служба начисляет сотрудникам окладную заработную плату документом «Начисление зарплаты и взносов». В случае, если один сотрудник работает для разных подразделений, Бухгалтер получает коэффициент распределения зарплаты по подразделениям, эту информацию необходимо внести в документ «Распределение основного заработка сотрудника».

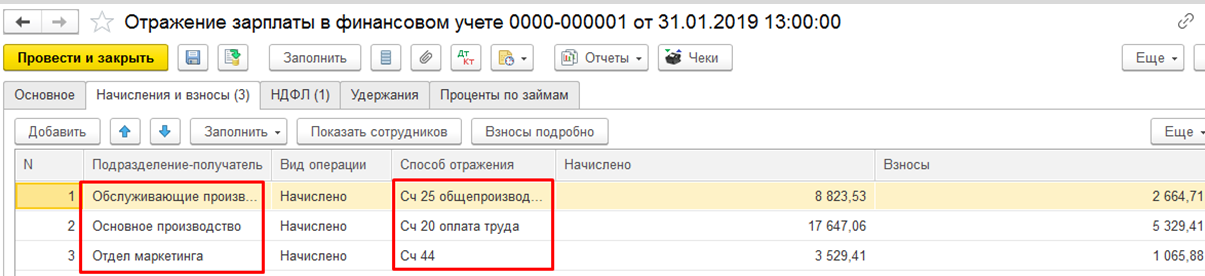

Для того, чтобы отразились проводки по заработной плате, необходимо сформировать документ «Отражение зарплаты в финансовом учете». По кнопке «Заполнить» в табличные части документа отобразятся данные, согласно документам начисления зарплаты, согласно данным, введенным в справочники, а также согласно данным в документе «Распределение основного заработка».

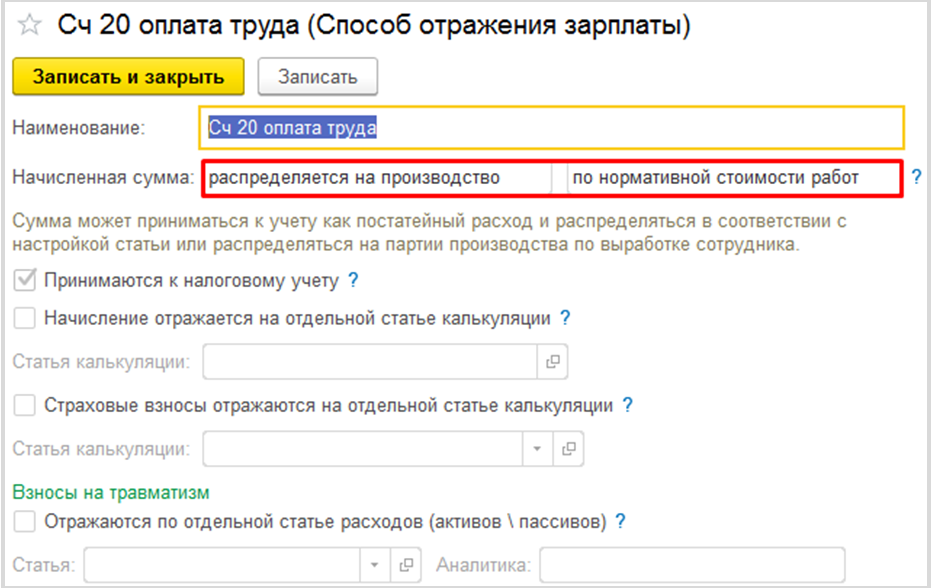

Способ отображения окладной заработной платы обычно имеет следующий вид:

С такими настройками заработная плата встанет на нужное направление деятельности, на необходимое подразделение, но субконто «Тип затрат» заполнится значением – «Прочее». Это означает, что база для распределения косвенных затрат по базе распределения «оплата труда» собираться не будет.

Для того, чтобы коэффициент распределения высчитывался, в настройках способа отражения необходимо в поле «Начисленная сумма» указать значение «Распределяется на производство» и «по нормативной стоимости работ». В таком случае, субконто «Тип затрат» 20 счета заполнится значением «Сдельная оплата труда», но потеряется поле для заполнения направления деятельности. Без дополнительных указаний КА 2.4 не сможет определить, что данная оплата труда должна относится на какое-либо направление деятельности, а также провести документ.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

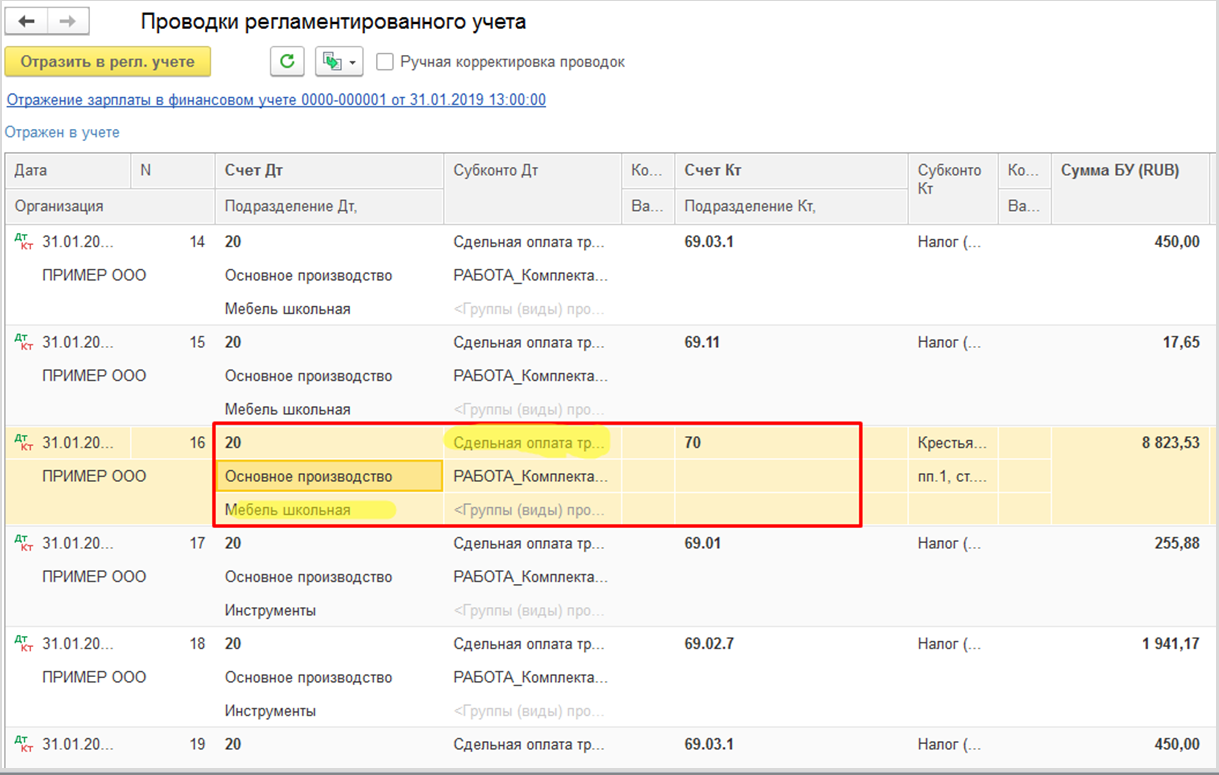

Теперь необходимо провести документ «Отражение зарплаты в финансовом учете». В проводках по 20 счету встанет верное субконто – «Сдельная оплата труда» и заполнится направление деятельности.

2.4) Формирование себестоимости услуг вспомогательного производства

После того, так все общепроизводственные затраты были внесены в дебет 25 счета (на статьи расходов с настройками, согласно п.2.1), сформирована база распределения «по оплате труда» на 20 счете, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» закрытия месяца создается документ «Распределение расходов», в котором заполняется правило распределения, согласно правилу, указанному в статьях расходов.

Если внесение данных за месяц и настройки статей расходов осуществлены корректно, то регламентная операция «Распределение расходов и расчет себестоимости» закроет 25 счет по кредиту. Проводки по кредиту 25 счета отразятся в созданных документах «Распределение расхода».

На рисунке с ОСВ продемонстрировано, что 25 счет распределился только на те направления деятельности, на которых числится оплата труда с типом затрат «Сдельная оплата труда».

О закрытии 23 счета читайте в предыдущем материале.

О себестоимости на 20 счете читайте в наших следующих материалах.

Начать дискуссию