Как платить ЕНВД, если деятельность не велась

Отсутствие деятельности для вмененщика может обернуться лишними расходами по уплате ЕНВД. Особенно остро встает этот вопрос в нынешних условиях, когда многие коммерсанты из-за пандемии коронавируса несут колоссальные убытки из-за вынужденной приостановки деятельности. Что сделать, чтобы снизить налоговую нагрузку и не нарушить закон, расскажем в нашем материале.

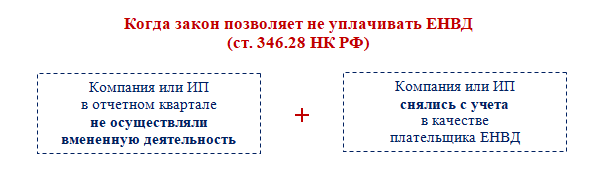

Когда закон позволяет не платить ЕНВД

Вмененный режим не требует от владельца бизнеса детального подсчета доходов и расходов. В расчете ЕНВД участвуют коэффициенты, базовая доходность и величина физического показателя. Поэтому сами по себе отсутствие деятельности и нулевой доход за отчетный квартал не основание для того, чтобы не платить вмененный налог.

Право на неуплату ЕНВД на законных основаниях появляется у вмененщика при одновременном выполнении двух условий:

Пока вы не снялись с учета в качестве плательщика ЕНВД, по закону вы обязаны уплачивать этот налог.

Вывод неутешителен, но из него есть исключения, позволяющие как совсем не платить налог, так и снижать его размер в ситуации отсутствия деятельности.

Случаи, когда допускается нулевой налог

Коммерческая деятельность не всегда укладывается в жесткие нормы налогового законодательства. Нередко разумный подход и логика ФНС, Минфина и судей позволяют вмененщику снизить налоговые обязательства.

Один из таких случаев связан с наличием или отсутствием физического показателя:

Часто отстаивать право на нулевой ЕНВД приходится в суде, но вероятность успешного исхода высокая.

Посмотрите, как это выглядит на практике.

Вмененщик вел деятельность с использованием арендованного торгового места. Договор аренды внезапно был расторгнут арендодателем. Однако ИФНС доначислила ЕНВД за отчетный квартал — предприниматель обратился в суд, чтобы признать решение инспекции недействительным.

Суд встал на сторону ИП. Сработал аргумент: невозможно начислить налог исходя из физического показателя, которого нет (постановление АС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016).

Чтобы выиграть суд, следует запастись документально зафиксированными подтверждениями отсутствия физического показателя и прекращения деятельности.

Уменьшенный ЕНВД

В отсутствие деятельности размер вмененного налога на законных основаниях можно снизить, если вы сумели вовремя сняться с учета в ИФНС.

ИП Кораблев П. Н. 31 января 2020 года подал в налоговую заявление о снятии с учета в качестве плательщика ЕНВД, так как получаемый от вмененной деятельности доход его не устраивал и эту деятельность он прекратил. Это позволило сократить размер налога за 1-й квартал 2020 года в три раза — за фактически отработанный месяц из трех месяцев отчетного квартала. Такое право дает п. 10 ст. 346.29 НК РФ.

Указанная норма ст. 346.29 НК РФ предусматривает, что размер ЕНВД в том квартале, когда вмененщик снимается с учета в связи с прекращением деятельности, рассчитывается не за весь квартал, а за период с даты начала квартала до даты снятия с налогового учета.

Другой случай, когда в отсутствии вмененной деятельности можно уменьшить ЕНВД, — прекращение не всей вмененной деятельности, а только в отношении одной торговой точки. В такой ситуации ЕНВД по закрытому объекту исчисляется за фактически отработанные дни, а не за весь квартал (письмо Минфина от 23.06.2017 № 03-11-11/39527). При этом ЕНВД-деятельность на других торговых объектах продолжится, и сниматься с учета в налоговых органах нет необходимости.

Можно ли не платить ЕНВД во время карантина в связи с коронавирусом?

Вспышка коронавируса по-разному отражается на финансовом положении бизнесменов, в том числе тех, кто уплачивает ЕНВД. Часть умудряется воспользоваться моментом и получить сверхприбыль вследствие панических настроений покупателей и повышенного спроса на отдельные виды товаров. Другие грустно подсчитывают убытки.

К сожалению, Налоговый кодекс не предусматривает освобождения от уплаты ЕНВД на время эпидемии. Будь то пандемия коронавируса или обычная сезонная вспышка гриппа, подход для вмененщиков единый — снимайтесь с учета, если не осуществляете деятельность. Только в этом случае ЕНВД можно не платить.

Деятельность ООО «Мелкая розница» приостановилась в связи с указом президента от 25.03.2020 № 206. Руководство проанализировало общую ситуацию в мире и по стране и приняло решение немедленно сняться с учета в качестве плательщика ЕНВД.

При принятии решения учитывались условия нестабильности и неопределенности — это оказалось своевременным и дальновидным действием с учетом того, что нерабочие дни были продлены еще на месяц с оговоркой о возможном удлинении или сокращении этого периода (указ президента от 02.04.2020 № 239).

До конца марта ООО «Мелкая розница» подало заявление в налоговую инспекцию и получило уведомление о снятии с учета.

Как платить ЕНВД в 2020 году

Платить ЕНВД за первый квартал 2020 года всё равно придется. В полном объеме или уменьшенном, зависит от того, как быстро вы сумели подать налоговикам заявление о снятии с учета.

Если ваша вмененная деятельность полностью остановилась, вы можете подать заявление ЕНВД-3 и заплатить налог пропорционально дням работы в квартале.

Как только обстановка в коронавирусом нормализуется и можно будет продолжить деятельность, достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. Сделать это необходимо в течение 5 дней с момента начала вмененной деятельности (п. 3 ст. 346.28 НК РФ).

Обратите внимание! При расчете ЕНВД в 2020 году нужно применять коэффициент-дефлятор 2,005, а не 2,009, как ранее было установлено (приказ Минэкономразвития России от 10.12.2019 № 793).

В сложившихся условиях государство стремится поддержать бизнесменов, позволяя уплачивать налоги (кроме НДС) в более поздние сроки:

На организации, которым разрешено продолжить работу в период нерабочих «президентских» дней, продление сроков не распространяется.

Выводы

Чтобы не платить вмененный налог в отсутствие деятельности, следует передать в налоговую инспекцию заявление ЕНВД-3 о снятии с учета. При наличии документального подтверждения прекращения вмененной деятельности и отсутствия физического показателя доказать правомерность нулевого ЕНВД можно в суде.

В период коронавируса компании и ИП могут снизить налоговые платежи за счет своевременного снятия с налогового учета и расчета налога пропорционально дням работы в не полностью отработанном квартале. Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Начать дискуссию