Как оплатить больничный внешнему совместителю в 2020 году

Оплата больничного листа совместителю — вопрос, вызывающий трудности у многих работников бухгалтерии. В нашей статье вы найдете подробное описание основных аспектов, касающихся оплаты больничных листов совместителям в 2020 году.

Для чего необходим больничный лист

Работник имеет возможность получить больничный лист, то есть документ, свидетельствующий о его временной неспособности выполнять профессиональные обязанности, по нескольким основаниям. Среди них:

- наличие травмы или заболевания у самого работника;

- потребность в уходе за ребенком или другим членом семьи;

- нахождение в карантине самого работника, его ребенка в возрасте до 7 лет или иного недееспособного члена семьи;

- проведение мероприятий по протезированию;

- реабилитация в санаториях после амбулаторного лечения травм или заболеваний.

Отдельным видом социального обеспечения является выплата пособия в связи с материнством, то есть по беременности и родам. Подтверждением данного обстоятельства также выступает больничный лист.

Порядок выдачи больничных листов регулируется приказом Минздрава РФ «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.2011 № 624н. Согласно пункту 4 данного приказа, работнику может быть выдан как один больничный листок, так и несколько.

Особенности оформления больничного при работе по совместительству

В тех случаях, когда работник оформлен только у одного работодателя, проблем с выпиской больничного обычно не возникает. В случае же оплаты больничного листа при работе по совместительству место получения пособия зависит от того, в каких организациях он трудился в течение предыдущих 2-х лет.

1. При работе в предшествующие периоду нахождения на больничном 2 года у иных работодателей, за получением пособия он вправе обратиться к любому работодателю, у которого работает в настоящее время (ч. 2.1, 2.2 ст. 13 Закона "Об обязательном соцстраховании..." от 29.12.2006 № 255-ФЗ).

2. Если за последние 2 года места работы сотрудника не изменились (то есть все это время он работал в одних и тех же организациях), совместитель вправе получить и один листок, и несколько. Соответственно, пособие в таком случае ему будет платить каждый работодатель.

Для простоты понимания этих правил используем примеры.

Пример 1.

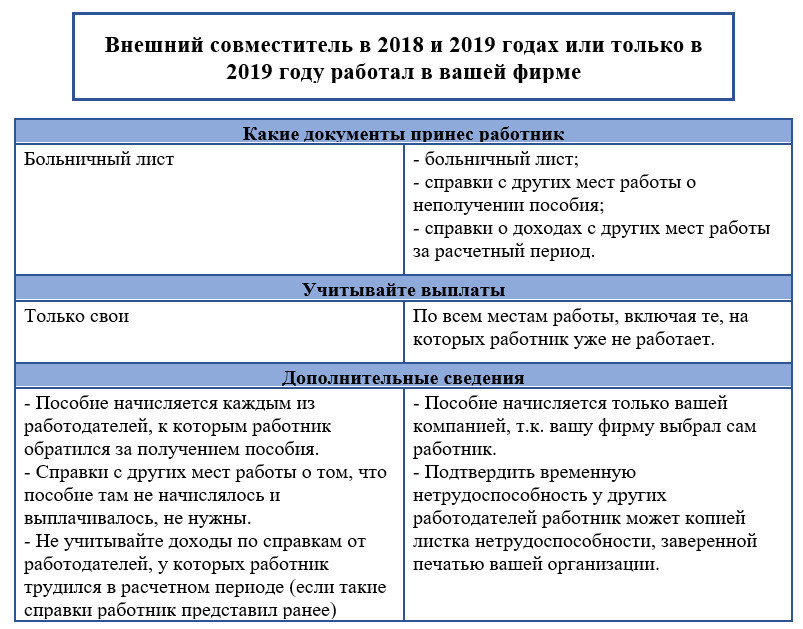

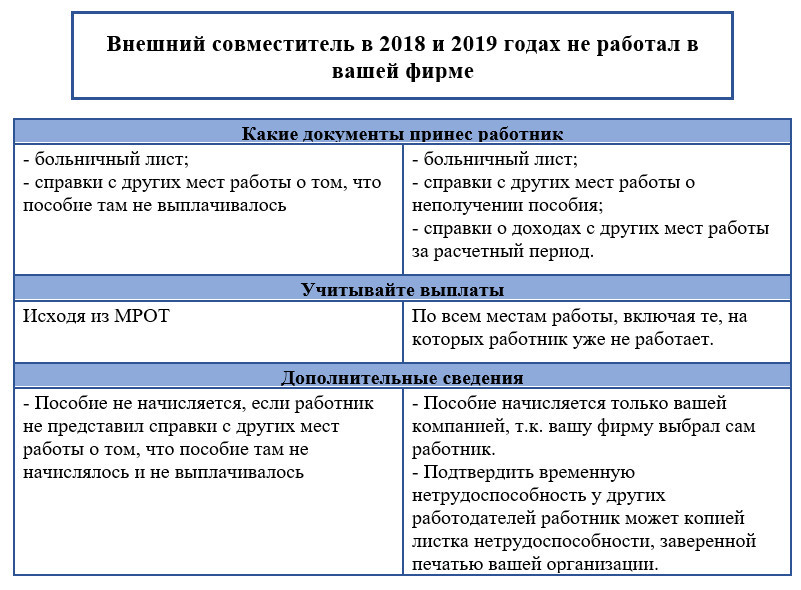

Филипский А.М. трудится в ООО "Флагман" с 2020 года. В мае 2020 года он заболел. В 2018 и 2019 году он работал в фирме "Прибой" и по совместительству в организации "Омега". Больничный будет оплачивать ООО "Флагман" исходя из доходов, полученных работником в ООО "Прибой" и ООО "Омега" или исходя из МРОТ, если сотрудник не предоставит справки о доходах по форме, установленной приказом Минтруда от 30.04.2013 №182н.

Пример 2.

Филипский А.М. работает в ООО "Флагман" с 2015 года и в ООО "Прибой" с 2019 года по совместительству. В мае 2020 года он заболел. В расчетный период войдут доходы ООО "Флагман" за 2018 и 2019 годы и ООО "Прибой" за 2019 год. Работник может получить:

1. 1 больничный и представить его в ООО "Флагман", приложив справки из ООО "Прибой" о неполучении пособия и о сумме заработка за 2019 год.

2. 2 больничных и представить их в ООО "Флагман" и ООО "Прибой". При этом каждая фирма будет брать в расчет только свои выплаты.

Объединим порядок оплаты больничного совместителю в 2020 году в сводную таблицу.

Если же сотрудник в расчетном периоде у вас не работал, то порядок оплаты пособия изменится.

Кто должен производить оплату больничного внешнему совместителю

Ответ на данный вопрос содержит закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Согласно ст. 3 данного закона, все платежи по больничным листам, за единственным исключением, производятся за счет средств соцстраха.

Этим исключением являются первые 3 дня болезни сотрудника - они оплачиваются за счет средств работодателя. Средства на оплату остальных дней выделяются из ФСС РФ. При оплате больничного внешнему совместителю, который работал в течение последних 2 календарных лет в нескольких организациях, следует исходить из указанного выше примера.

Оплата больничного пособия зависит от региона, где работает страхователь:

1. Если работодатель ведет деятельность не в пилотных регионах, то он рассчитывает и выплачивает всю сумму пособия из собственных средств. При этом график платежей должен совпадать с периодами выплаты заработной платы. В дальнейшем по заявке организации выплаченные средства с 4-го дня болезни ФСС компенсирует путем перечисления суммы пособия на счет предприятия, либо посредством взаимозачета страховых взносов.

2. Если работодатель трудится в регионе проведения пилотного проекта "Прямые выплаты", то пособие за первые 3 дня болезни он оплачивает самостоятельно, а пособие с 4-го дня болезни соцстрах перечисляет работнику на прямую.

Внимание! Пособие по беременности и родам (БиР) оплачивается за счет средств ФСС в 100-% объеме.

Расчет платежей при оплате больничного совместителю

Правильный расчет размера пособия на период нетрудоспособности — довольно сложная задача даже для опытного бухгалтера, особенно с учетом регулярных изменений, которые вносятся в законодательство. С 2007 года данный вопрос регулируется постановлением Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий…» от 15.06.2007 № 375.

Согласно п. 6 утвержденного им положения (далее — Положение) при расчете пособия принимается во внимание средний дневной заработок за 2 предшествующих наступлению страхового случая календарных года. В заработок включаются все выплаты, которые были произведены работодателем за 2 года (но не более суммы, с которой были уплачены страховые взносы за этот же период в ФСС РФ). Получившаяся сумма делится на 730 (количество дней за 2 года) — итоговая цифра и будет средним дневным заработком. При этом ее размер не должен превышать суммы, которая является результатом деления базы для уплаты страховых взносов в ФСС РФ на то же число (т. е. 730).

Важно! При расчете пособия по БиР количество дней за расчетные 2 года может равняться 731, если в расчетном периоде был високосный год.

Если работник в течение предшествующих 2 лет не имел заработка вообще либо его размер был меньше МРОТ на момент заболевания, его средний заработок за эти периоды, согласно п. 11(1) Положения, будет исчисляться из величины того же МРОТ. При неполном рабочем дне заработок исчисляется пропорционально фактически отработанному времени.

Ограничения, касающиеся оплаты больничного листа по совместительству

Оплата больничного совместителю осуществляется с теми же ограничениями, что и по основному месту работы. Основное ограничение предусмотрено ст. 7 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Согласно данной норме, конкретная сумму пособия будет рассчитываться в процентах от среднего заработка с учетом страхового стажа работника: чем больше стаж, тем большая доля среднего заработка полагается.

Конкретные величины определяются следующим образом:

|

Величина страхового стажа |

Часть среднего заработка |

|

8 лет и более |

100% |

|

от 5 до 8 лет |

80% |

|

меньше 5 лет |

60% |

Для работников, чей трудовой стаж менее 6 месяцев, еще более жесткие ограничения установлены п. 20 Положения, ч. 2 которого определяет, что в случае превышения размера ежемесячного пособия по нетрудоспособности МРОТ, установленного в том же месяце, работнику будет выплачена сумма, равная МРОТ. Причем данное правило будет распространяться и на случаи, когда срок выплат пособия работнику меньше месяца: в этой ситуации МРОТ будет разделен на 30, после чего полученное частное умножается на количество дней больничного.

Помимо ограничений упомянутым положением предусмотрены и штрафные санкции. Они установлены п. 21 Положения. Например, в случае если работник получил травму, будучи под воздействием алкоголя и наркотических веществ, размер месячного пособия не будет превышать МРОТ. Пособие же на меньший срок будет рассчитано пропорционально количеству дней с учетом данного ограничения.

Подведем итоги

Как видно из представленного материала, порядок осуществления выплат при внешнем совместительстве практически ничем не отличается от порядка оплаты больничного любому другому работнику. На него будут распространяться те же условия и ограничения.

Однако данное утверждение будет верно только в случае, если работник работает совместителем уже третий календарный год. Если в течение 2 предшествующих лет работник не был оформлен в организации вообще и не представил справки от других работодателей о неполучении пособия, то работодатель имеет полное право отказать ему в выплате по больничному.

Если работник отработал только часть из этих 2 лет, то он имеет выбор между предприятиями, на которых он трудоустроен на момент получения больничного. Выбор, как правило, делается в пользу предприятия или предприятий, где средний заработок выше.

Начать дискуссию