Проверяем контрагента: что можно узнать с помощью современных технологий

Проверка контрагентов имеет двоякую природу. С одной стороны, проводя её налогоплательщик проявляет должную осмотрительность, о важности которой напомнил Верховный суд в нашумевшем деле «Звёздочки». (Постановление ВС РФ от 14 мая 2020 года по делу № А42-7695/2017). С другой стороны, такая проверка важна с точки зрения оценки предпринимательских рисков.

Долгое время при заключении рядовых сделок данный проверки ограничивались запросом учредительных документов для проверки факта регистрации и наличия полномочий у «подписантов». По настоящему «пощупать» потенциального контрагента могли разве что службы безопасности банков или крупного бизнеса. В среде «равных» финансовую информацию и отчётность показывали неохотно.

Сегодня ситуация изменилась: огромное количество закрытых данных перекочевало в публичное поле, и то, что прежде было труднодоступно, теперь может получить любой желающий. Эксперты TaxCOACH подготовили обзор современных сервисов по проверке контрагентов.

Прибыль, налоги, зарплаты

ФНС разработала и внедрила весьма полезный сервис — «Прозрачный бизнес». Пригодится он как для проверки потенциальных контрагентов, так и для самоконтроля. Сервис состоит из двух модулей: информационного и аналитического.

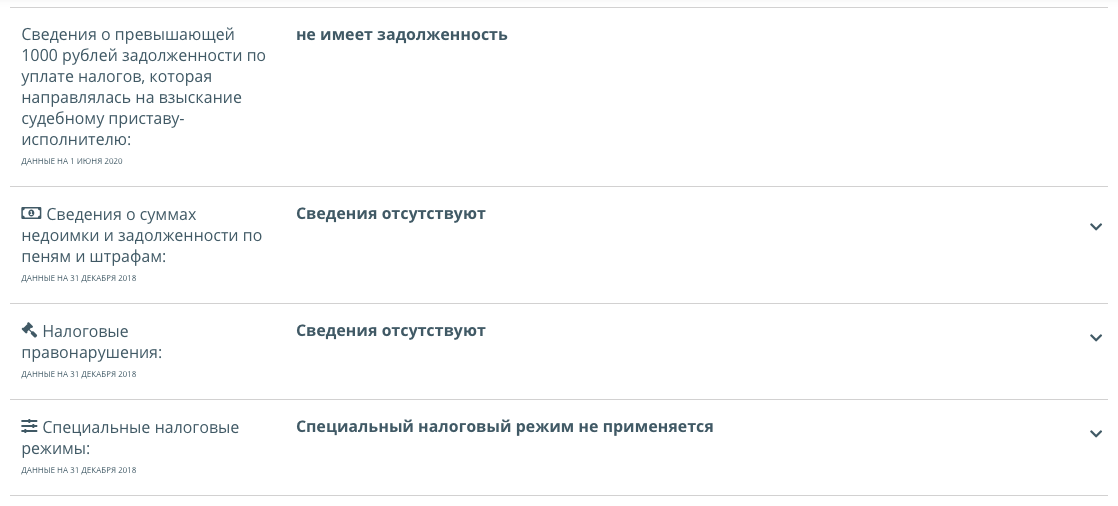

Информационный модуль, наряду с обычными регистрационными данными по компаниям из ЕГРЮЛ, позволяет узнать:

- сведения о налоговых нарушениях, штрафах и недоимках;

- сведения о применении специальных налоговых режимов;

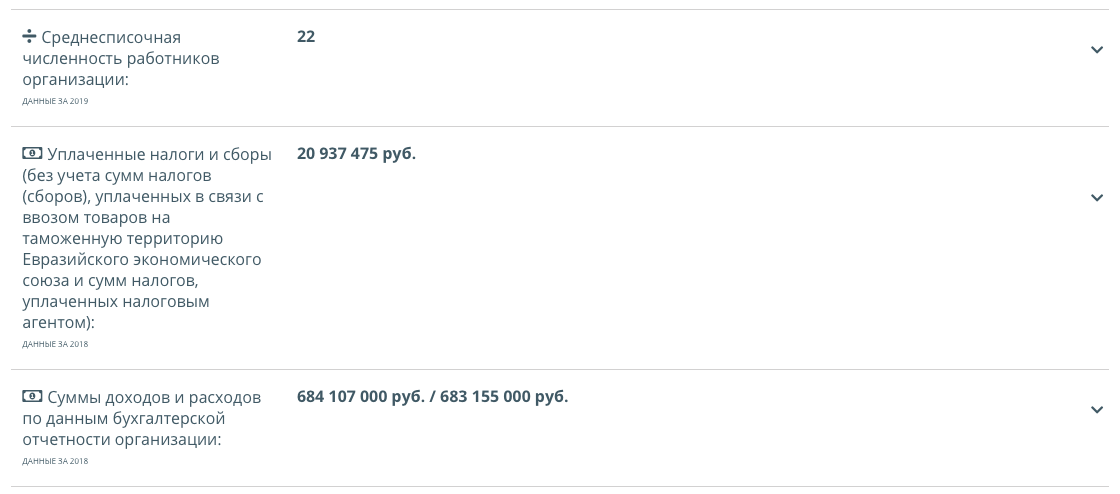

- среднесписочную численность сотрудников;

- размер уплаченных налогов и страховых взносов;

- информацию о доходах и расходах.

Особый интерес представляют две последние категории — суммы уплаченных налогов, доходов и расходов. С их помощью, обратившись ко второму, аналитическому модулю (налоговому калькулятору), любое заинтересованное лицо может:

1. Получить данные о среднеотраслевых показателях по налоговой нагрузке определённого ОКВЭДа, с учётом особенностей конкретного региона и «масштабов» деятельности предприятия. Например, вот так выглядят показатели для неспециализированной оптовой торговли по средним предприятиям (выручка от 800 до 2 000 млн. рублей в год) города Екатеринбурга.

Сменив показатель со среднего на малое ( вданном случае с выручкой от 500 до 800 млн. рублей в год), мы увидим другую картину:

По сравнению со средним предприятием общая налоговая нагрузка упала в два раза, а по НДС в пять раз.

2. Сравнить среднеотраслевые показатели налоговой нагрузки с фактическими показателями самой организации.

Анализ налоговой нагрузки контрагентов позволяет сделать выводы относительно налоговых рисков от сотрудничества. Так, если налоговая нагрузка контрагента существенно ниже среднеотраслевой, это повод задать дополнительные вопросы.

Безусловно, низкая налоговая нагрузка сама по себе не является показателем неблагонадежности. В конце концов, бизнес мог приобретать дорогостоящее оборудование или вкладывать деньги в строительство, за счёт чего и упали показатели. Тем не менее, лучше перепроверить.

Что же касается самоконтроля, то показатели налоговой нагрузки выступают ключевым маркером при планировании выездных налоговых проверок. Соответственно, если ваша организация отстаёт от коллег, необходимо в первую очередь проверить, соответствует ли ваш основной ОКВЭД реальной деятельности.

Ведь если вы по какой-то причине в качестве основного вида деятельности указали «производство», а сами занимаетесь «оптовой торговлей», отставание будет колоссальным.

Например, совокупная налоговая нагрузка для малых предприятий Свердловской области, производящих пищевую продукцию, составляет 7,19, а для оптовой торговли «пищёвкой» — 0,86.

Кроме показателей налоговой нагрузки, калькулятор предоставляет сведения о средней рентабельности продаж и уровню заработной платы. Например, для малых пищевых производств Свердловской области они выглядят вот так:

Ещё одним маркером является среднесписочная численность сотрудников. Юридическое лицо не может работать само по себе, у него должны быть достаточные трудовые ресурсы для ведения деятельности. Конечно, достаточность — это оценочное понятие. Для продажи товара «с колёс» или поиска перевозчиков зачастую и одного директора хватит. Однако, если вы планируете закупить продукцию у производителя, в штате которого 1 сотрудник, то он либо не является производителем, либо оптимизирует «зарплатные налоги».

Кроме того, отсутствие необходимого штата сотрудников для производства продукции или выполнения работ на практике используется как аргумент, подтверждающий, что контрагент не мог выполнить обязательства по договору, а значит их выполнил кто-то иной, ввиду чего в вычетах должно быть отказано.

На основании исследования материалов суд считает, что реальная возможность осуществлять выполнение договорных обязательств у заявленных Обществом контрагентов отсутствовала, поскольку в период совершения спорных хозяйственных операций организации не имели необходимых трудовых ресурсов, имущества и транспортных средств. (Решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 18 октября 2019 года по делу № А56-50990/2019). Дело прошло три инстанции и устояло в ВС РФ.

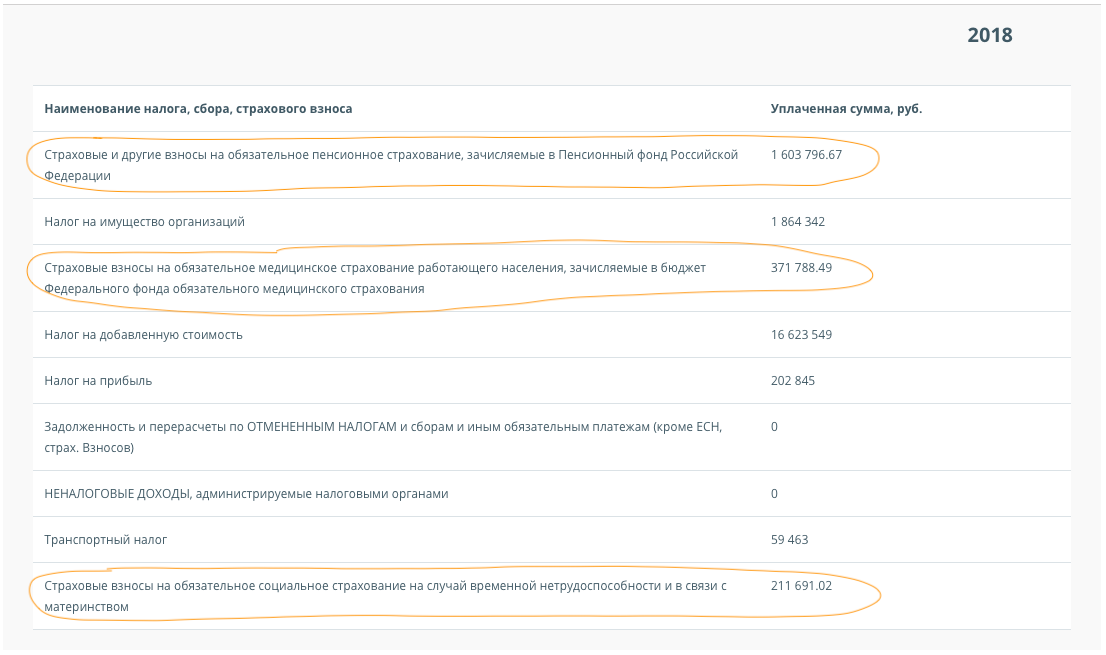

Также среднесписочная численность в совокупности с размером уплаченных страховых взносов позволяет прикинуть средние заработные платы в компании конкурента.

В данном случае общая сумма страховых взносов составляет 2185 тыс. рублей, что составляет ≈ 30% от ФОТ. Отсюда получаем примерный ФОТ данного предприятия по году, он равен 7 283 тыс. рублей, а значит на одного работника приходится 234 тыс. на год или 19,5 тыс. в месяц.

У сервиса «Прозрачный бизнес» есть ещё несколько полезных функций. Так, он предупредит вас, если в отношении контрагента внесена запись о недостоверности сведений или его руководитель (участник) является «массовым». Кроме того, есть возможность проверить конкретное физлицо на наличие ограничений для него по государственной регистрации юрлиц.

Бухгалтерская отчетность

Совсем недавно ФНС внедрила ещё один сервис — Государственный информационный ресурс бухгалтерской (финансовой) отчётности. С его помощью налогоплательщик может получить баланс интересующего его контрагента, при условии, что такой контрагент предоставил свою бухгалтерскую отчётность.

Сведения из балансов публиковались Росстатом и раньше, однако происходило это, как правило, в сентябре. Теперь же информация появляется более оперативно. На сегодняшний день в доступе уже имеются данные за 2019 год. При этом отсутствие сданного контрагентом баланса уже само по себе является поводом задаться вопросом.

Анализируя баланс контрагента, стоит обратить внимание на строки «Материальные внеоборотные активы» и «Кредиторская задолженность».

Первая строка указывает на наличие (или отсутствие) у предприятия основных средств. Соответственно, если основные средства есть, беспокоиться, что при проведении налоговой проверки вам «прилетит» за отсутствие у контрагента необходимых ресурсов, можно чуть меньше.

Что касается кредиторской задолженности, тревожным маркером является её «зависание». Если кредиторка перетекает из года в года или даже растёт, стоит задуматься о её природе и налоговых рисках, которые могут быть накоплены таким контрагентом.

Возможность посмотреть баланс ценна и с точки зрения предупреждения предпринимательских рисков.

Например, решая вопрос об отгрузке товара с предоставлением отсрочки платежа, важно иметь представление о структуре баланса, и данные о наличии значительной «кредиторки» или убытков.

Федресурс

Данный ресурс функционирует с 2013 года и содержит в себе огромное количество сведений, часть из которых бизнес обязан публиковать самостоятельно. Для проверки контрагентов ресурс интересен наличием информации:

- о членстве в СРО;

- о выданных (и отозванных) лицензиях;

- о заключенных лизинговых договорах.

Первые два пункта важны при привлечении подрядчиков, для реализации проектов, требующих наличия лицензии или участия в СРО. Приостановление действия лицензии или её аннулирование, а также прекращение членства в СРО в ходе выполнения обязательств по договору безусловно негативно повлияют на право заявить вычеты по НДС.

Информация о заключенном контрагентом лизинговом договоре подтверждает наличие средств производства (оборудования или транспорта). Кроме того, заключая данный договор, лизинговая компания совершенно точно проводила проверку предприятия и, в случае если бы она сочла его неплатёжеспособным, с большой долей вероятности договор с ним не был бы заключен.

Картотека арбитражных дел

Трудно представить реальную, действующую организацию, которая ни с кем никогда не судилась. В ходе проверки контрагентов заглянуть в картотеку необходимо по двум причинам:

- с точки зрения налоговой безопасности, если суды у компании есть, это косвенно свидетельствует о реальности компании и ведении ею деятельности;

- с точки зрения предпринимательских рисков, если к контрагенту предъявлено большое количество претензий, сотрудничество с ним потенциально опасно.

Специализированные сервисы

Многие так или иначе сталкивались со специализированными системами проверки контрагентов. Дополнительно через них можно получить информацию:

- о связанных организациях;

- об участии в гос закупках;

- о размещённых вакансиях;

- об интернет-сайтах;

- о наличии полученных сертификатов и деклараций соответствия на продукцию;

- о наличии товарных знаков.

Первый пункт позволяет оценить возможные действия контрагента исходя из истории жизни связанных с ним организаций.

Например, если руководители компании практиковали техническую ликвидацию юр лиц через присоединение или ранее бросали компании, нельзя исключать, что делали они это ввиду накопленных налоговых рисков, препятствующих добровольной ликвидации. И соответственно, нельзя исключать накопление таких рисков на новой компании.

Участие в госзакупках и размещение вакансий по аналогии с наличием судебных дел косвенно подтверждает ведение контрагентом деятельности.

Что же касается товарных знаков и сертификатов, полагаем, что нагружать таким хозяйством компанию с высокими налоговыми рисками нецелесообразно.

В завершение важно подчеркнуть, что процедура проявления должной осмотрительности не сводится к одному лишь сбору информации о потенциальном контрагенте. На основании полученных сведений налогоплательщик должен сделать адекватный вывод относительно того, стоит ли ему сотрудничать с таким контрагентом или нет.

Соответственно, если по результатам проверки вы установили, что потенциальный подрядчик не имеет строительной техники, в его штате 1 сотрудник, а адрес регистрации очевидно «покупной», но всё же решили заключить с ним договор подряда, не стоит удивляться, что при оспаривании претензий ИФНС относительно предъявленных им (подрядчиком) вычетов по НДС вся проделанная работа по проверке никоим образом не подтвердит проявление должной осмотрительности.

Комментарии

3сведения о применении специальных налоговых режимов в Прозрачном бизнесе не предоставляют.

Частенько программа "" Прозрачный бизнес " Зависает и получаешь данные проверки -///По заданным критериям поиска сведений не найдено///...