Обманула МФО? Вам к финансовому уполномоченному!

Итоги работы уполномоченного за I полугодие 2020 года

За I полугодие к финансовому уполномоченному было направлено 323 обращения от клиентов МФО, около 40% из них пришлось на жителей Санкт-Петербурга, Москвы и Татарстана.

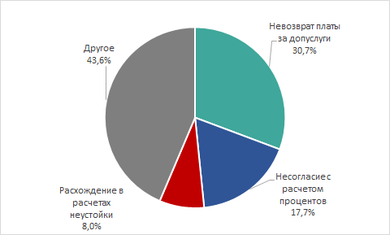

Треть обращений связана с невозвратом МФО платы за дополнительные услуги. Как показывает практика рассмотрения таких споров, говорится на сайте финансового уполномоченного, нередко кредитор получает согласие от заемщика на оформление дополнительных услуг (страховых продуктов, юридической консультации, СМС-информирования и др.) с нарушением законодательства или не получает согласия вовсе. Например, в сфере онлайн-займов имеют место ситуации, когда МФО предустанавливает отметку о согласии клиента на приобретение дополнительной услуги.

Zaim.com проводил соответствующее исследование и выявил, что некоторые недобросовестные участники рынка делают электронную форму заявки на заем таким образом, что галочки, означающие согласие на покупку допуслуги, уже проставлены, и их сложно увидеть. Офлайн-МФО также проявляют изобретательность в этом вопросе и типографским способом предустанавливают отметку на согласие приобрести услугу.

17,7% жалоб связаны с несогласием заемщика с расчетом процентов. Например, МФО включает в тело займа стоимость страховки, что увеличивает сумму займа и, соответственно, проценты. 8% требований связаны с расхождением расчётов неустойки. Рис. На что жалуются заемщики МФО финансовому уполномоченному Источник: по данным finombudsman.ru В итоге финансовым уполномоченным было принято 32 решения, в 24 случаях МФО удовлетворили требования заемщика.

Рис. На что жалуются заемщики МФО финансовому уполномоченному

Почему не все заявления принимаются финансовым уполномоченным?

Более трети (33%) заявлений от заемщиков МФО принято не было. В большинстве случаев из-за того, что заемщик нарушил порядок обращения к финансовому уполномоченному и не направил сначала свою претензию в финансовую организацию.

Срок, в течение которого финансовая организация в соответствии с законодательством обязана рассмотреть требования потребителя финансовой услуги, составляет: 15 рабочих дней со дня получения заявления, направленного в электронном виде, если со дня нарушения прав прошло не более 180 дней, и не позднее 30 дней со дня получения заявления в иных случаях, например, в простой письменной форме.

Если в указанные выше сроки МФО никак не отреагировала на претензию или заемщика не удовлетворил ответ компании, можно направлять требование финансовому уполномоченному.

Другими причинами, почему финансовый уполномоченный не может принять заявление, являются: сумма требований превышает 500 тыс. рублей, МФО исключена из реестра ЦБ или никогда там не состояла, право заемщика было нарушено более трёх лет назад и др.

Важно знать, что финансовый уполномоченный рассматривает требования только к легальным участникам рынка. Если кредитор не включен в реестр ЦБ, жалобу нужно направлять в Банк России и в суд.

МФО указывают на потребительский экстремизм

По мнению МФО, деятельность института финансового уполномоченного имеет две стороны. С одной стороны, это улучшение взаимодействия между МФО и потребителями финансовых услуг на уровне организации (более тщательные проверки доводов клиентов, нахождение оптимального пути решения в каждой конкретной ситуации и пр.). С другой стороны, это так называемый «потребительский экстремизм», который получил дополнительное поле для действий.

«Заемщики зачастую находят мнимые причины для обращения к финансовому уполномоченному (рассказы знакомых, интернет-форумы, где концентрируется негатив от неблагонадежных клиентов, и т. д.), что создает дополнительную нагрузку на финансового уполномоченного и на ресурсы МФО. В данном случае выигрывает только заемщик, поскольку он убеждается в неверности своих суждений в отношении МФО и успокаивается, а на МФО ложится бремя несения расходов за рассмотрение такого обращения», — рассказал Дмитрий Крупнин, руководитель отдела обработки запросов и судебной работы компании «Лайм-Займ».

Эксперт привел пример потребительского экстремизма. Заемщик, имея с МФО 20 закрытых договоров, обращается отдельно по каждому договору к финансовому уполномоченному, при этом не имея каких-либо доказательств, что нарушаются его права и имеется материальный спор между заемщиком и МФО. Такой подход, по мнению микрофинансиста, вредит МФО, поскольку при отсутствии нарушений законодательства во взаимоотношениях с заемщиком МФО должна терпеть издержки, связанные с рассмотрением необоснованного обращения.

При возникновении спорных ситуаций первым делом необходимо обратиться в финансовую компанию, если после этого вопрос остался нерешенным, требование нужно перенаправить финуполномоченному. Подробную информацию, как это сделать, можно найти на сайте finombudsman.ru.

Комментарии

1Этот эксперт, из "Лайм-Займ", явно что-то недоговаривает в описываемом примере про якобы потребительский экстремизм.