Кому больше не грозит уголовная ответственность за невыплату зарплаты

С начала 2019 года действует правило, по которому можно снять с себя уголовную ответственность за невыплату зарплаты. Оно введено для сокращения рисков ведения бизнеса и создания дополнительных гарантий защиты предпринимателей от необоснованного уголовного преследования. Чтобы воспользоваться новым правилом, нужно выполнить несколько условий. Каких именно, и как это сделать, подробно рассказано и проиллюстрировано на примерах в статье.

Четыре условия для освобождения от уголовной ответственности за невыплату зарплаты

Уголовный кодекс дополнен нормой, которая дает возможность работодателям избежать уголовной ответственности при нарушении сроков выдачи зарплаты и иных выплат сотрудникам (ст. 145.1 УК РФ).

Указано, что лицо, совершившее преступление в виде частичной невыплаты зарплаты свыше 3 месяцев или полной невыплаты свыше 2 месяцев, освобождается от уголовной ответственности, если:

- данное преступление совершено впервые;

- в течение 2 месяцев со дня возбуждения уголовного дела задолженность полностью погашена;

- всем сотрудникам уплачены проценты за нарушение срока выплаты зарплаты;

- в действиях виновного нет иного состава преступления.

Федеральный закон от 27.12.2018 № 533-ФЗ

«О внесении изменений в статьи 76.1 и 145.1 Уголовного кодекса Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации»

Примечание:

Статьей 145.1 УК РФ предусмотрена следующая ответственность:

1) за частичную невыплату свыше 3 месяцев зарплаты, пенсий, стипендий, пособий и иных выплат, совершенной работодателем из корыстной или иной личной заинтересованности (либо-либо):

- штраф в размере до 120 тыс. рублей или зарплаты осужденного за период до 1 года;

- лишение права занимать определенные должности на срок до 1 года;

- принудительные работы на срок до 2 лет;

- лишение свободы на срок до 1 года.

Под частичной невыплатой понимается платеж в размере менее половины;

2) за полную невыплату свыше 2 месяцев или выплаты в течение этого срока в размере ниже МРОТ, совершенную работодателем из корыстной или иной личной заинтересованности (либо-либо):

- штраф в размере от 100 до 500 тыс. рублей или зарплаты осужденного за период до 3 лет;

- принудительные работы на срок до 3 лет с лишением права занимать определенные должности на тот же срок или без такого лишения;

- лишение свободы на срок до 3 лет с лишением права занимать определенные должности до 3 лет или без такового.

3) причинение любым из указанных деяний тяжких последствий влечет за собой (либо-либо):

- штраф в сумме от 200 до 500 тыс. рублей или зарплаты осужденного за период от 1 до 3 лет;;

- лишение свободы на срок от 2 до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового.

Как выполнить условия освобождения от уголовной ответственности за невыплату зарплаты

Итак, введены четыре условия, которые нужно выполнить работодателю для того, чтобы гендиректора организации или предпринимателя не привлекли к уголовной ответственности.

Разберем, что скрывается за формулировками закона.

Преступление совершено впервые

Во-первых, нужно понять, кем именно невыплата зарплаты должна быть совершена впервые: организацией или ее гендиректором? Ведь непосредственно зарплату сотрудникам выплачивает компания, а субъектом уголовной ответственности является руководитель работодателя, поэтому данный вопрос вполне закономерен.

В новых поправках к Уголовному кодексу РФ использован термин «лицо, впервые совершившее преступление». По статье 145. 1 УК РФ преступление может совершить только физлицо, то есть генеральный директор организации. Следовательно, если сама компания уже допускала невыплату зарплаты, но ее нынешний руководитель еще ни разу не был уличен в совершении такого преступления, то данное условие должно считаться соблюденным — преступление совершено впервые.

Второй аспект: что понимать под совершением преступления впервые?

Дело в том, что в уголовном праве данный термин используется не только в буквальном смысле. Впервые совершившим преступление небольшой или средней тяжести следует считать человека, который ранее:

1) никогда не совершал такого преступления;

2) либо совершал, но уже не является судимым, поскольку, например:

- не был осужден в связи с деятельным раскаянием (ст. 75 УК РФ), примирением с потерпевшим (ст. 76 УК РФ), возмещением ущерба (ст. 76.1 УК РФ), назначением судебного штрафа (ст. 76.2 УК РФ) или истечением 2-летнего срока давности (ст. 78 УК РФ);

- судимость за предыдущее преступление уже снята или погашена: к примеру, она погашается через год после исполнения наказания более мягкого, чем лишение свободы, и через 2 года после отбытия наказания в виде лишения свободы за преступления небольшой или средней тяжести (ст. 86 УК РФ).

- предыдущий приговор в отношении его не вступил в законную силу.

Такие разъяснения вытекают из п. 26 Постановления Пленума Верховного Суда РФ от 01.02.2011 № 1.

Долг по зарплате полностью погашен

Руководителю компании нужно иметь документальное подтверждение того, что вся задолженность по зарплате перечислена на карточные счета сотрудников или выдана им наличными.

Подтверждающими документами будут являться:

- банковская выписка, из которой следует, что суммы долгов переведены на счета работников;

- платежные поручения о выплате зарплаты;

- платежная ведомость;

- расчетные листки.

В случае выдачи зарплаты из кассы — подписанная сотрудником и бухгалтером платежная ведомость.

Если спора о размере задолженности нет, то этих документов будет вполне достаточно. Это подтверждают, например, апелляционные определения Мосгорсуда от 20.11.2018 № 33-50328/2018, от 26.07.2017 № 33-29122/2017, от 16.03.2018 № 33-1681/2018.

Если же у сотрудников имелись претензии к расчету, то при выплате им долга стоит взять с каждого из них также расписку на имя гендиректора компании о том, что задолженность по заработной плате получена в полном объеме и претензий к работодателю не имеется.

Такие расписки судьи принимают за доказательство полного расчета. Пример приведен в Апелляционном определении Самарского областного суда от 25.09.2018 № 33-11831/2018. Хотя и в бесспорных ситуациях такие расписки взять тоже не помешает — на всякий случай.

Уплачены проценты за просрочку

В статье 236 ТК РФ сказано, что при нарушении работодателем срока выплаты зарплаты он обязан выплатить ее с уплатой процентов в размере не ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки.

Срок начинает отсчитываться со следующего дня после установленного срока выплаты зарплаты по день фактического расчета включительно. При неполной выплате проценты исчисляются из фактически невыплаченных сумм.

Таким образом, расчет компенсации за задержку выплаты зарплаты должен производиться по следующей формуле:

A x B / 150 x C,

где:

A — сумма невыплаченной зарплаты;

B — ключевая ставка;

C — количество дней задержки.

Пример:

Зарплата составляет 50 тыс. рублей, ключевая ставка 7,75 процента, задержка выплаты 3 месяца — с 10 января по 10 апреля 2019 года.

Получается расчет: 50 000×7,75% / 150×80 дней = 2 250 рублей.

Факт перечисления сотрудникам процентов также должен быть отражен в ведомостях и выписках.

Виновный не совершил иного преступления

Преступлениями, сопутствующими невыплате зарплаты, могут быть, к примеру:

- присвоение или растрата (ст. 160 УК РФ), то есть хищение чужого имущества, вверенного виновному;

- неуплата зарплатных налогов — НДФЛ и страховых взносов (ст. 199 УК РФ). Правда, только в случае, когда не уплаченная в бюджет сумма больше 5 млн рублей за 3 года подряд или просто больше 15 млн рублей;

- злоупотребление полномочиями (ст. 201 УК РФ): использование руководителем коммерческой или иной организации своих полномочий вопреки законным интересам этой организации и в целях извлечения выгод и преимуществ для себя или других лиц либо нанесения вреда другим лицам.

Подобные «букеты» встречаются, пример приведен в Апелляционном постановлении Московского городского суда от 24.05.2017 № 10-8801/2017.

В действиях гендиректора не должно усматриваться ничего подобного. Тогда и четвертое условие для освобождения его от уголовной ответственности за невыплату зарплаты будет соблюдено.

Статья Проказина Е.А.,

редактора-эксперта журнала «Время Бухгалтера»

Нет денег на зарплаты — нет уголовной ответственности

Одновременно с выходом Закона № 533-ФЗ Верховный Суд РФ выпустил разъяснения о привлечении к ответственности по ст. 145.1 НК РФ. Разделим их на два блока: в пользу и против интересов работодателя.

В пользу работодателя

1. Суд обращает внимание на то, что невыплата зарплаты квалифицируется по ст. 145.1 УК РФ лишь при совершении этого деяния умышленно, из корыстной или иной личной заинтересованности.

В связи с этим обстоятельством, служащим основанием для уголовной ответственности руководителя организации, является наличие у него реальной финансовой возможности для выплаты зарплаты, иных выплат либо отсутствие такой возможности вследствие его неправомерных действий.

2. Периоды невыплат за отдельные месяцы года не могут суммироваться в срок свыше 2 или 3 месяцев, если они прерывались периодами, за которые выплаты производились.

3. Невыплата заработной платы одним и тем же работникам либо разным работникам частично свыше 3 месяцев и полностью свыше 2 месяцев, если содеянное охватывалось единым умыслом виновного, квалифицируется только по ч. 2 ст. 145.1 УК РФ. При этом все признаки деяния должны быть приведены в описательной части обвинительного приговора. В иных случаях невыплата зарплаты частично и полностью образует совокупность преступлений, предусмотренных ч. 1 и 2 данной статьи.

Не в пользу работодателя

1. Период формирования задолженности по зарплате должен исчисляться исходя из сроков ее выплаты, установленных правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором, а также исходя из времени, в течение которого зарплата фактически не выплачивалась полностью или частично. При этом 2- или 3-месячный срок задержки выплат исчисляется со дня, следующего за установленной датой выплаты.

2. Ответственность по указанной статье наступает и в случаях, когда зарплата не выплачена сотруднику, с которым трудовой договор не заключался либо был оформлен ненадлежащим образом, но человек приступил к работе с ведома или по поручению работодателя либо его уполномоченного представителя.

3. Сроки давности уголовного преследования за совершение преступления по ст. 145.1 УК РФ исчисляются с момента его фактического окончания, в частности, со дня погашения задолженности, увольнения виновного лица или временного отстранения его от должности. Увольнение работника, которому не была выплачена зарплата, не влияет на исчисление сроков давности уголовного преследования работодателя.

«Российская газета» № 1, 09.01.2019

Постановление Пленума Верховного Суда РФ от 25.12.2018 № 46

«О некоторых вопросах судебной практики по делам о преступлениях против конституционных прав и свобод человека и гражданина (статьи 137, 138, 138.1, 139, 144.1, 145, 145.1 Уголовного кодекса Российской Федерации)»

Отсутствие финансирования, погашение долга и примирение с работниками отменяют приговор

Суд вынес приговор директору компании, признав его виновным в том, что он из корыстной и иной личной заинтересованности полностью не выплачивал 69 работникам зарплату свыше 2 месяцев в летний период (ч. 2 ст. 145.1 УК РФ).

Осужденный посчитал судебное решение незаконным и подал жалобу.

Он отрицал свою вину в совершении преступления, поскольку:

- реальной возможности выплатить зарплату работникам у него не было по объективной причине: у предприятия возникли финансовые трудности, обусловленные изменением порядка получения от населения коммунальных платежей за теплоснабжение, в результате чего был исключен источник финансирования в летний период времени;

- задолженность по зарплате погашена после выявления нарушения, но до возбуждения уголовного дела;

- все сотрудники попросили прекратить уголовное дело в связи с примирением с работодателем.

Суд кассационной инстанции решил, что это достаточные аргументы для пересмотра дела.

Постановление Президиума Ульяновского областного суда от 07.05.2015 № 44-У-12/2015

Примечание:

Данное решение одновременно иллюстрирует три аспекта, о которых шла речь выше, а именно:

а) применение принципа, введенного новым законом, — о прекращении уголовного дела в случае оперативного погашения всей задолженности по зарплате;

б) применение подхода ВС РФ — об отсутствии оснований для привлечения к уголовной ответственности, если у работодателя не было финансовых средств для выплаты зарплаты. Обратим внимание: не было именно по объективным причинам — в связи с непоступлением средств от клиентов-плательщиков, а не потому что гендиректор перевел деньги со счета фирмы на личный счет.

в) применение нормы о том, что примирение с потерпевшим — основание для освобождения от уголовной ответственности (ст. 76 УК РФ).

Отсутствие трудовых договоров исключает и уголовную ответственность

Гражданин обратился в суд с требованием взыскать с компании-работодателя задолженность по зарплате.

Он указал, что заключил с этой фирмой договор подряда на один месяц. По истечении данного срока продолжил работать. Между ним и руководителем существовала договоренность о выплате зарплаты в размере 60 тыс. рублей. Однако за последние 3 месяца ему было выплачено вместо 180 тыс. рублей только 53 тыс. рублей. Доказательством работы в отсутствие трудового договора служит пропуск на территорию филиала и удостоверение о проверке знаний охраны труда.

Суд установил, что ранее следователь в рамках проверки указанных фактов по признакам преступления, предусмотренного ч. 2 ст. 145.1 УК РФ, провел обыск в офисе фирмы.

Были изъяты личные дела сотрудников. Трудового договора с истцом среди них не было.

Каких-либо письменных доказательств, подтверждающих выполнение данным гражданином трудовой функции, подчинение правилам внутреннего распорядка в компании, получение зарплаты также не нашлось. Никакие кадровые решения в отношении истца не принимались, приказы не издавались, трудовая книжка не заполнялась.

Суд решил, что при таких обстоятельствах нет оснований признавать, что трудовые отношения и задолженность по зарплате имели место и работодатель несет указанную ответственность.

Апелляицонное определение Санкт-Петербургского городского суда от 14.11.2017 № 33-16544/2017

Возможная совокупность преступлений: невыплата зарплаты, присвоение и мошенничество

Следователь возбудил уголовное дело в отношении гендиректора компании по трем составам преступлений, предусмотренных УК РФ:

- ст. 145.1 — невыплата зарплаты;

- ст. 159 — мошенничество;

- ст. 160 — растрата.

Было установлено, что руководитель ненадлежащим образом исполняет свои должностные обязанности, поскольку начисленную работникам зарплату им не перечисляет, но обналичивает по чековой книжке и присваивает себе.

Суд на время рассмотрения дела по ходатайству следователя отстранил директора от должности, назначив ему ежемесячное пособие в размере прожиточного минимума трудоспособного населения.

Адвокат возражал, что у общества есть учредители, поэтому отстранить от управления компанией нужно именно их, а не гендиректора — он не является должностным лицом с точки зрения УК РФ.

Однако судьи оставили свое решение без изменения.

Генеральный директор коммерческой организации может и должен быть отстранен от должности, поскольку, будучи подозреваемым в совершении указанных преступлений, он имеет реальную возможность воспрепятствовать производству предварительного расследования, повлияв на сбор доказательств по делу.

Апелляционное постановление Московского городского суда от 24.05.2017 № 10-8801/2017

Траты на хозяйственные нужды вместо зарплаты подпадают под Уголовный кодекс РФ

Прокуратура города Москвы ответила на вопрос об ответственности работодателя за нарушение права работника на вознаграждение за труд.

За невыплату и задержку зарплаты предусмотрены такие виды ответственности, как дисциплинарная, административная и даже уголовная. Причем последняя предусмотрена ст. 145.1 УК РФ не только за полную невыплату зарплаты, но и за частичную.

Лицом, совершившим преступление по данной статье, может быть только строго определенное лицо — руководитель организации, филиала, представительства, иного обособленного структурного подразделения организации или работодатель-физлицо.

При этом необходимо учитывать, что не каждый факт невыплаты зарплаты является преступлением.

Для привлечения к уголовной ответственности необходимо наличие у руководителя прямого умысла на невыплату, а также совершение преступления из корыстной или иной личной заинтересованности.

Например, если гендиректор не погашает задолженность по зарплате перед работниками за счет средств, поступающих в компанию, а направляет данные средства на хозяйственные нужды, то в данном случае он является субъектом преступления и подлежит уголовной ответственности.

Вопрос. Ответственность работодателя за нарушение права работника на вознаграждение за труд

(Прокуратура г. Москвы, 14.02.2018)

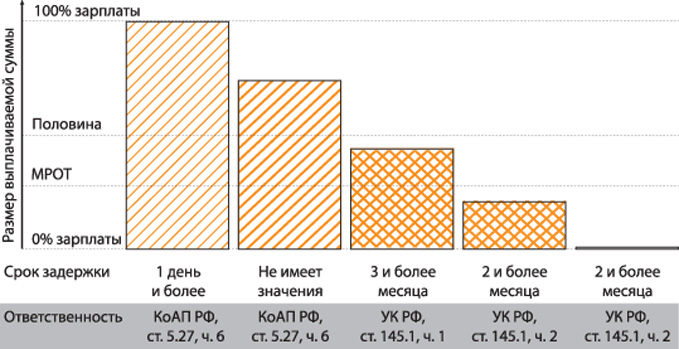

Схема «Как распределяется ответственность за задержку зарплаты»

внедрение 1С, это почти любовь. Решишь внедрять, будешь пожизненно к ней привязан "ничего личного только бизнес" (с)