Украшение офиса к новому году в 1С: Бухгалтерии предприятия ред. 3.0

Помните песню из рекламы «Праздник к нам приходит, праздник к нам приходит…»? Да-да, там еще едет целый кортеж красных грузовиков с нарисованным по бокам Санта Клаусом. Каждый год эта песня, доносимая из всех телевизоров, свидетельствует о приближении Нового года. Вокруг всё превращается в сказку: витрины магазинов сверкают гирляндами, красочные елки, украшенные игрушками, пестрят на каждом углу, поднимая настроение. Хочется любоваться этим волшебством не только шагая по улице, но и сидя на работе. Поэтому многие организации приобретают новогоднюю атрибутику – гирлянды, мишуру, игрушки и, конечно же, елку.

В этой публикации разберёмся, можно ли принимать такие расходы и как это сделать в программе 1С: Бухгалтерия предприятия ред. 3.0.

Можно ли учесть данные расходы при налогообложении прибыли? Ответим – нет! Если это просто украшение офиса, кабинетов и т.п.

Для признания расходов в целях налогового учета они должны быть не только документально подтверждены, но и экономически обоснованы и направлены на получение дохода организацией, согласно п. 1 ст. 252 НК РФ. Конечно же расходы на елочные и прочие новогодние украшения нельзя отнести к таковым.

Но можно считать экономически оправданными расходы, если они привлекают покупателей и тем самым повышают продажи. Это может быть украшение торгового зала или офиса, фасада магазина, установка новогодних фотозон, украшение переговорной и т.п. Такие затраты можно попытаться принять в качестве рекламных расходов. Но и в этом случае надо быть готовыми к объяснению целесообразности таких расходов контролирующим органам.

В ситуации с УСН всё сложнее. В закрытом перечне расходов затрат на украшение офиса нет. Поэтому здесь, даже если принимать такие расходы в качестве рекламных, то с большой вероятностью налоговики при проверке снимут эти расходы и доначислят налог.

Рассмотрим на примерах как учесть расходы на украшение офиса в программе 1С: Бухгалтерия предприятия, ред. 3.0.

Учет расходов на украшение офиса организации, применяющей УСН

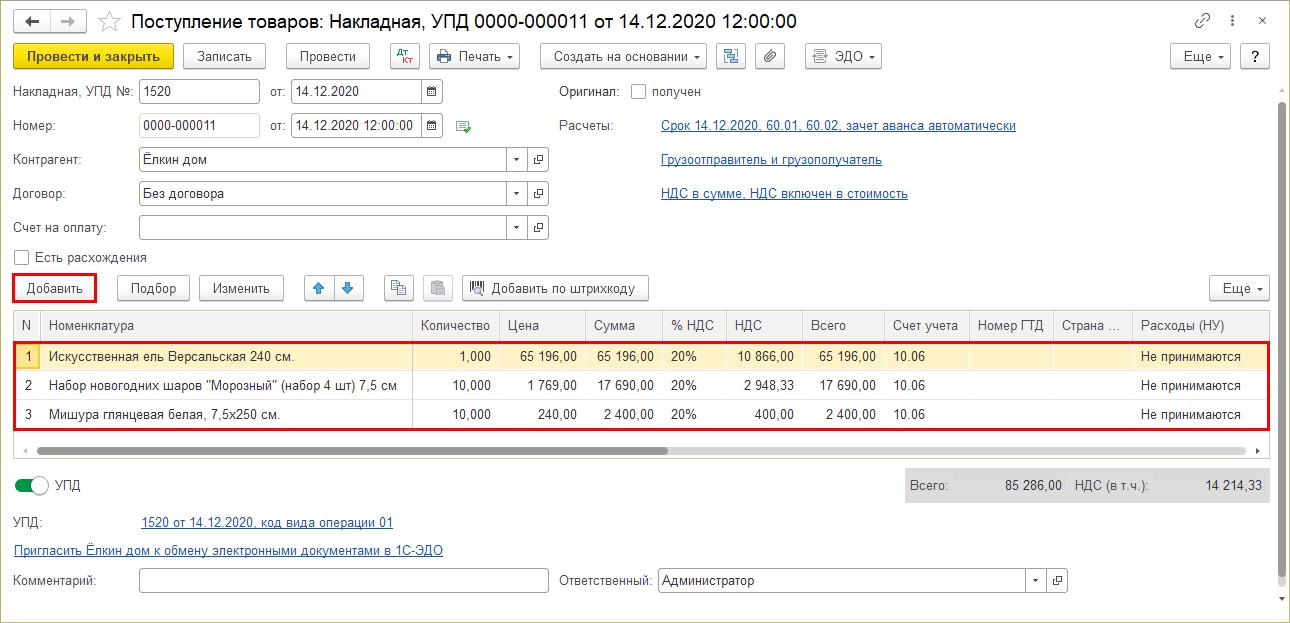

Допустим, организация приобрела у поставщика «Ёлкин дом» новогодние товары на сумму 85 286 руб.:

- «Искусственная ель Версальская 240 см.» – 1 шт., стоимость 65196 руб.;

- «Набор новогодних шаров «Новогодний» (4шт. – 7,5см.)» - 10 шт., стоимость 1769 руб.;

- «Мишура глянцевая белая 7,5х250см.» - 10 шт., стоимостью 240 руб.

Отразим операции пошагово.

Шаг 1. Оформите документ «Поступление товаров: Накладная, УПД» согласно документа поставщика из раздела «Покупки».

С помощью кнопки «Добавить» или «Подбор» заполните табличную часть документа номенклатурой, указав счет учета 10.06 «Прочие материалы» и в графе «Расходы (НУ)» - «Не принимаются».

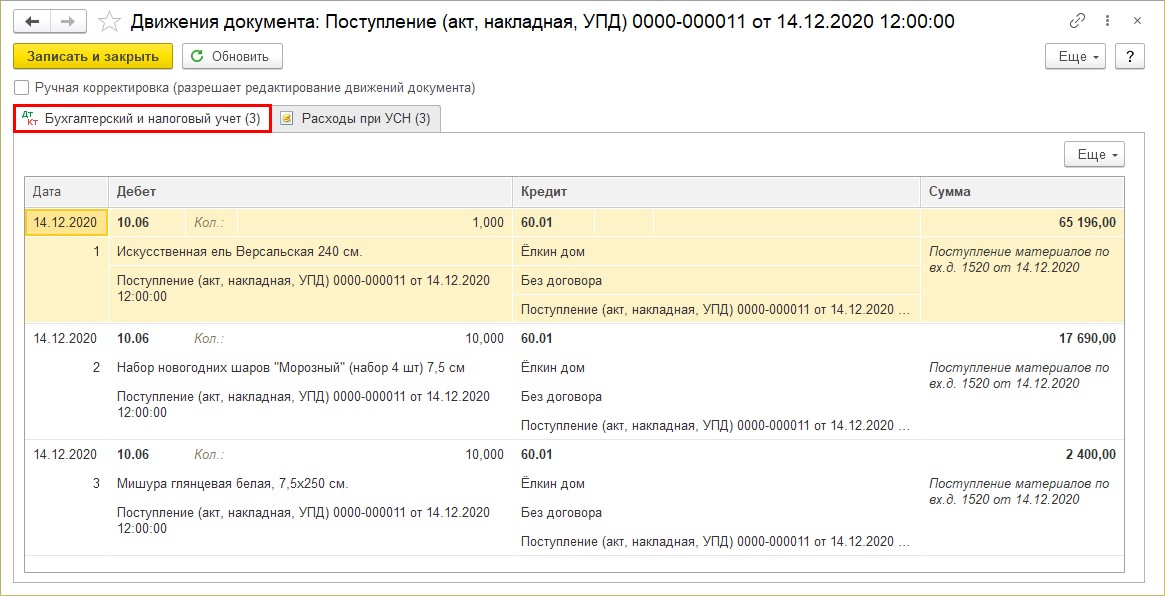

Шаг 2. Проведите документ по кнопке «Провести» и нажмите , чтобы посмотреть сформированные проводки и записи регистров.

, чтобы посмотреть сформированные проводки и записи регистров.

По каждому оприходованному наименованию произведена запись: Дт 10.06 – Кт 60.01.

На закладке «Расходы при УСН» отражены движения регистров, которые фиксируют запись, что к налоговому учету данные расходы не принимаются.

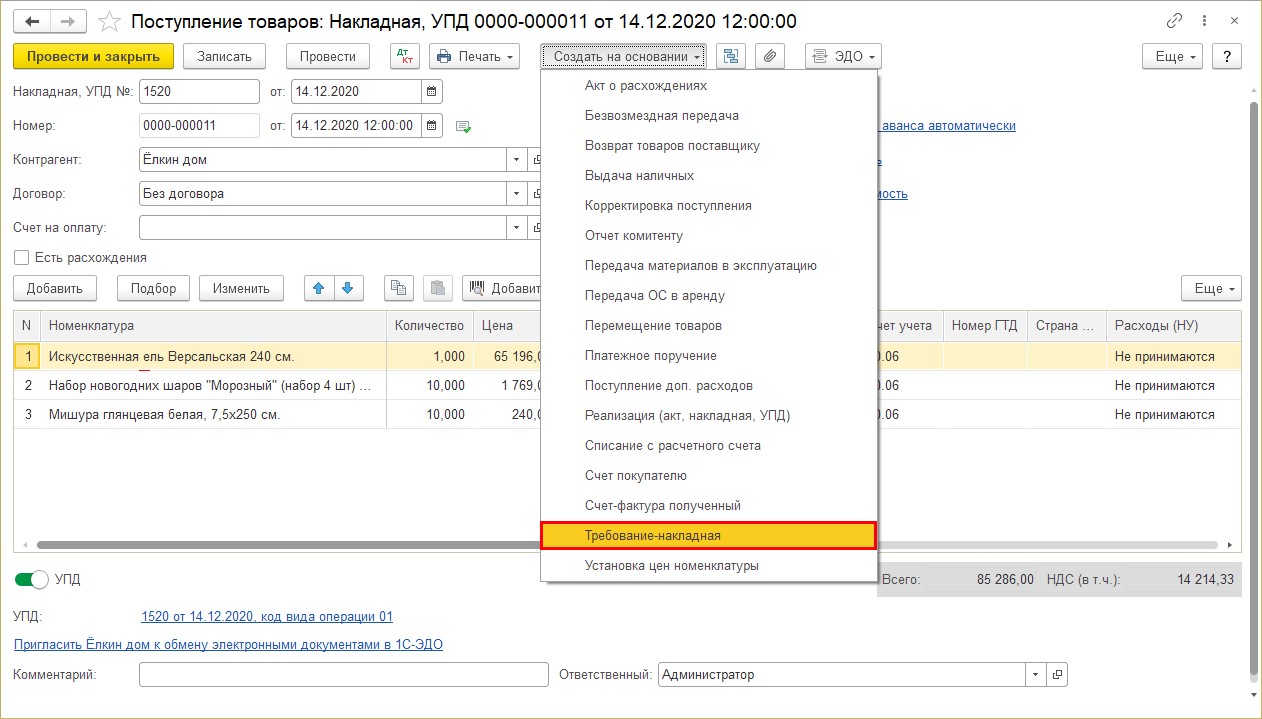

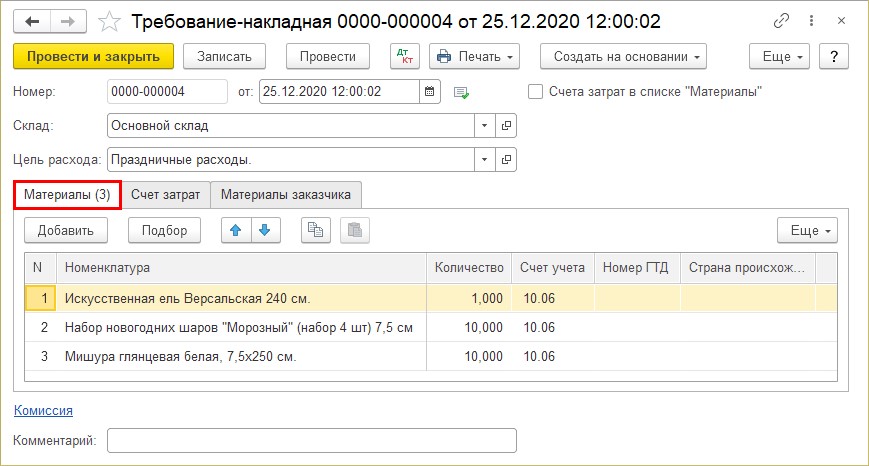

Отразим списание новогодних украшений. Операция отражается документом «Требование-накладная». Сформировать его можно несколькими способами:

• Раздел «Склад» - «Требование-накладная»;

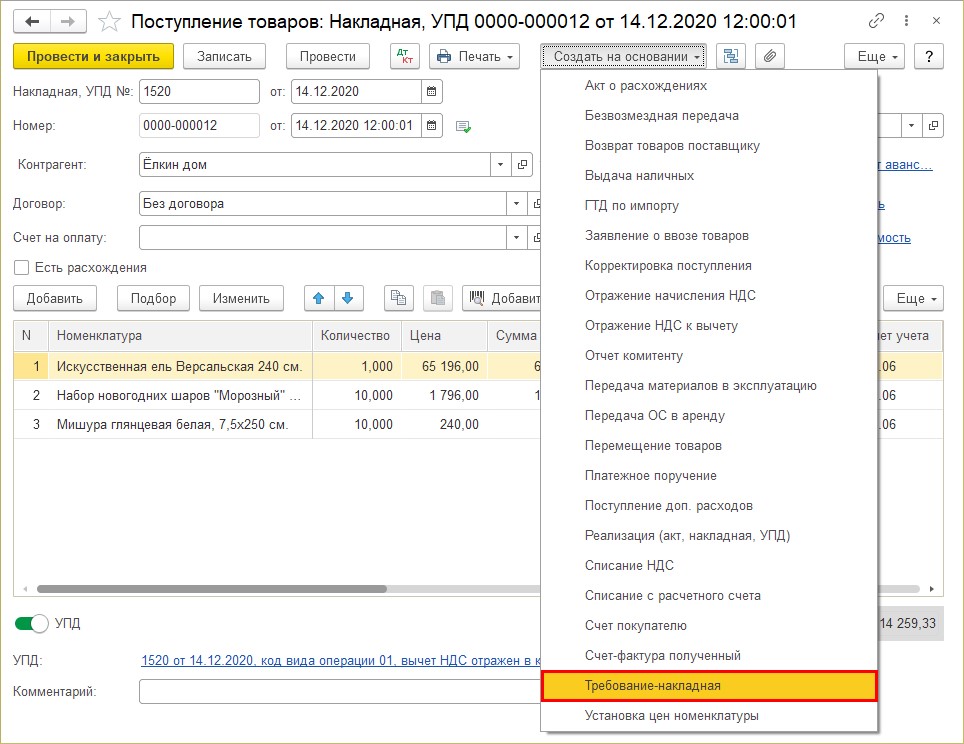

• «Создать на основании» из документа «Поступление товаров: Накладная, УПД».

Шаг 3. Нажмите кнопку «Создать на основании» и выберите «Требование-накладная».

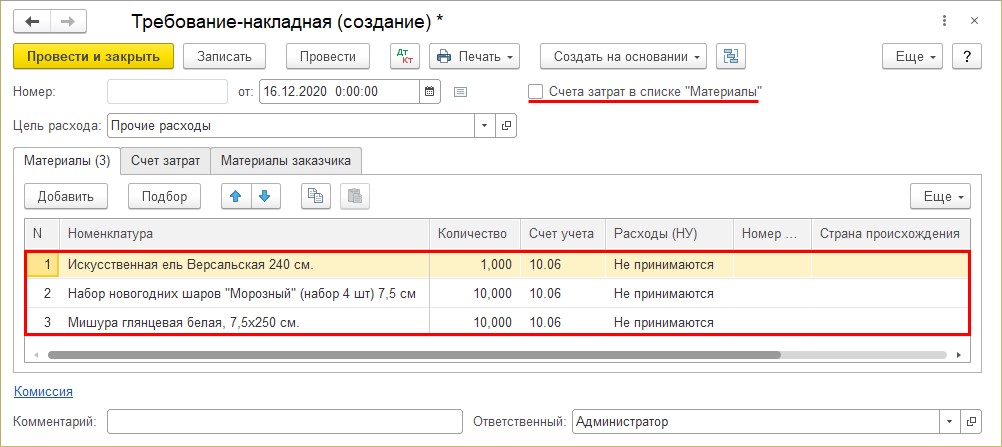

Табличная часть документа заполнится наименованиями документа-основания. В графе «Расходы (НУ)» установите «Не принимаются».

Для того, чтобы счет затрат отразился в табличной части, на закладке «Материалы», установите галочку «Счета затрат в списке Материалы». Это даст возможность установить разные настройки отражения затрат для указанных элементов номенклатуры в одном документе.

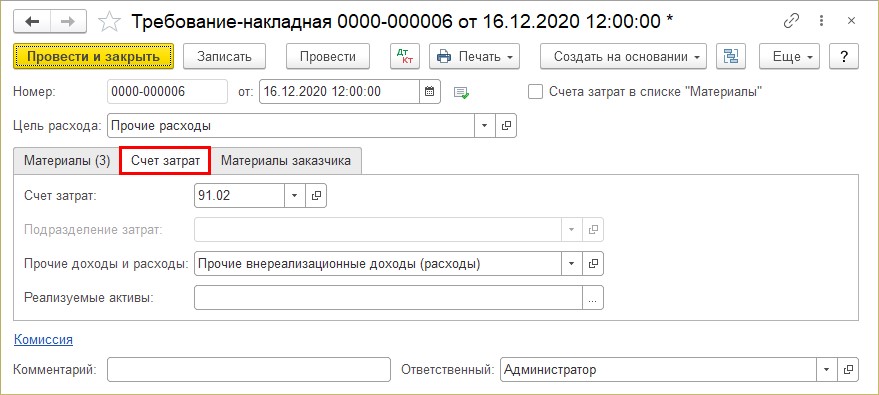

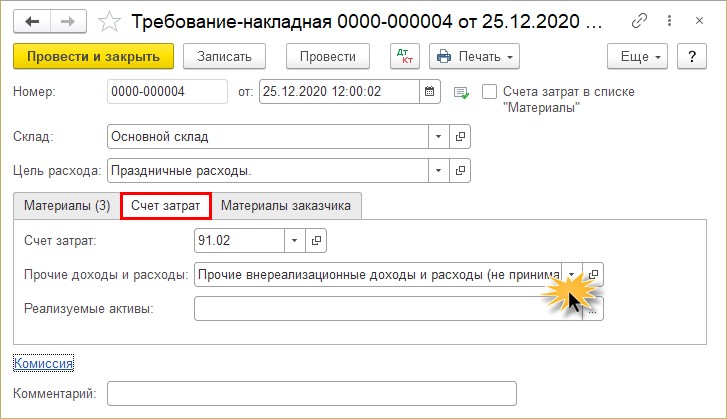

Шаг 4. Перейдите на закладку «Счет затрат» укажите:

• Счет затрат - 91.02 «Прочие расходы».

• Статью прочих доходов и расходов.

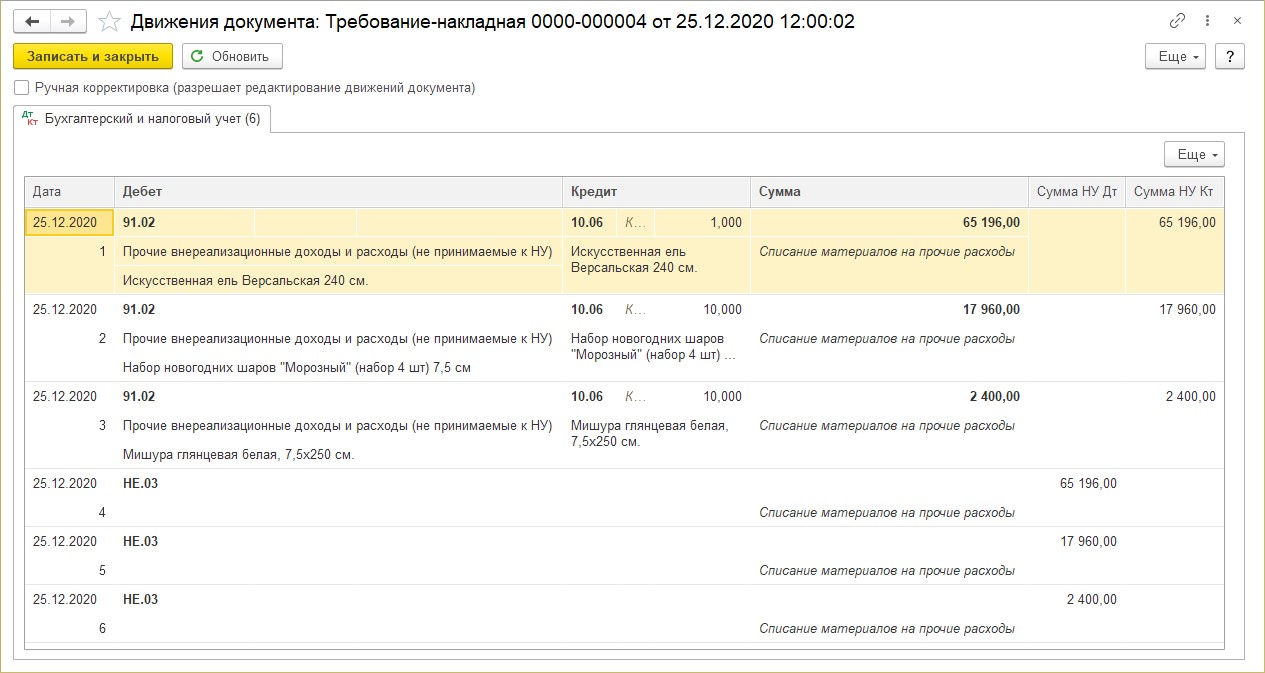

Шаг 5. Проведите документ. В бухгалтерском учете отражены записи по списанию украшений на прочие непринимаемые расходы: Дт 91.02 - Кт 10.06.

Учет расходов на украшение офиса организации, применяющей ОСН

Схема документов для организаций, применяющих ОСНО и отражающих учет новогодних украшений, аналогична рассмотренному выше варианту при УСН. Но есть некоторые особенности.

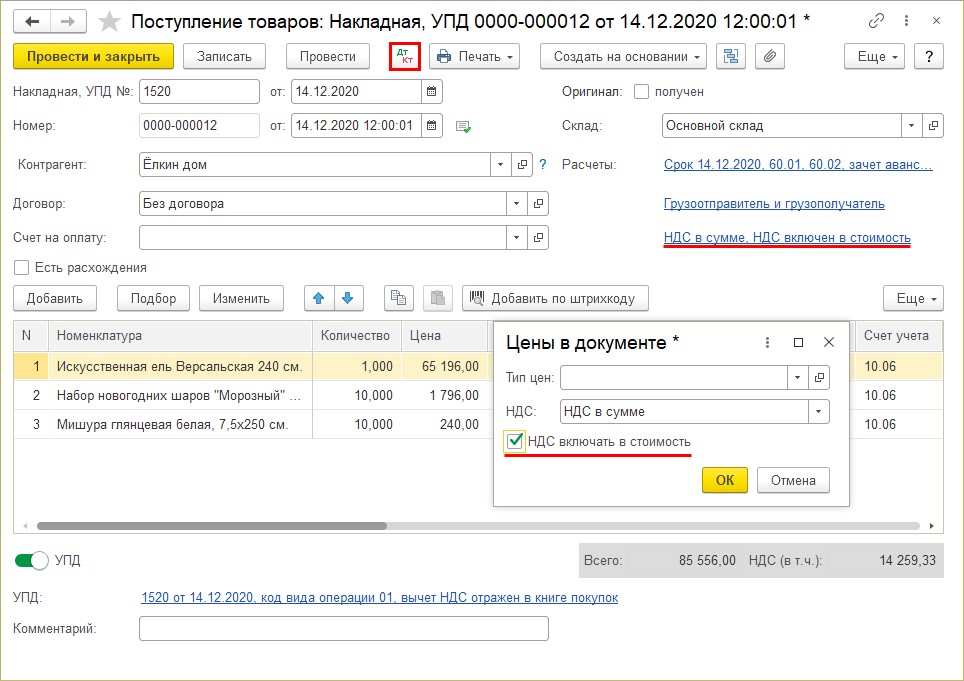

Шаг 1. Для оформления поступления новогодних игрушек и украшений заполните документ «Поступление товаров: Накладная, УПД». В отличие от документа поступления при УСН, в нем не указывается учитываются или нет расходы в НУ.

Входной НДС учитываются в стоимости приобретенных товаров. Для его настройки перейдите по гиперссылке «НДС в сумме» и установите галочку «НДС включать в стоимость».

Проведите документ, нажмите кнопку и посмотрите проводки документа.

и посмотрите проводки документа.

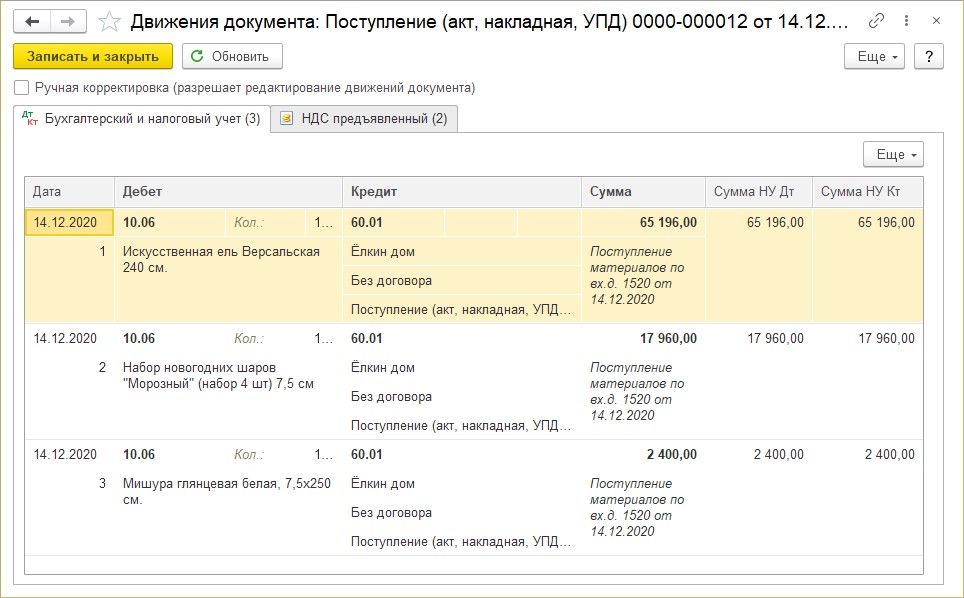

На счете 10.06 отражена сумма приобретенных новогодних украшений: Дт 10.06 Кт 60.01.

Отразим списание приобретенных новогодних украшений для офиса и елку документом «Требование-накладная».

Шаг 2. Из документа оприходования или в разделе «Покупки» - «Поступления: акты, накладные, УПД» нажмите «Создать на основании» и выберите документ «Требование-накладная».

Шаг 3. Заполните склад, с которого производится списание, цель расхода. Проверьте список списываемых элементов, лишние при создании документа на основании можно удалить.

Шаг 4. Перейдите на закладку «Счет затрат», укажите 91.02 «Прочие расходы».

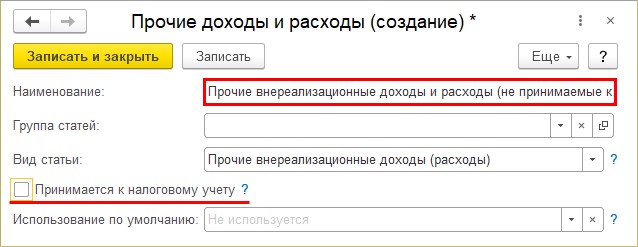

Для заполнения поля «Прочие доходы и расходы» создайте новый элемент в справочнике – «Прочие внереализационные доходы и расходы (не принимаемые к НУ)».

При создании элемента справочника снимите галочку «Принимается к налоговому учету».

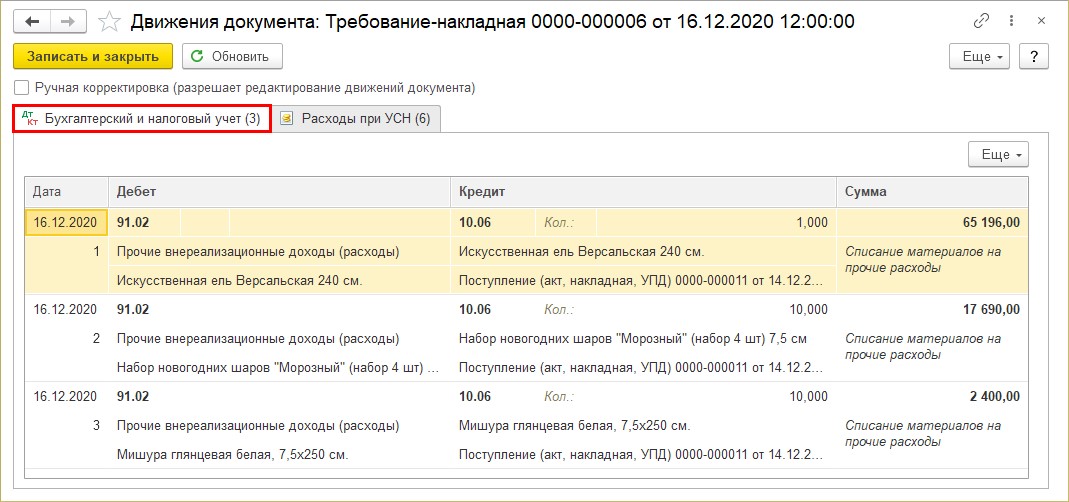

Шаг 5. Проведите документ. В результате сформированы проводки: Дт 91.02 Кт 10.06.

Дополнительно отражена проводка по дебету счета НЕ.03 – «Внереализационные расходы, не учитываемые в целях налогообложения». Данные проводки носят справочный характер.

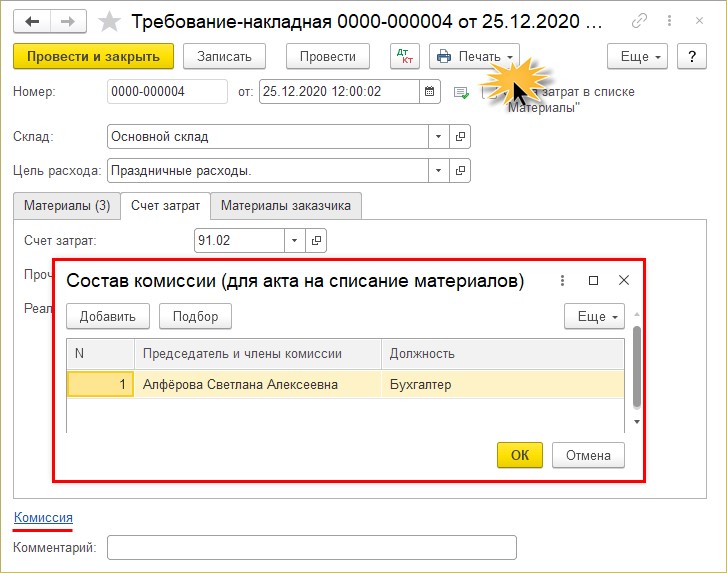

Шаг 6. Для формирования данных в печатной форме заполните данные о комиссии – перейдите по одноименной гиперссылке и добавьте членов комиссии («Добавить» или «Подбор»).

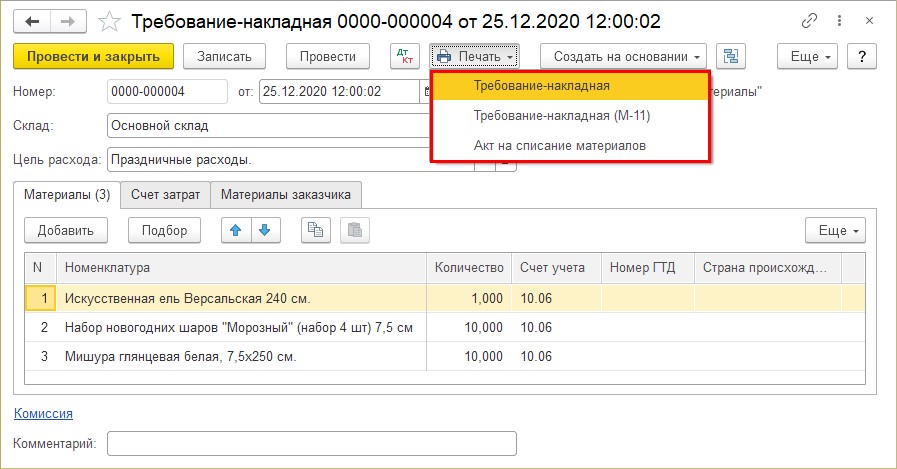

Нажмите кнопку «Печать» и выберите нужную форму документа.

В документе «Требование-накладная» доступны формы:

- «Требование-накладная»;

- «Требование-накладная (М-11)»;

- «Акт на списание материалов».

Сохраните документ. Расходы на украшение офиса к празднику отражены в учете.

Начать дискуссию