Закрытие косвенных затрат с 2021 года по ФСБУ 5/2019 «Запасы»

В связи с вступлением в силу с 2021 года учёта ФСБУ 5/2019 «Запасы» изменился алгоритм закрытия затратных счетов в программных продуктах 1С. И это вновь и вновь вызывает кучу вопросов у бухгалтеров. Попробуем разобраться с ними в этой статье.

Девять новых ФСБУ

9 новых стандартов, включая "Доходы" и "Расходы", требуют экспертизы. На курсе – практика

применения, учетная политика по новым правилам и удостоверение ФИС ФРДО. Избегите рисков,

оптимизируйте учет, увеличьте доходы! Цена по акции 25 900 ₽ 8 900 ₽.

Итак, напомним, что к счетам учёта затрат относятся счета 20, 23, 25, 26, 44.

Все расходы, в свою очередь, подразделяются на прямые и косвенные.

Прямые — это те, которые напрямую связаны с выпуском продукции, выполнением работ, оказанием услуг. Например, стоимость сырья и материалов, аренда производственных мощностей, амортизация производственного оборудования, зарплата работников цеха.

Косвенные же расходы невозможно отнести к какому-то конкретному продукту, например, зарплата работников административно-управленческого состава, амортизация принтера бухгалтерии, аренда офисного помещения.

Исходя из вышесказанного, вы могли сделать для себя ложный вывод, что все затраты, связанные с производством, являются прямыми, но это не так. Например, у вас в производстве может быть оборудование, которое используется не для конкретного вида продукции, и тогда затраты, связанные с приобретением и обслуживанием такого производства, будут являться косвенными.

Аналитик 1С

— курс для тех, кто хочет освоить востребованную профессию с нуля.

Вы научитесь анализировать

бизнес-процессы, создавать функциональные модели, работать с базами 1С и использовать аналитические

инструменты. По окончании курса выдается диплом профпереподготовки на 256 ак. часов.

Программа

обновлена и актуальна на 2026 год.

Цена по акции: 59 990 → 18 900 руб. (68%)

Начать обучение

Поэтому первое, что нужно определить для себя, — это какие расходы для вас прямые, а какие — косвенные.

Закрытие 26 счёта

26 счёт обычно применяют для отражения косвенных расходов в разрезе статей затрат.

И если ранее на 26 счёте мы могли отражать и расходы, связанные с производственным процессом, то теперь нет. Новый порядок подразумевает на нём отражение лишь управленческих расходов.

В конце каждого месяца обработкой «Закрытие месяца» программа по определённому алгоритму закрывает 26 счёт таким образом, что на нём отсутствует конечное сальдо. Вопрос лишь в том, на какой счёт и по какому принципу он закрывается.

Согласно новому ФСБУ 5/2019, в фактическую себестоимость готовой продукции не включаются управленческие расходы, кроме случая, когда эти затраты являются прямыми. То есть до 2021 года 26 счёт мог закрываться либо на 90-й счёт, либо на счета 20, 23 или 29. Теперь же второй метод программой не предусмотрен!

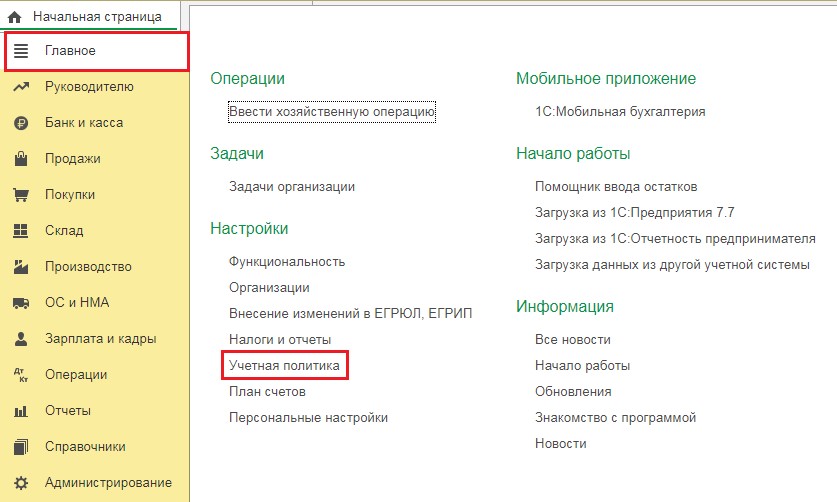

Давайте разберёмся сначала с настройками.

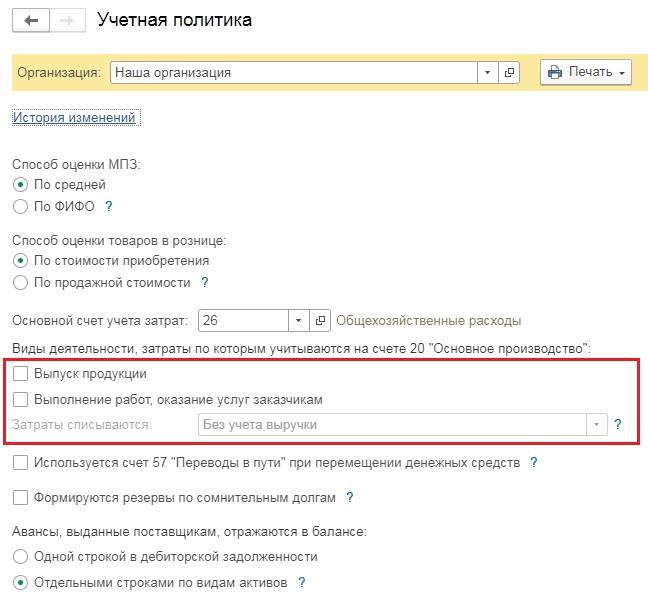

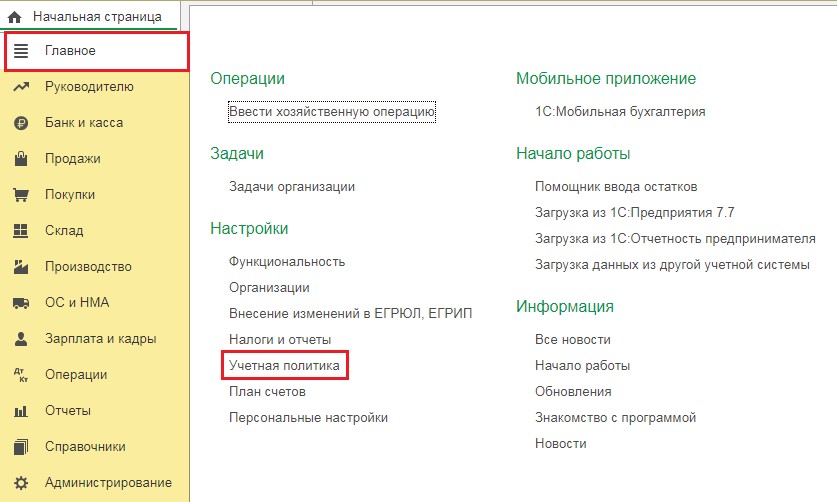

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 перейдём в раздел «Главное» и выберем пункт «Учётная политика».

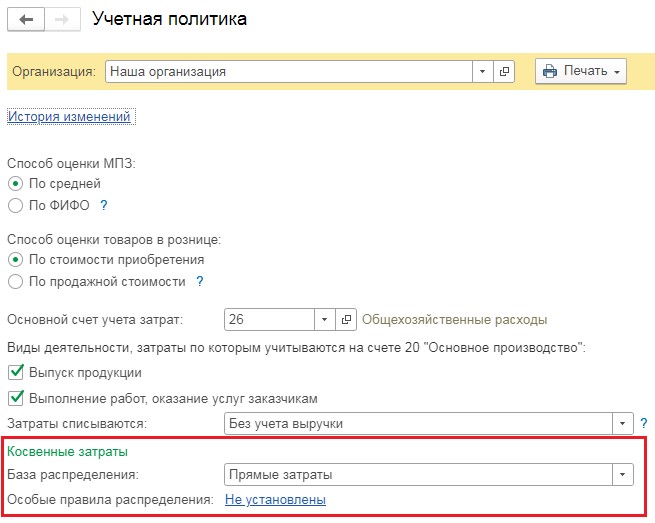

До 2021 года здесь был переключатель «Общехозяйственные расходы включаются» и два варианта: «В себестоимость продаж» или «В себестоимость продукции, работ, услуг».

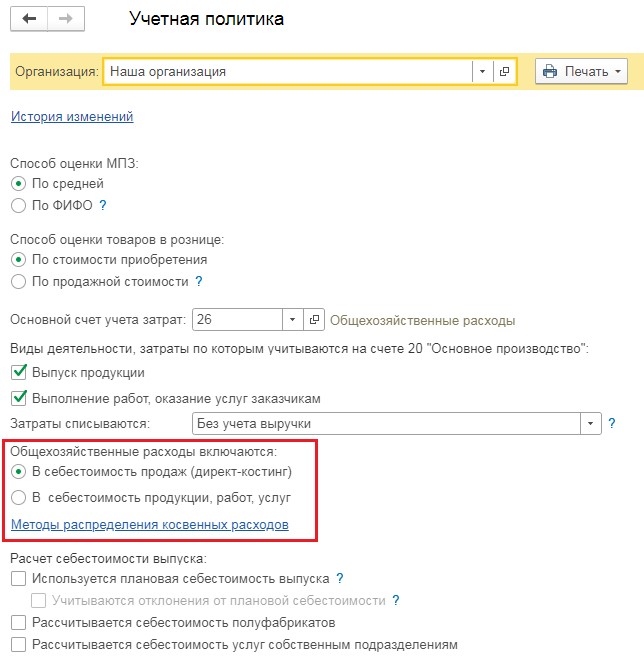

Теперь же такого переключателя нет и закрытие 26 счёта зависит от флагов «Выпуск продукции» и «Выполнение работ, оказание услуг».

Если хоть один из этих флажков установлен, то 26 счёт и в бухгалтерском и в налоговом учёте закроется на счет 90.08.1.

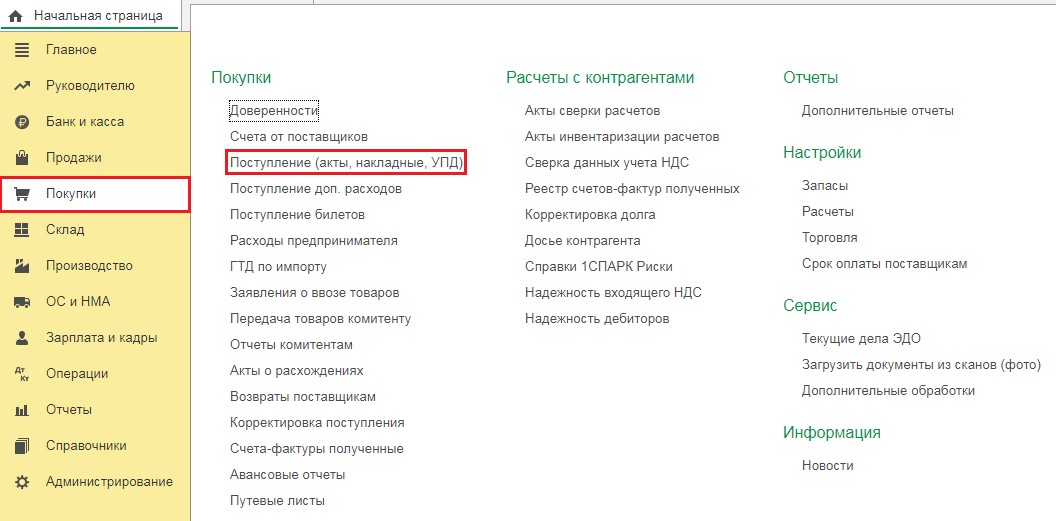

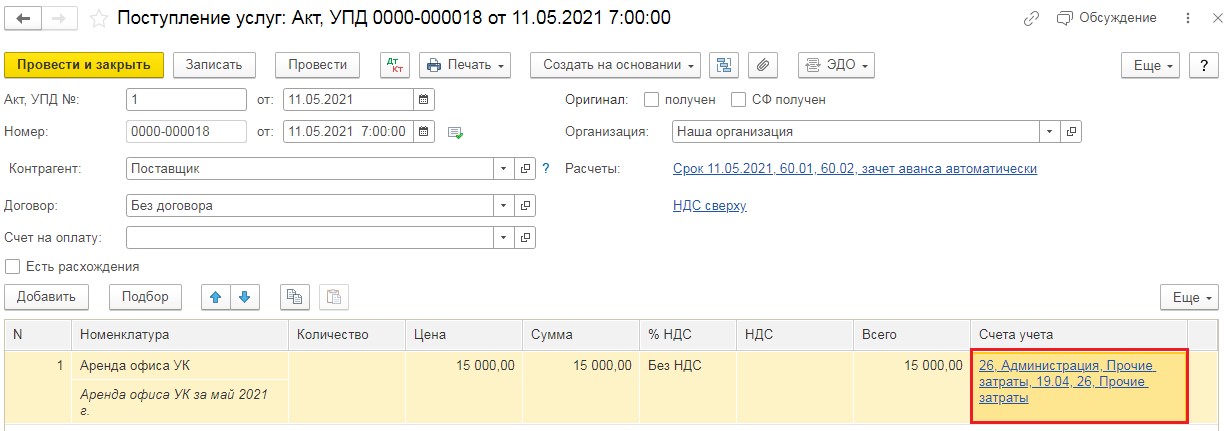

Рассмотрим условный пример: введём документ, регистрирующий косвенные затраты, например, акт на аренду офиса.

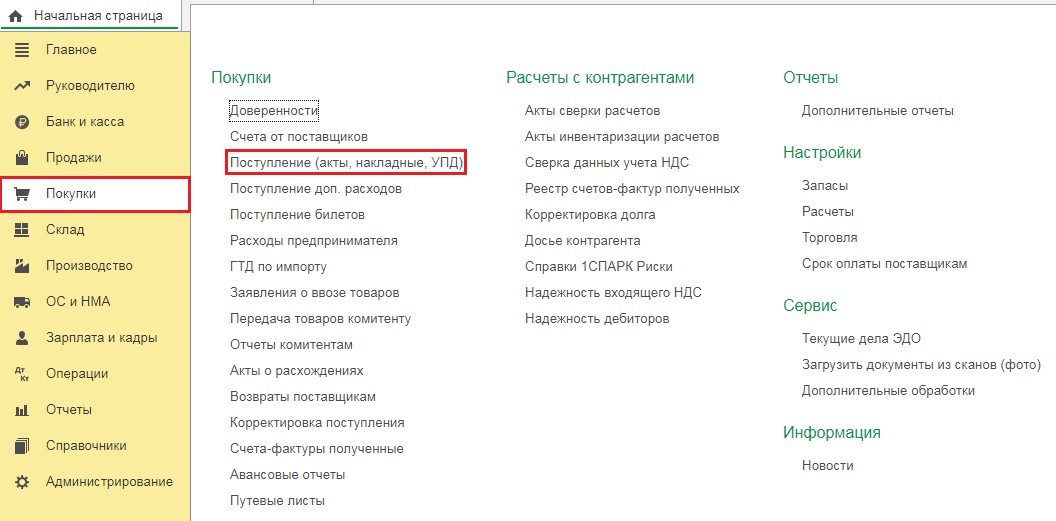

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Аренда офиса УК» и отнесём её на 26 счёт. Проведём документ.

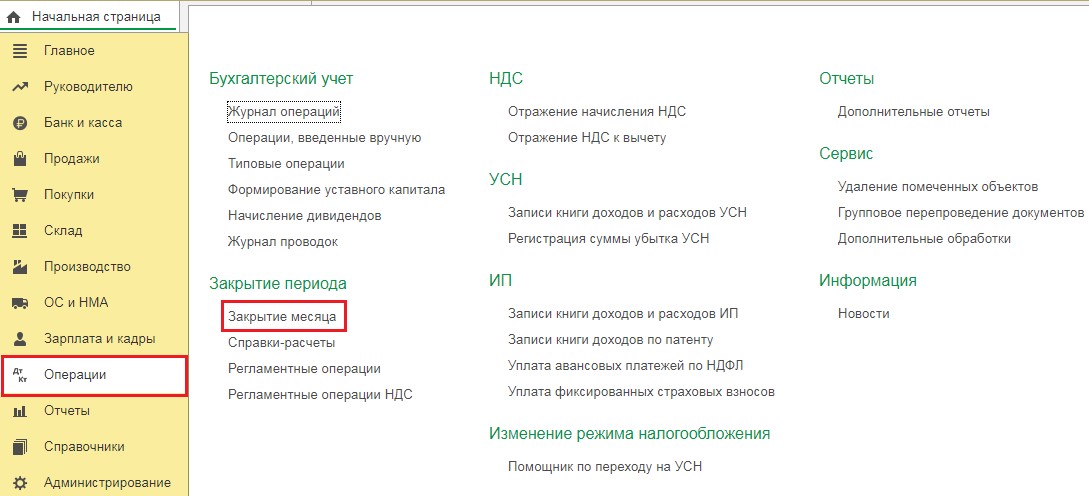

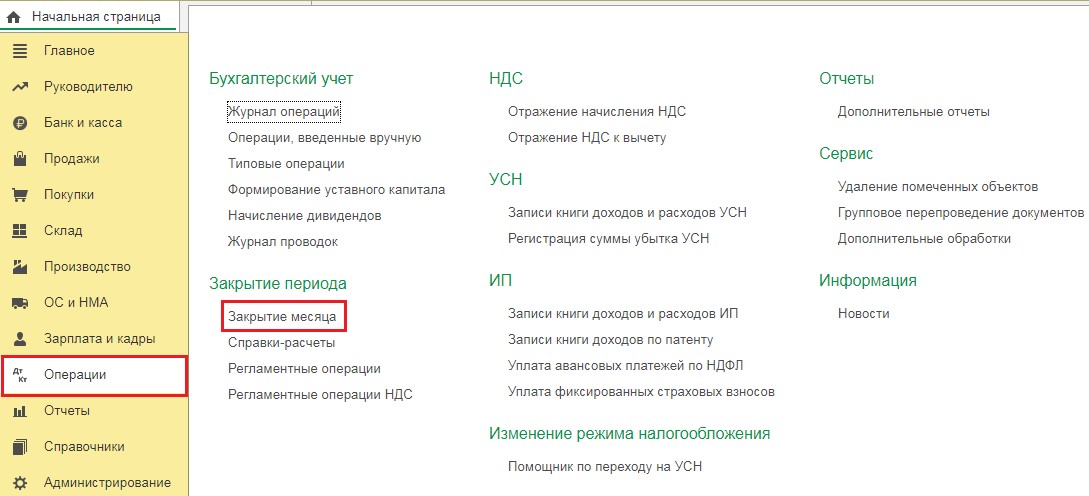

Затем перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

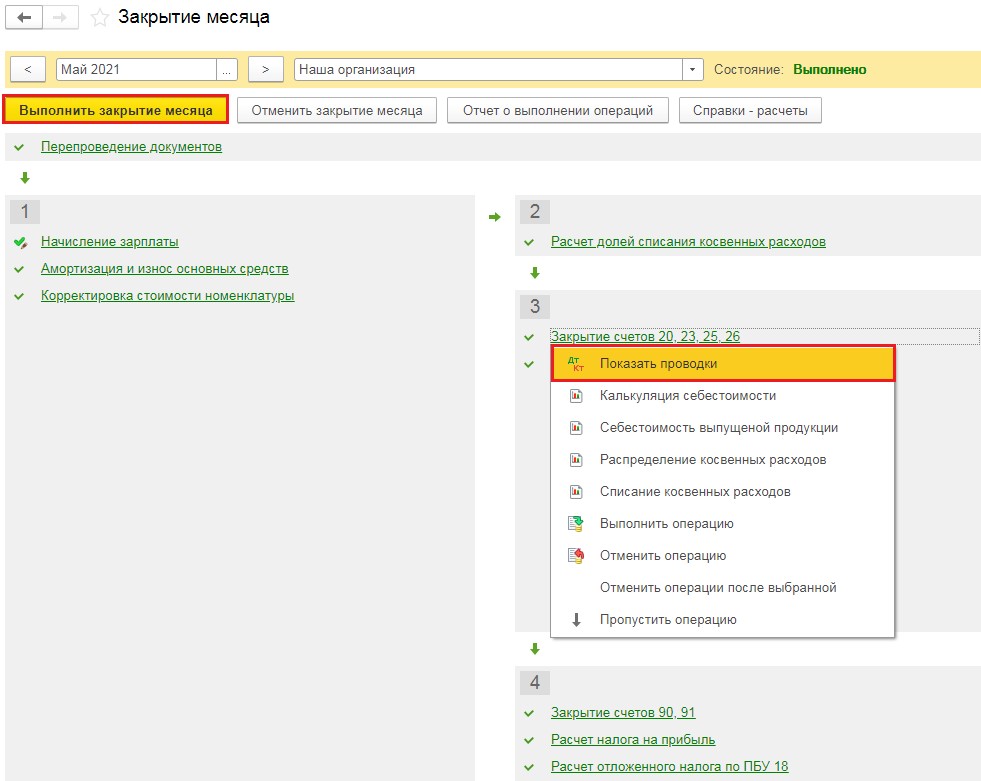

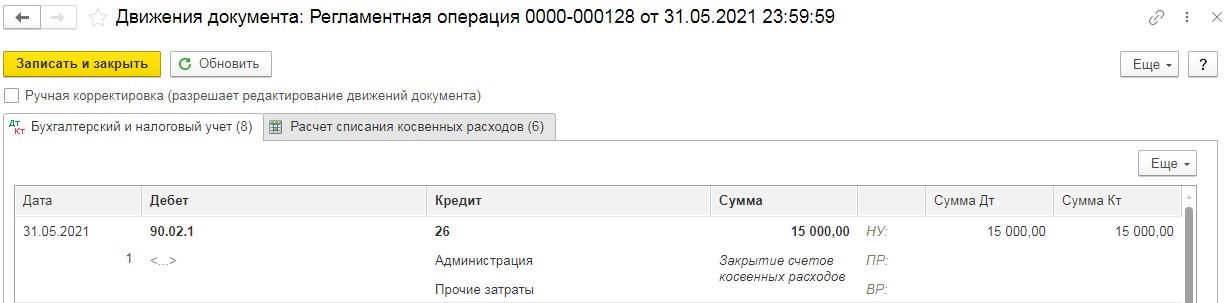

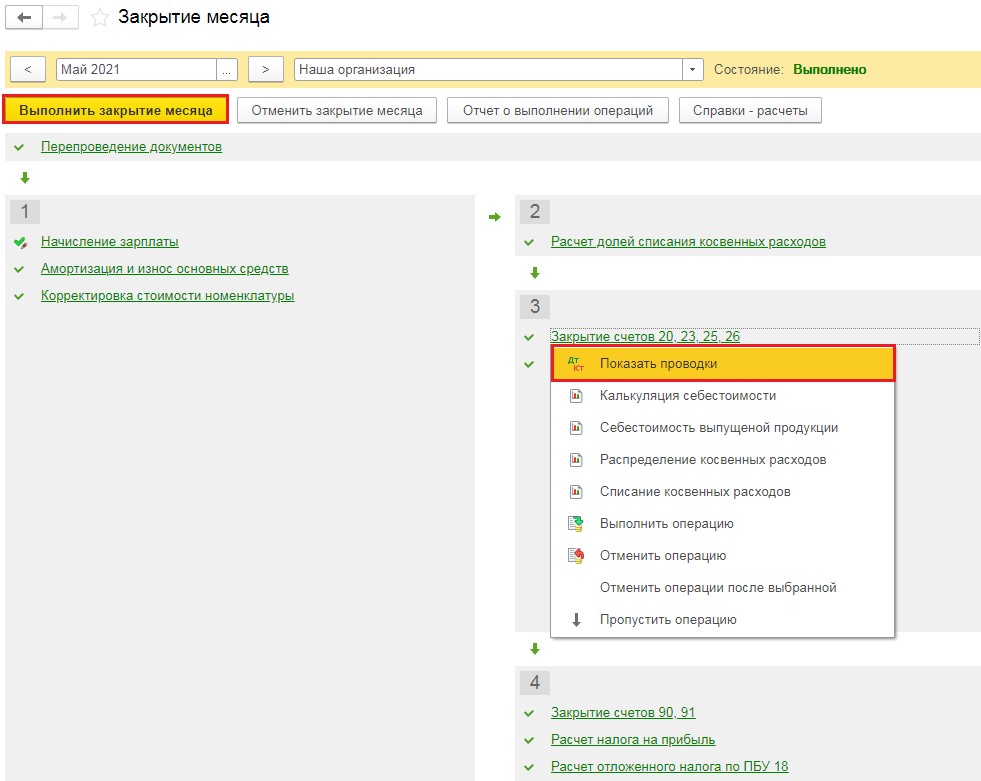

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки»:

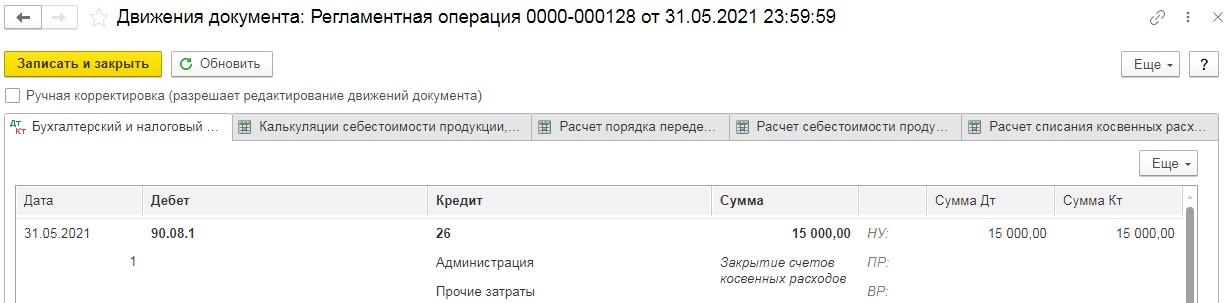

В проводках мы увидим, что сумма, отнесённая нами на 26 счёт, в полном объёме будет списана на счёт 90.08.1.

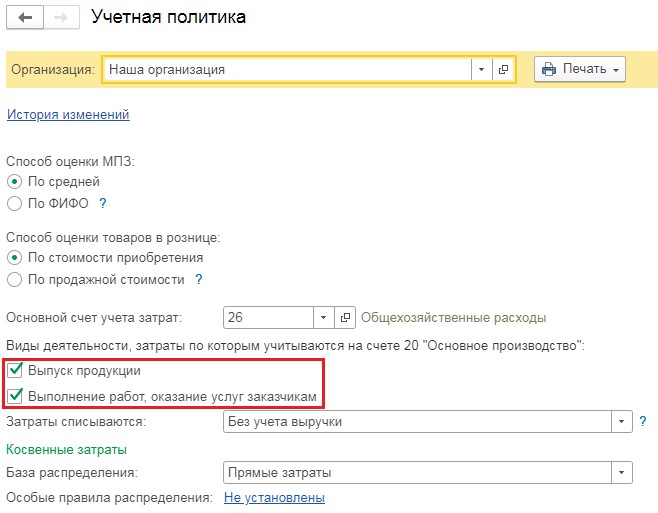

Но следует помнить о том, что есть организации, у которых выпуск продукции и оказание услуг отсутствует в их деятельности.

Для таких предприятий настройка учётной политики не будет включать флаги «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

При такой настройке счёт 26 в бухгалтерском учёте будет закрываться на счёт 90.02.1, а в налоговом учёте согласно регистру сведений «Методы определения прямых расходов производства в НУ».

Посмотрим на такие настройки.

Вернёмся в раздел «Главное» — Учётная политика" и снимем флаги, связанные с производством.

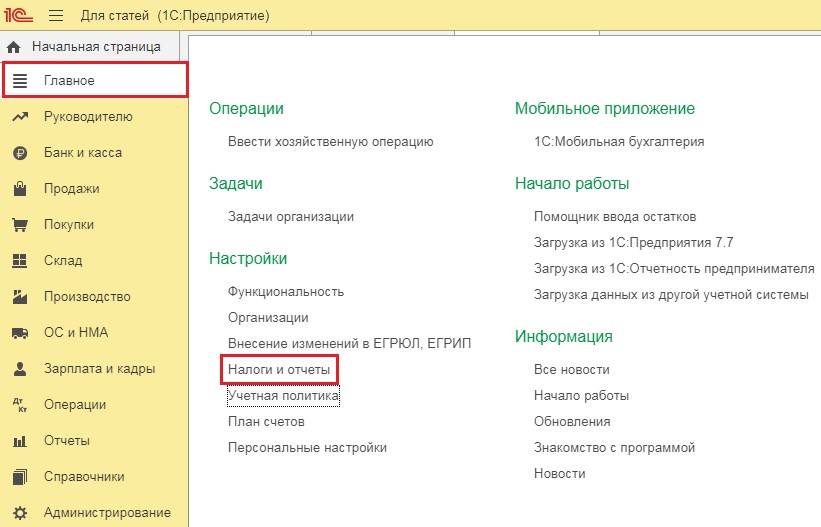

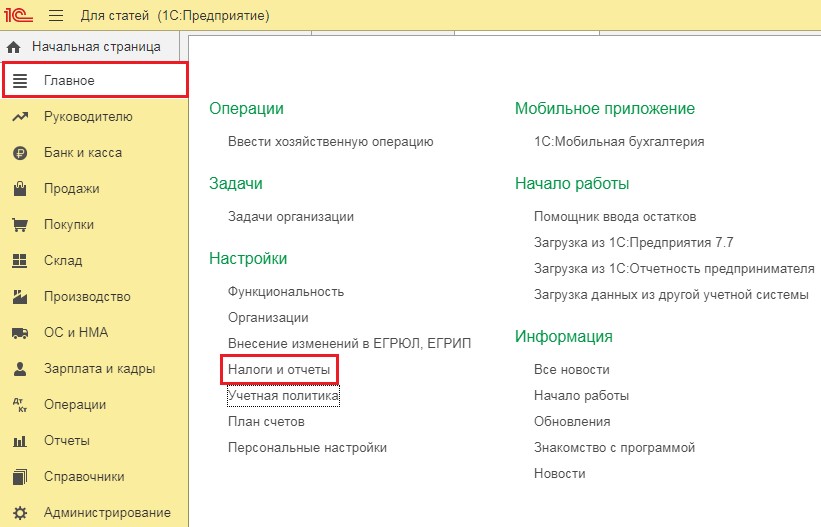

Затем перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

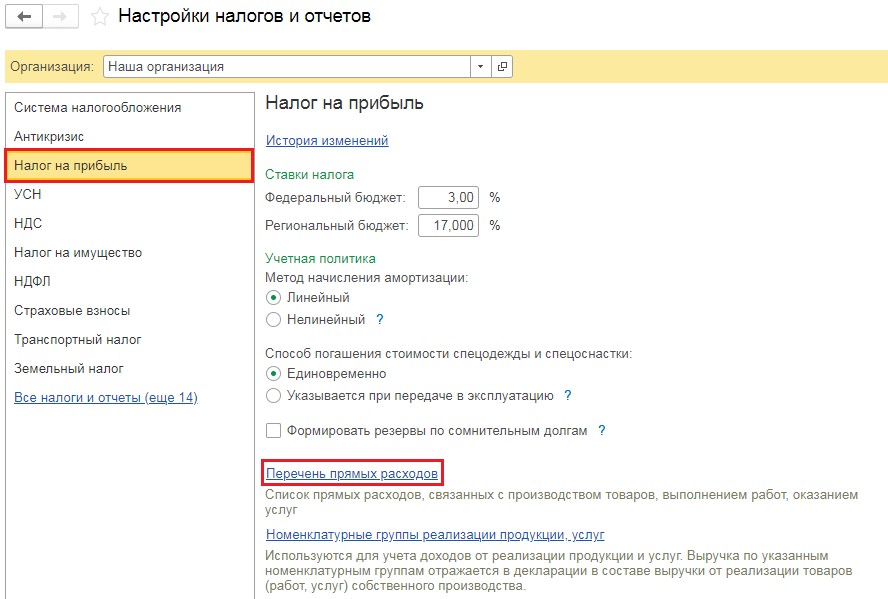

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

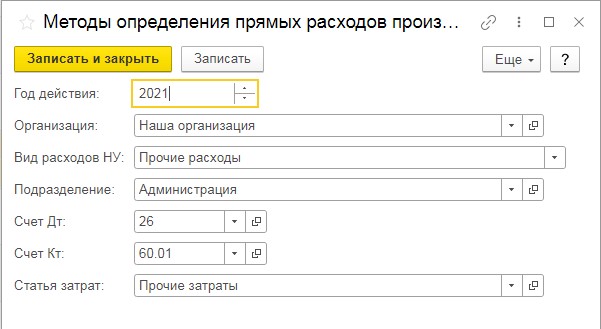

Добавим новую строку, в которой укажем, что затраты по 26 счёту с субконто «Прочие затраты» должна закрываться на счёт 90.02.1.

Внимание! Такую настройку следует делать лишь в том случае, если данные затраты являются прямыми. В таком случае мы бы рекомендовали относить такие затраты на 25 счёте. Но в рамках примера рассмотрим такую настройку.

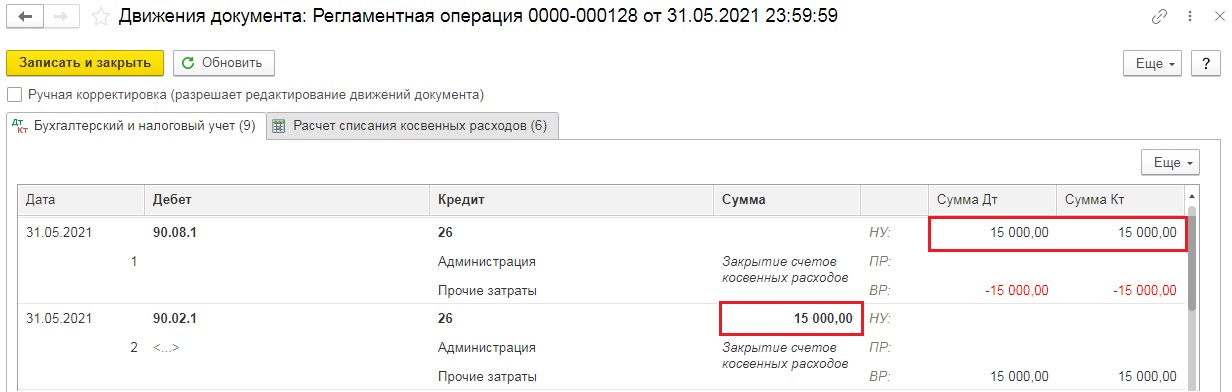

Вновь сделаем закрытие месяца и посмотрим на проводки, сделанные в операции «Закрытие счетов 20, 23, 25, 26».

Согласно нашей настройке, ранее введённые нами затраты будут закрыты на счёт 90.02.1.

Если же в учётной политике флаги, касающиеся производства будут сняты, а в настройках перечня прямых затрат не будет строки с корреспонденцией 26 счёта, программа сделает закрытие затрат 26 счёта в бухгалтерском учёте на счёт 90.02.1, а в налоговом на 90.08.1, и проводки будут выглядеть следующим образом:

Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

Обратимся к настройкам учётной политики («Главное» — «Учётная политика»).

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха № 1 распределялись относительно оплаты труда, а Цеха № 2 — по плановой себестоимости выпуска.

Такую настройку можно сделать, перейдя по ссылке «Особые правила распределения — не установлены». Настройка будет выглядеть следующим образом:

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта — оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

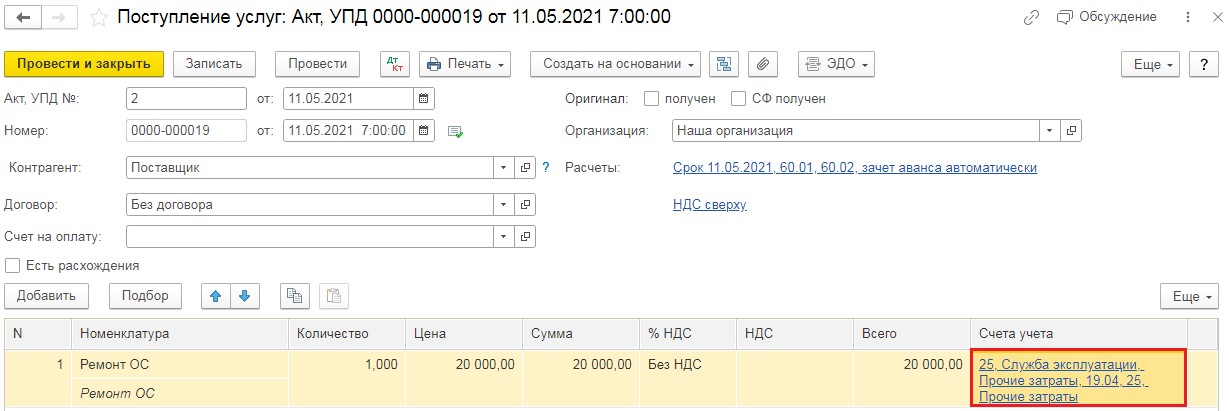

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

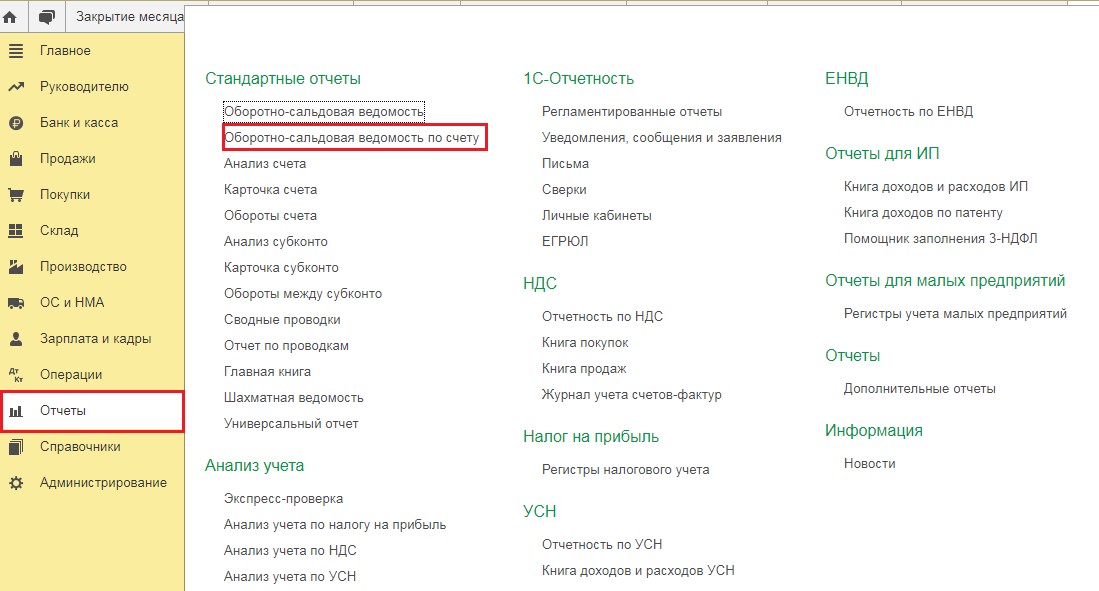

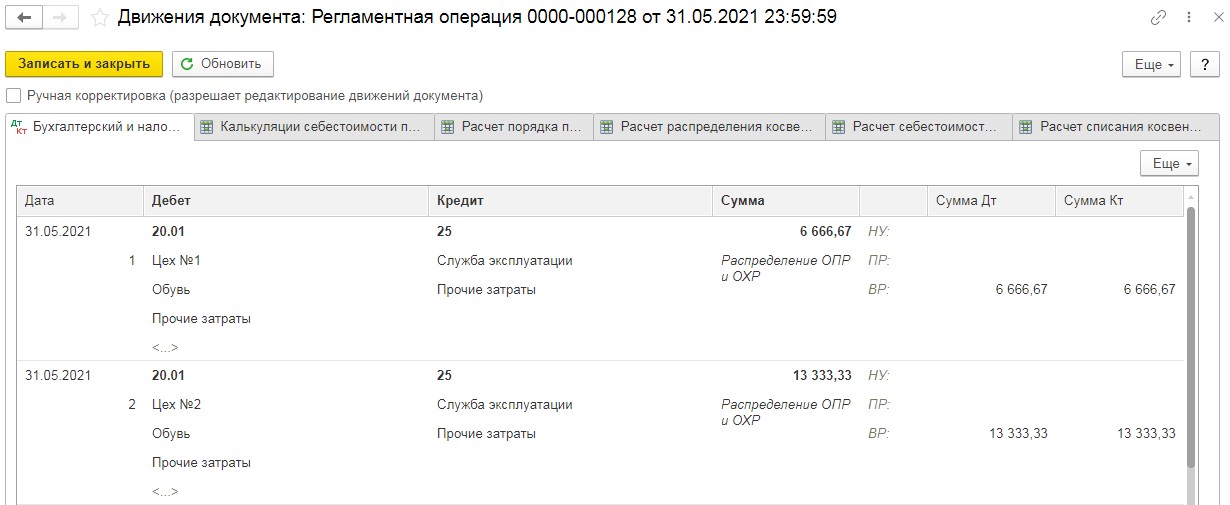

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

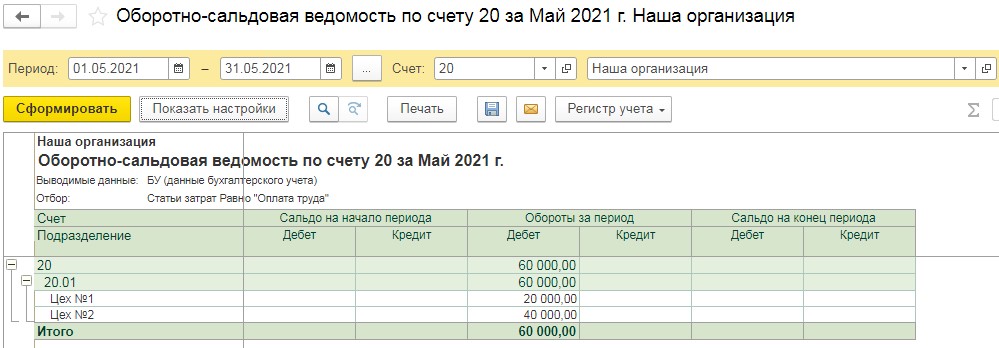

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат — равно — Оплата труда» и сформируем отчёт.

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

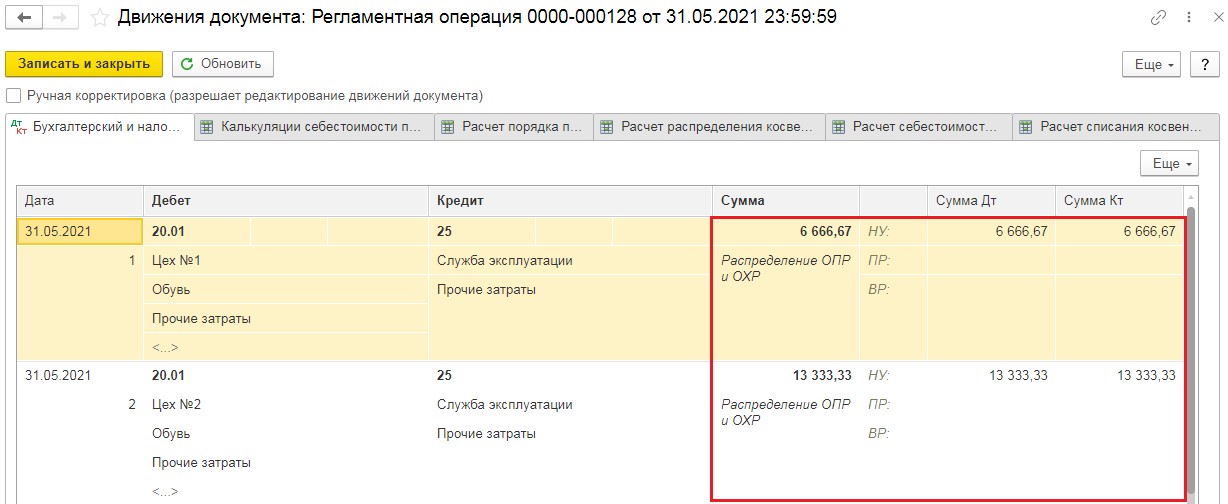

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха № 1 и умножить на 2/3, чтобы рассчитать сумму для Цеха № 2.

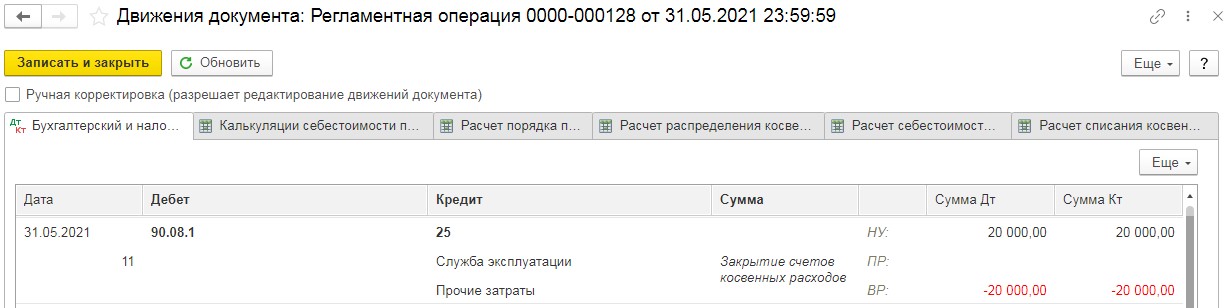

Обратите внимание на то, что в налоговом учёте эти суммы стали во временную разницу. Это произошло из-за того, что мы не производили настройку «Налогов и отчётов», а именно «Перечень прямых расходов». Поэтому программа закрыла 25 счёт, как косвенные расходы на счёт 90.08.1.

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом.

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

Комментарии

2очень хорошая статья, для тех кто ведет учет в 1С. Как рекомендация (для тех кто не может разделить ФОТ по внутр.структ.подразделениям) установить базу для распределения- материалы, успехов!

Положила в избранное, почитаю по возможности.