Пластмассовый «Мир» проиграл? Предсказываем конец зоопарка карточек

Дефицит чипов, затронувший более сотни отраслей мировой экономики, может сократить и выпуск банковских карт. России это может даже пойти на пользу.

Если набрать в поиске «дефицит чипов», легко увидеть, что об этом пишут почти каждый день — производство полупроводников потребляет немало воды, и когда летом к нарушению логистических цепочек из-за коронавируса добавилась засуха на Тайване, ситуация стала совсем пугающей. По цепочке начали сокращаться поставки товаров, в которых используются чипы. Всемирный банк насчитал 169 отраслей, затронутых дефицитом, включая такие крупные, как автомобилестроение.

Банки тоже пострадали: в физических пластиковых картах используются чипы, произведенные по более старым технологиям, но и их не хватает.

«Дефицит чипов на рынке, безусловно, есть, причем для более „старого“ техпроцесса, по которому производятся чипы для карточек и „симок“, он ощущается еще острее», — подтверждает директор инжиниринговой компании Woodenshark Дмитрий Гориловский.

Исследовательская компания ABI Research ожидает, что банки по всему миру недовыпустят в 2021–2022 годах около миллиарда карт. Как это затронет потребителей?

Банки не станут кардинально сокращать выпуск, но им придется заплатить за чипы больше, считает Гориловский.

Источник на платежном рынке пояснил местную специфику: «Сам по себе дефицит чипов — явление временное. Нужно понимать, что те 100–150 рублей, в которые банку обходится сама карта (из которых на чип приходится 15–20), — это только начало. Размеры нашей страны усложняют логистику и требуют предсказания и создания запасов „болванок“ карт на местах».

Зачем столько карт?

До трети выпускаемых в нашей стране карт просто не забирают из отделений, а из оставшихся до трети добавляют в смартфоны или часы и после этого используют только в таком электронном виде, говорят сразу несколько источников на банковском рынке. Этому способствует высокий уровень проникновения бесконтактных терминалов оплаты и банкоматов.

«Распространение карточных платежей началось позже, чем на Западе, и сегодня почти 100% платежных терминалов в России поддерживают бесконтактные платежи по протоколу EMV L2 Contactless, на основе которого работают в том числе и Apple Pay, Google Pay, Samsung Pay и т. д. Поэтому у россиянина с цифровой картой при оплате в POS-терминалах на территории России никаких проблем быть не должно», — считает генеральный директор Pay-Me Владимир Канин.

Почти нет трудностей и со снятием наличных — крупнейшие банки повсеместно заменяют банкоматы на новые, с поддержкой NFC и сканером, которые позволяют снимать наличные через цифровые карты или с помощью QR-кодов из приложения. Потребители тоже не против — по оценкам Visa, до 40% всех оплат картой в магазинах в минувшем году совершалось с помощью мобильных устройств, и за год объем таких трансакций вырос в 2 раза.

Таким образом, российские банки уже сейчас спокойно могли бы сократить свою потребность в чипах (и пластике) наполовину и победить дефицит одним махом.

Центр обучения «Клерка» приглашает на бесплатный вебинар о том, как малому бизнесу привлекать деньги — 8 сентября в 14:00 мск. Присоединяйтесь.

Как работает оплата телефоном

Технически пластик вообще не является обязательным — банк, по сути, выпускает вам набор цифр, идентифицирующих вас в платежной системе, а уж помещать его на физическую карту или нет — дело десятое.

Цифровая карта в телефоне при этом архитектурно безопаснее, считает управляющий RTM Group, эксперт в области информационной безопасности Евгений Царев: «В случае с Google / Apple Pay реальным способом получить доступ к платежам является получение доступа к учетной записи или разблокированному устройству/устройствам, а также нужно знать ПИН. Плюс данные системы активно используют биометрию; настройки позволяют сделать так, что подтверждение операции происходит через распознавание лица. В итоге получается, что злоумышленнику атаковать систему просто „в лоб“ почти нереально».

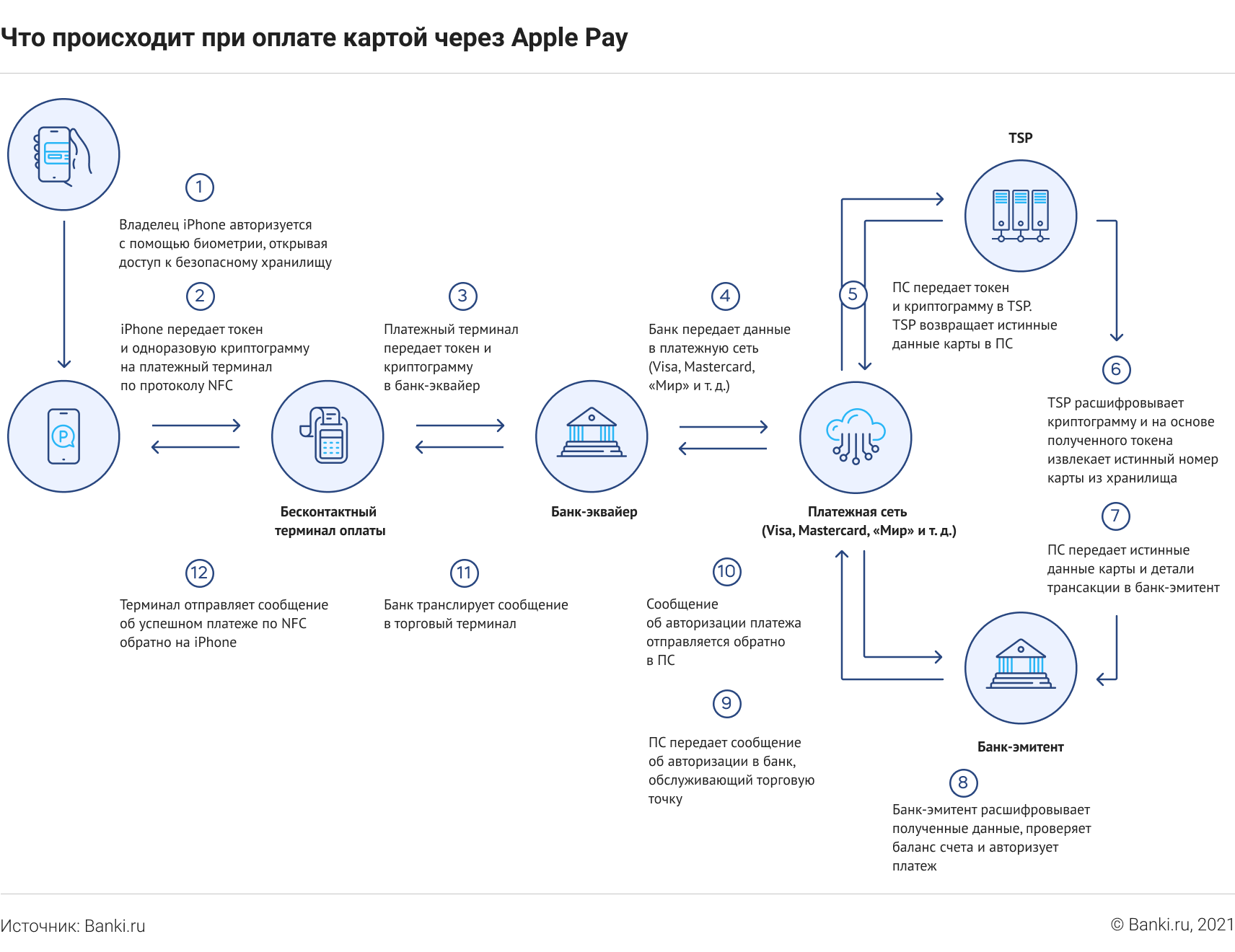

Разберем добавление карты в Apple / Google / Samsung Pay и оплату такой картой с помощью двух диаграмм. Ниже вы найдете краткий глоссарий с основными терминами. В случае прямого выпуска цифровой карты через приложение банка схема не меняется — как упоминалось выше, банк по факту всегда выпускает карту в виде набора цифр.

Термины

Токен — цифровое представление данных карты, созданное уполномоченной организацией. На телефоне хранится в специальном безопасном хранилище.

Безопасное хранилище (также известное как Secure Enclave / Secure Element) — специальный защищенный чип в мобильном устройстве, ответственный за критически важные операции: хранение криптографических ключей, математического представления биометрических данных и т. д. Доступ к этому чипу со стороны операционной системы и приложений сильно ограничен.

Виртуальная карта — платежная карта, выпущенная банком в виде основных данных (номер карты, срок действия и CVV-код), без выпуска пластика. Годится только для расчетов в Интернете.

Цифровая карта — то же самое, что и виртуальная, с добавлением токена. С помощью мобильных устройств ею можно расплачиваться в торговых точках.

Банк-эмитент — банк, выпустивший платежную карту.

Банк-эквайер — банк, обслуживающий платежный терминал в торговой точке.

Платежная сеть — организация, обрабатывающая межбанковские трансакции, связанные с платежами по картам. Примеры: Visa, Mastercard, «Мир», American Express, JCB.

Провайдер услуг токенизации (TSP) — специальная уполномоченная платежными сетями организация, которая хранит данные реальной карты и преобразует их в токен (в России такие услуги оказывают Mail.ru, Yandex, Payture и RBK.Money).

Долой пластик?

Все опрошенные спикеры сходятся во мнении, что и технически, и с точки зрения потребительских привычек Россия готова к отказу от пластика. «Это поможет банкам улучшить свои экологические показатели», — добавляет менеджер крупной иностранной кредитной организации. На пути этой, безусловно, полезной меры может стоять лишь требование платежных систем обеспечить клиенту возможность расчета выпущенной картой везде, где они принимаются, то есть в не слишком продвинутых с точки зрения платежных решений странах вроде Германии, США или Японии. Но в 2021 году доля россиян, которые выезжают в дальнее зарубежье, согласно данным погранслужбы, уменьшилась на три четверти, поэтому МПС готовы смягчать требования и стали активно способствовать распространению цифровых карт.

«Юридически никаких препятствий к тому, чтобы открыть новому клиенту расчетный счет и выпустить к нему только цифровую карту, нет. Но чтобы сделать это дистанционно, клиенту необходимо пройти идентификацию с использованием Единой системы идентификации и аутентификации (ЕСИА) и Единой биометрической системы (ЕБС). Если же такой возможности нет, банку все равно приходится посылать представителя для проверки документов. Также необходимо помнить, что идентификация через ЕСИА и ЕБС возможна только при соблюдении ряда условий, установленных законодательством», — объясняет юрист Банки.ру Жанна Самойлова.

Начать дискуссию