Переход на ФСБУ 6/2020 с 2022 года: что нужно учесть

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 «Основные средства» с 2022 года.

Также наши эксперты разобрали все шесть ФСБУ и объяснили как с ними работать без штрафов. Подробные уроки на курсе повышения квалификации.

Смотрите бесплатный урок курса 6 новых ФСБУ

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 — ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный — перспективный переход — подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

изменила срок полезного использования;

и/или установила ликвидационную стоимость.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

условий хозяйствования;

величины организации;

соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 «Учетная политика организации»).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть — в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

Выбранный способ перехода

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

Лимит стоимости для ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект — теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

Начало начисления амортизации

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

если с момента признания в учете — заканчивать начисление надо в момент выбытия;

если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии — с месяца, следующего за месяцев выбытия.

Способы начисления амортизации в бухучете

ФСБУ 6/2020 не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

линейный;

уменьшаемого остатка;

пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

Признание существенных затрат на обеспечение работы ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания — какие затраты считать существенными, как определять периодичность и т. п.

Отражение переоценки

Наши эксперты разобрали все шесть ФСБУ и объяснили как с ними работать без штрафов. Подробные уроки на курсе повышения квалификации «Шесть новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы».

Мы изучили стандарты и составили понятный курс, который научит вести отчетность по новым правилам. Вы будете:

использовать в работе шесть ФСБУ,

понимать сложные формулировки официальных требований

сдавать годовую отчётность по новым правилам стандарта,

избегать типичных ошибок других бухгалтеров.

Выдаем удостоверение о повышении квалификации и вносим его в госреестр ФИС ФРДО Рособрнадзора. Подробнее о курсе

ФСБУ 6/2020 добавил новый способ списания переоценки ОС. С 01.01.2022 можно:

списать всю накопленную амортизацию проводкой Дт 02 — Кт 01;

довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

Тест на обесценение

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

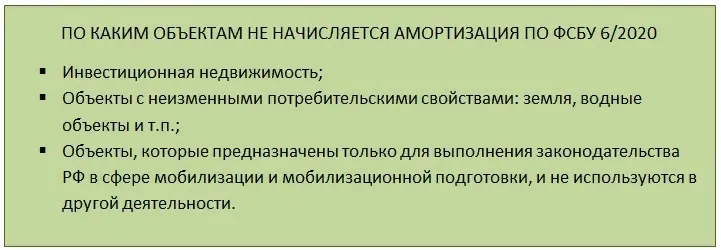

Инвестиционная недвижимость

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее — по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

объекты, признаваемые ИН, не амортизируются;

разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге — когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно — пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 — 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта.

Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 — 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка — пересчитываем или не пересчитываем.

Те объекты, по которым:

не нужно пересматривать СПИ;

не нужно менять способ расчета амортизации;

ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС — ЛС |

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС — ЛС) / СПИ В МЕСЯЦАХ |

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

1. Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 — Накопленная амортизация по ФСБУ 6/2020 |

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) — КТ 84 (02) |

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе — 02 и 84);

пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Комментарии

10"Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета. Её нужно оценивать по первоначальной стоимости, а далее — по справедливой или рыночной."

Подскажите пожалуйста, из чего это следует? Читаю ФСБУ 6: п. 13 - организация сама принимает решение, по какой стоимости оценивать ОС..., п. 21 - Организация, принявшая решение оценивать инвестиционную стоимость по переоцененной..., п. 28 - Не подлежит амортизации инвестиционная недвижимость, очениваемая по переоцененной стоимости...

То есть выбор: переоценять или нет инвестиционную недвижимость, у нас остается, ведь так?

Какой-то барабум с этими ФСБУ прям. ЧТо не так?

Разработчики ФСБУ из Минфина озаботились, как им кажется, повышением достоверности учета. Хотя сам по себе учет, что бухгалтерский, что налоговый - вещь довольно приблизительная. И требовать абсолютной точности можно только в идеальных условиях хозяйствования. А идеальным бывает только газ, и то в школьном учебнике по физике за 7 (или 8) класс.