Акт инвентаризации незавершенного производства: детали и особенности

Бланк акта инвентаризации незавершенного производства разрабатывается организацией самостоятельно с учетом специфики производства. Акт в обязательном порядке должен составляться на предприятиях, производящих продукцию (работу), перед годовой отчетностью для сличения с бухгалтерскими данными и корректировки учета. Но в некоторых случаях инвентаризировать НЗП нужно чаще. Все нюансы инвентаризации незавершенки вы узнаете из нашей статьи.

Инвентаризация НЗП и расходов будущих периодов: нормативные документы

Для правильной организации и проведения инвентаризации незавершенки (НЗП) необходимо руководствоваться:

- Приказом Минфина РФ о Положении по ведению бухгалтерского учета и отчетности в РФ от 29.07.1998 № 34н. В п. 26–28 приказа изложено, когда и в каких случаях необходимо проводить фактическую проверку, а также как должны учитываться выявленные излишки и недостача; в п. 63–65 определено, что относится к незавершенному производству и расходам будущих периодов;

- Приказом Минфина РФ о Методических указаниях по инвентаризации имущества и финансовых обязательств от 13.06.1995 № 49. В п. 3.27–3.35 приказа указан порядок проведения комиссией проверки НЗП, расходов будущих периодов и отражения результатов в составленном акте.

Порядок проведения инвентаризации незавершенного производства

Общий перечень случаев, когда нужна обязательная инвентаризация имущества, в т.ч. НЗП, приведен в п. 27 приказа Минфина № 34н. Самый распространенный из них — проверка перед годовой отчетностью.

Перед сдачей годовых отчетов обязательно нужно провести инвентаризацию всех активов и обязательств (ст.11 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Но мы назовем вам еще один случай, которого в перечне нет, хотя и проводится такая инвентаризация в 12 раз чаще. Инвентаризировать незавершенку нужно также в тех случаях, когда ваша учетная политика предписывает оценивать НЗП по стоимости сырья, материалов и полуфабрикатов. Такая инвентаризация нужна, чтобы определить себестоимость готовой продукции за месяц. Соответственно, и проводить такую инвентаризацию нужно ежемесячно.

Что и как учитывать при проверке НЗП, определяется особенностями производства, его технологическими процессами. Это следует подробно описать в учетной политике предприятия.

Но общий механизм инвентаризации здесь тот же, что и по другим активам.

- Для проведения инвентаризации издается приказ руководителя с указанием цели и объектов проверки, даты ее начала и окончания, состава комиссии и срока предоставления результатов в бухгалтерию предприятия.

- Далее комиссией и материально ответственными лицами проводится проверка НЗП в соответствии с общими правилами, описанными в нормативных документах.

- Результат инвентаризации комиссия фиксирует в акте.

Правила заполнения бланка акта проверки НЗП

Бланк акта разрабатывается на предприятии и утверждается приказом руководителя с последующим закреплением в учетной политике. За его основу можно взять формы, приведенные в приложениях №№ 6–15 к методическим указаниям, утвержденным приказом Минфина № 49.

В акте должны быть указаны:

- наименование документа,

- ссылка на распорядительный документ,

- дата начала и окончания инвентаризации.

Итоги проверки рекомендуется свести в таблицу для удобства фиксирования НЗП по количеству и стоимости. В конце акта должны стоять подписи всех членов инвентаризационной комиссии.

Отсутствие подписи хотя бы одного члена комиссии делает акт недействительным.

Акты заполняются отдельно по каждому обособленному подразделению на предприятии.

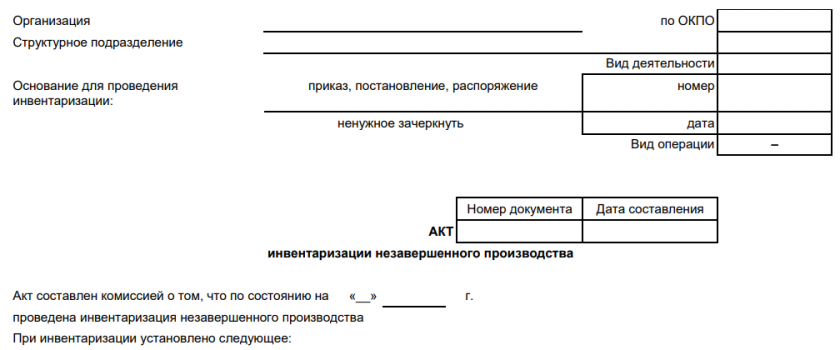

Выглядит бланк акта инвентаризации НЗП так:

Итоги

При разработке бланка акта инвентаризации НЗП следует как можно полнее учесть особенности технологического процесса. Это поможет вести более точный внутренний контроль материальных ценностей и правильно рассчитывать стоимость незавершенки и себестоимость готовой продукции.

Начать дискуссию