Новые настройки отражения доходов и расходов в регламентированном учете в 1С:ERP

Из этой статьи вы узнаете о новых возможностях настройки классификаторов Статьи доходов и Статьи расходов в бухгалтерском и налоговом учёте, о новом справочнике Группы настроек финансового учета доходов/расходов (ГФУДР) в 1С:ERP 2.5.7.

До версии 2.5.7 для отражения статей в регламентированном учете не было разделения настроек для бухгалтерского и налогового учета.

Многие бухгалтеры, работающие в организациях с общей системой налогообложения, сталкивались с проблемами использования различных счетов учета для отражения доходов и расходов в бухгалтерском и налоговом учете. И если в 1С: Бухгалтерия 3.0 данный функционал был реализован давно, то пользователи, работающие в 1С:ERP, долго и терпеливо ждали, когда можно будет прекратить использование хитрых механизмов обхода невозможности указать различающиеся способы отражения в бухгалтерском и налоговом учете для статьи, чтобы обеспечить корректность учета и соблюдение норм законодательства.

Перед созданием новых статей доходов и расходов необходимо обратить внимание на новый справочник Группы настроек финансового учета доходов/расходов (ГФУДР), который находится в разделе Регламентированный учет — Настройки и справочники. Он предназначен для классификации объектов по правилам отражения в регламентированном учете, а также для получения счетов при формировании проводок для документов движения по статьям доходов и расходов.

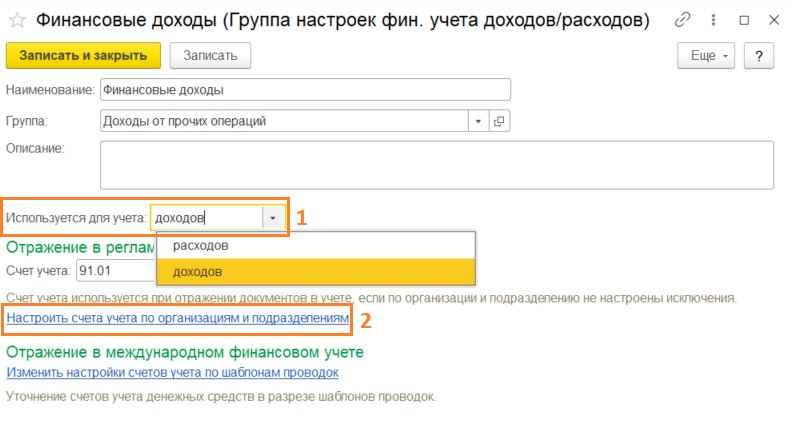

Доступность определенных счетов учета в справочнике зависит от выбранного значения реквизита «Используется для учета» (рисунок 1 — 1). Если в некоторых подразделениях и/или организациях, по которым ведется учет в системе, используются иные счета регламентированного учета, их можно настроить по гиперссылке Настроить счета учета по организациям и подразделениям (рисунок 1 — 2). По этой ссылке открывается обработка Настройка отражения документов в регламентированном учете в режиме «Исключения».

Рисунок 1

Все созданные ГФУДР можно посмотреть или отредактировать в обработке Настройка отражения документов в регламентированном учете в разделе Регламентированный учет — Отражение документов в регл. учете. В дальнейшем ГФУДР используется в настройке статей доходов и статей расходов.

Настройки статей доходов

Классификатор Статьи доходов необходим для группировки доходов предприятия по прочей деятельности и используется при отражения таких фактов хозяйственной деятельности как реализация внеоборотных активов, списание кредиторской задолженности и т.п. Поэтому при выборе счетов учета для ГФУДР доступны для выбора только счет 91.01 — для отражения в текущем периоде или счет из группы счетов 84 — для корректировок прошлых лет. Статья доходов по основному виду деятельности в данный справочник не входит и настроек не имеет.

Для каждой статьи доходов можно задать свой тип аналитики доходов и указать способ распределения доходов по направлениям деятельности. Аналитика статьи доходов используется для разделения прочих доходов по конкретным объектам (организациям, подразделениям, направлениям деятельности, партнерам, заказам поставщиков), она указывается в документах при регистрации в системе прочих доходов.

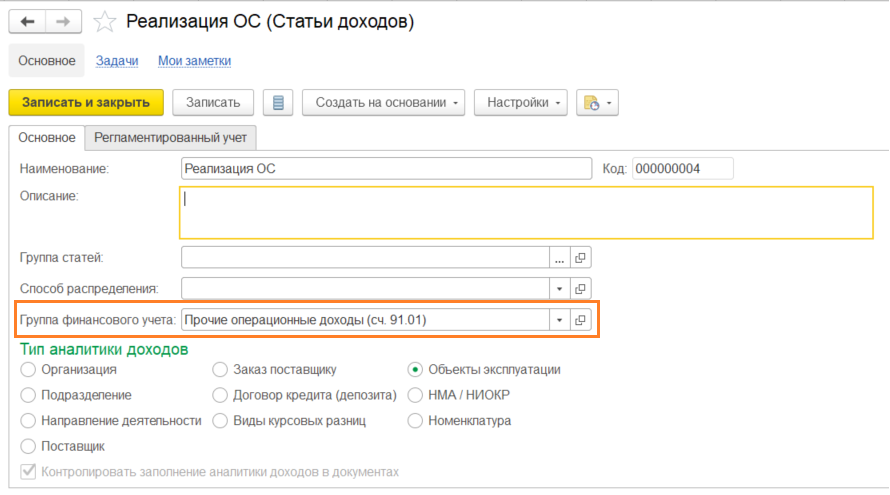

При создании статьи доходов для настройки правильного ее отражения в регламентированном учете необходимо корректно заполнять реквизиты. На вкладке «Основное» реквизит «Группа финансового учета», который выбирается из нового справочника Группы настроек финансового учета доходов/расходов (ГФУДР) (рисунок 2).

Рисунок 2

При учете финансового результата по направлениям деятельности, обязательным к заполнению является реквизит «Способ распределения». Если данный реквизит в статье будет не заполнен, а в документе, где использована соответствующая статья доходов, не указано направление деятельности, то при закрытии месяца система выдаст ошибку. Поэтому не стоит забывать о данной настройке, если способ распределения по статье не меняется каждый месяц.

Варианты правил для способов распределения доходов:

Пропорционально выручке от продаж,

Пропорционально себестоимости продаж,

Пропорционально валовой прибыли,

Пропорционально коэффициентам.

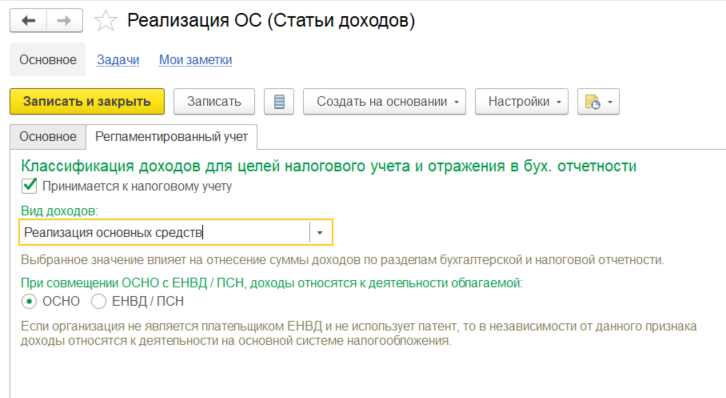

Если доход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Регламентированный учет» необходимо установить флаг Принимается к налоговому учету.

Также указывается вид доходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы доходов по этой статье. (Рисунок 3)

Рисунок 3

Настройки статей расходов

Статьи расходов указываются при регистрации всех расходов организации, кроме расходов на закупку товаров и работ. Статьи расходов являются классификатором, в разрезе которого можно проанализировать источники возникновения расходов.

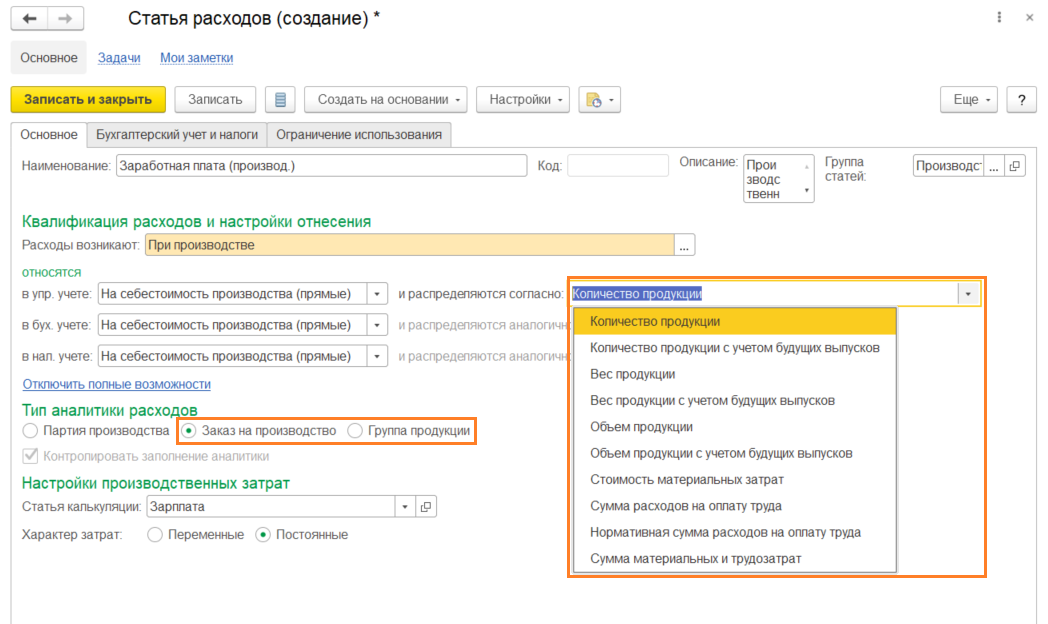

При создании статьи расходов на вкладке «Основное» необходимо правильно квалифицировать тип расходов (реквизит «Расходы возникают»), при этом нужно руководствоваться процессом или объектом учета, в рамках которых расход был отражен. Результат выбора типа расходов определяет возможные варианты распределения расходов.

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, при этом есть возможность указать различные варианты настроек для управленческого, бухгалтерского и налогового учета. В отличии от статей доходов, в статьях расходов есть настройка, которая позволяет указать к какой деятельности относится расход: к основной или прочей деятельности предприятия. Если расход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Бухгалтерский учет и налоги» необходимо установить флаг Принимается к налоговому учету. Также указывается вид расходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы расходов по этой статье.

Если используется совмещение основной системы налогообложения с ЕНВД, то следует указать к деятельности с какой системой налогообложения относятся расходы. Для статей расходов с вариантом распределения На направление деятельности в случае, если расходы нельзя однозначно отнести к деятельности с определенной системой налогообложения может быть выбрано значение ОСНО и ЕНВД. Также расходы будут распределены по базе, определенной в учетной политике организации.

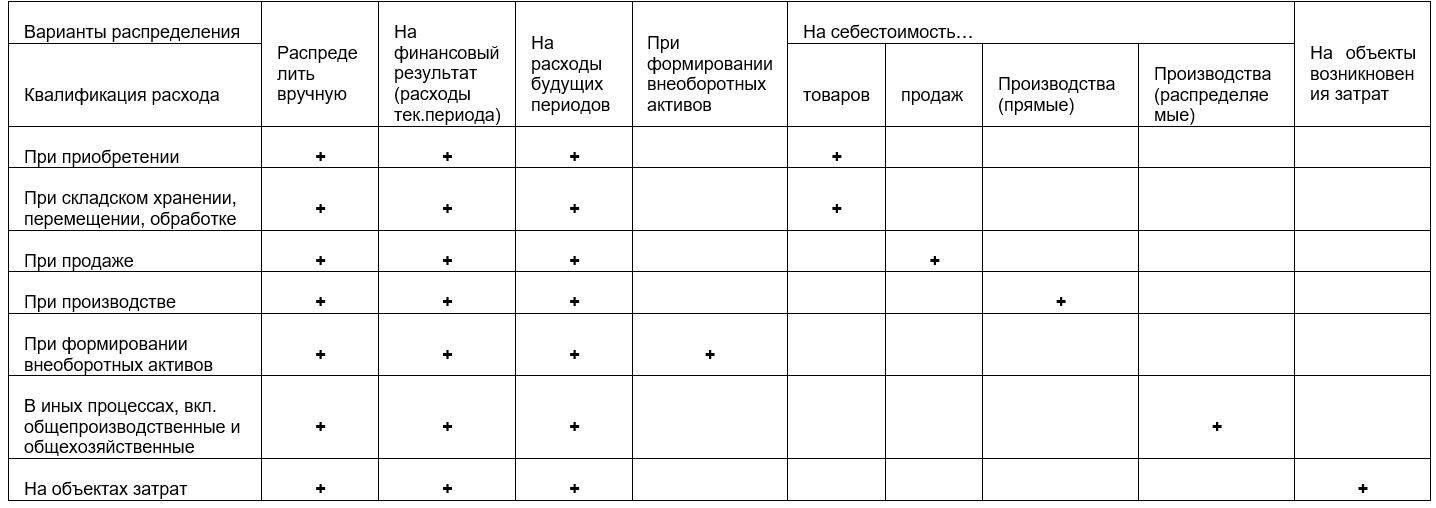

Ниже представлена таблица — каким квалификациям расходов соответствуют варианты их распределения:

?

?

При выборе варианта распределения нужно понимать, что каждый из них означает/

Распределить вручную — расходы по такой статье автоматически не распределяются, при закрытии месяца необходимо будет выполнить их распределение вручную. Используется при отсутствии потребности распределения расходов. Например, расходы по такой статье могут быть возмещены.

На финансовый результат (расходы тек. периода) — данный вариант используется для расходов, которые должны быть отнесены напрямую на финансовый результат текущего периода. Например, сюда можно отнести административные и коммерческие расходы текущего периода. В регламентированном учете, как правило, данные расходы отражаются на счетах 26, 44 (в редких случаях 20, 23, 25, 28, 29), а затем списываются на счет 90 (по соответствующим субсчетам), поэтому на вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых заданы эти параметры.

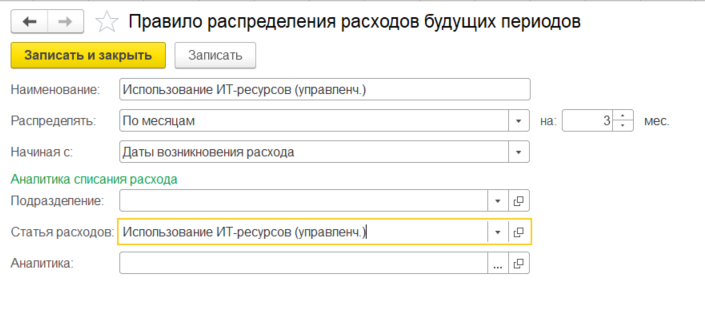

На расходы будущих периодов — по такой статье отражаются расходы, которые нужно отнести на финансовый результат в будущих периодах. К таким относится, например, расходы на покупку программного обеспечения с лицензией на несколько месяцев. Целесообразно в каждом месяце относить на финансовый результат месячную величину использования программного продукта. При таком варианте необходимо в статье заполнить правило распределения расходов будущих периодов, в котором в аналитике списания расхода должна быть указана статья расходов с вариантом, отличным от «На расходы будущих периодов» (рисунок 4).

Рисунок 4

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых задан счет из группы счетов 97 «Расходы будущих периодов».

При формировании внеоборотных активов — по статье с таким вариантом распределения регистрируются расходы, которые требуется отнести на стоимость основных средств, объектов строительства, нематериальных активов или НИОКР. При этом ГФУДР должен быть заполнен с одним из субсчетов группы счета 08 «Вложения во внеоборотные активы».

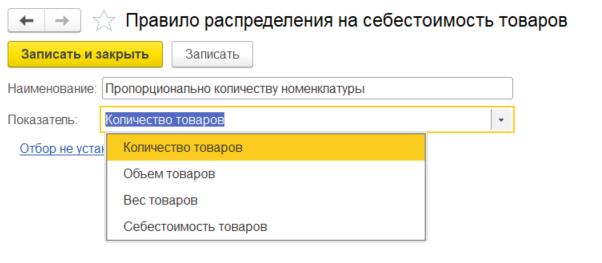

На себестоимость товаров — этот вариант используются для формирования стоимости материальных ценностей вне процессов производства. Например, к этим расходам можно отнести транспортные расходы на доставку товаров от поставщика — они будут распределены на себестоимость указанного поступления товаров согласно Правилу распределения на себестоимость товаров, указанных при настройке в статье (рисунок 5).

Рисунок 5

Доступные варианты показателей распределения: количество, объем, вес и себестоимость товаров. ГФУДР в такой статье используется с указанием счета 10.ДР или 41.ДР в зависимости от того, по каким ТМЦ были произведены дополнительные расходы: по материалам или по товарам. Данные счета на конец месяца остатков не имеют, используются как вспомогательные для регистрации и распределения расходов на ТМЦ.

На себестоимость производства (прямые) — данный вариант распределения позволяет отнести расходы непосредственно на указанные разрезы учета производимой продукции (работ). В ГФУДР этой статьи используется, в основном счет 20 «Основное производство» или 23 «Вспомогательное производство» правил распределения такого расхода нет, если тип аналитики расходов — Партия производства — в этом случае расход относится напрямую на конкретную партию производства, которая указывается в аналитике статьи. Если выбирается тип аналитики расходов заказ на производство или группа продукции, то становится доступным варианты распределения расходов — реквизит статьи «Распределяется согласно» (рисунок 6).

Рисунок 6

Также в такой статье расходов нужно указать статью калькуляции и характер затрат — переменные или постоянные.

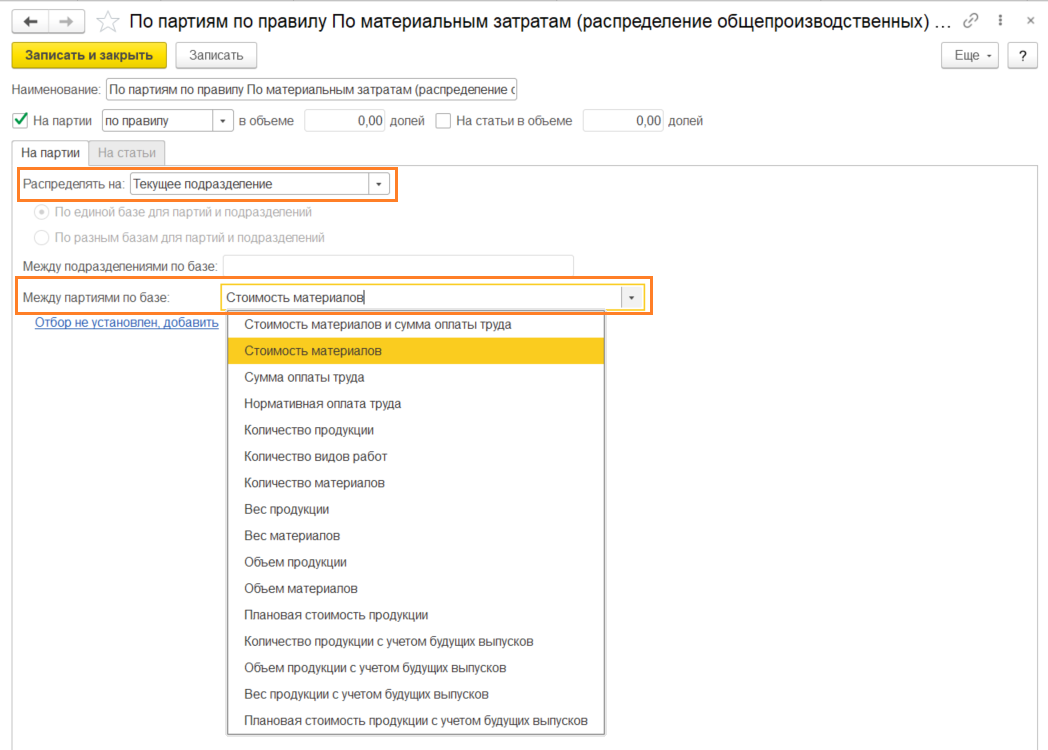

На себестоимость производства (распределяемые) — такой вариант распределения используются для формирования производственных затрат, распределяемых на себестоимость выпускаемой продукции в соответствии с конкретным правилом распределения: общепроизводственные расходы (например, на освещение цеха), расходы на оплату труда для производственных рабочих и т.п. Для правила распределения таких расходов заполняются настройки: на какие производственные подразделения распределять и по какой базе (рисунок 7).

Рисунок 7

ГФУДР в такой статье указывается по таким счетам как 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства».

На объекты возникновения затрат — для расходов по статьям с таким вариантом распределения в рамках выбранной аналитики будет применена единая логика распределения, которая задается в самом объекте возникновения затрат (ОВЗ). Объект возникновения затрат в целях учета постатейных расходов — это вспомогательная учетная сущность — справочник, предназначенный для накопления, транзита и распределения разнородных по своей сути расходов с однородными принципами учета. Ведение учета постатейных расходов с использованием ОВЗ в рамках информационной базы определяется значением функциональной опции Учет постатейных расходов по объектам возникновения затрат (раздел НСИ и администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг — Финансовый результат).

При включенных полных возможностях (гиперссылка в статье расходов — Использовать полные возможности) появляется доступность указать разные варианты распределения расходов для управленческого, бухгалтерского и налогового учета, а также настроить индивидуальные правила распределения расходов по каждой организации и/или подразделения, по которым ведется учет в информационной базе.

Распределение расходов в конце месяца

Если в статье расходов правило распределение не заполнено, то окончательный его выбор для постатейных расходов выполняется в рабочем месте Распределение расходов (раздел Производство — Внутрицеховой учет и Финансовый результат и контроллинг — Доходы и расходы, финансовый результат). (рисунок 8).

Рисунок 8

В указанном рабочем месте выполняется уточнение настроек и отражаются результаты распределения расходов. Состояние настройки распределения расхода в регламентированном и управленческом учете отражается в соответствующих графах.

Распределение постатейных расходов, относимых на ОВЗ, выполняется в рабочем месте Распределение расходов по отдельному списку объектов возникновения затрат.

Настройка распределения расходов выполняется для выбранного вида учета. Выполнить настройку распределения одновременно для нескольких видов учета возможно для расходов, у которых совпадают способы распределения по видам учета.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

В итоге можно сделать следующий вывод по новым настройкам статей доходов и расходов: с добавлением нового справочника ГФУДР стало гораздо проще разделять учет по счетам в бухгалтерском и налоговом учете, механизм стал удобнее и более гибким. Однако, есть и минус: при выборе ГФУДР в статье расходов нет отбора по счетам учета по типу расходов, а при заполнении настройки в ГФУДР счет учета и счет списания также между собой не связаны, т.к. любой счет учета затрат можно списать на любой счет расходов, даже если это не соответствует правилам ведения бухгалтерского учета.

Начать дискуссию