Основные изменения законодательства в 2022 году для бухгалтера госучреждения

В 2022 году вступили в силу очередные законодательные изменения, касающиеся бухгалтерского учета в государственном секторе. Изменения коснулись бухгалтерского учета и отчетности, бюджетной классификации, порядка планирования бюджетов и казначейского обслуживания, налоговой сферы, страховых взносов и прочих выплат, кадров, охраны труда и др. Кратко пройдемся по каждому из изменений.

Бухгалтерский учет и отчетность

Новые СГУ

К новым федеральным стандартам бухучета, действующим с 1 января 2022 г., относятся:

- СГС «Биологические активы», определяющий единые правила учета биологических активов и их отражения в финансовой отчетности.

- СГС «Бухгалтерская (финансовая) отчетность с учетом инфляции», регламентирующий составление годовой бюджетной и финансовой отчетности в условиях высоких темпов инфляции в отчетном периоде;

- СГС «Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам», устанавливающий порядок раскрытия в годовой консолидированной отчетности бухгалтерской информации в разрезе бюджетных и внебюджетных единиц, а также бюджетных и автономных учреждений.

- СГС «Метод долевого участия», определяющий порядок отражения в годовой отчетности информации о финансовых активах, используемых для получения доходов от участия с помощью метода долевого участия, а также требования, предъявляемые к раскрываемой в годовой отчетности информации об инвестициях.

- СГС «Консолидированная бухгалтерская (финансовая) отчетность», в котором сформулированы единые требования в отношении состава и порядка составления консолидированной финансовой отчетности в учреждениях государственного сектора.

Помимо этого, еще один федеральный стандарт бухгалтерского учета вступает в силу с отчетности за 2022 год — СГС «Подходы к формированию бухгалтерской (финансовой) отчетности сектора государственного управления и информации по статистике государственных финансов», целью которого является обеспечение соотношения показателей годовой консолидированной финансовой отчетности и годовой информации по статистике государственных финансов, а также установление единых требований к отражению данной информации.

Новые сроки сдачи бюджетной отчетности для администраторов федерального бюджета и подведомственных федеральных учреждений

|

Администраторы федерального бюджета |

||

|

Вид / форма отчетности |

Новый срок сдачи |

Документ-основание |

|

Годовая отчетность |

Сдается раньше на 1-10 дней по сравнению с прошлым годом. Точный срок сдачи для учреждений можно узнать в приложении к приказу Федерального казначейства. |

Приказ Казначейства от 07.09.2021 № 28н |

|

Справка по консолидируемым расчетам (ф. 0503125) за 2021 год

Исключение — Справки (ф. 0503125) по счетам 304.04 и 304.06.

|

До 03.02.2022

Необходимо подавать в составе годовой отчетности финансовой отчетности за 2021 год. Срок сдачи — см. в приложении к приказу Федерального казначейства |

|

|

Квартальная и ежемесячная бюджетная отчетность |

" в те же сроки, как в 2021 году |

|

|

Подведомственные федеральные учреждения |

||

|

Годовая отчетность |

Срок устанавливается вышестоящим государственным органом в зависимости от его сокращенных сроков. |

Приказ Казначейства от 07.09.2021 № 28н |

Новый порядок сдачи отчетности бюджетными и автономным учреждениями

В связи с введением стандартов «Нематериальные активы» и «Концессионные соглашения» изменениям подверглись следующие формы отчетности и порядок их заполнения:

1. Изменился порядок документального оформления данных по счетам эскроу — теперь они должны быть отражены в Сведениях об остатках денежных средств (ф. 0503779).

2. Также в Отчете о движении денежных средств (ф. 0503723) с 01.01.2022 по-новому будет осуществляться отражение недостач в кассе и возмещение ущерба от нее.

3. Введены новые унифицированные электронные формы документов: 17 для первички и 3 регистра. С 01.01.2022 они обязательны к применению для федеральных учреждений и государственных органов, передавших учет Казначейству.

Для всех остальных учреждений сроки перехода на электронные формы первичных документов и регистров указаны в Приказе Минфина от 15.04.2021 № 61н.

Новые требования к отчету о результатах деятельности и имуществе

Подробный порядок формирования новой формы данного отчета, а также сроки его предоставления, рассмотрения и внесения изменений доводит учредитель.

Помимо этого, в рамках полномочий учредителя находится возможность установления промежуточных отчетов.

Новая статформа отчета ТЗВ-бюджет

|

Кто сдает |

Бюджетные, казенные и автономные учреждения |

|

Срок сдачи |

До 15.04.2022 |

|

Куда сдается |

В орган статистики по месту деятельности |

|

Отражаемая информация |

Структура расходов организации по видам товаров и услуг |

|

Откуда берутся данные |

По организации в целом с учетом обособленных подразделений и филиалов |

Бюджетная классификация и планирование бюджетов

В разрезе бюджетной классификации можно выделить два направления изменений:

В части планирования бюджетов утвержден новый порядок обоснований расходов для ГРБС в разрезе расчетов бюджетных ассигнований, федеральных казенных учреждений в разрезе расчетных сметных показателей, ГРБС государственных внебюджетных фондов в разрезе расчетов бюджетных ассигнований по расходам, а также главных администраторов ИФДБ в разрезе прогнозных поступлений.

Порядок казначейского обслуживания

С 1 января 2022 г. муниципалитеты и субъекты РФ могут передавать ведение учета Казначейству. Это касается выплаты заработной платы, ведения бюджетного учета и формирования отчетности. На основании обращения государственного органа субъекта РФ или муниципалитета Правительством принимается решение о передаче таких полномочий.

Утвержден порядок казначейского обеспечения принятых обязательств. Органом, принимающим решение по выдаче, отзыву и сроках проведения операций с казначейским обеспечением, является Правительство. Порядку казначейского обеспечения посвящена новая статья БК РФ 242.22 «Казначейское обеспечение обязательств».

Изменения в налоговой сфере

Налог на прибыль

Новая форма декларации с отчетности за 2021 г.:

- новые штрихкоды на всех страницах;

- раздел «Г» приложения 7 к листу 02: изменение порядка расчета инвестиционного вычета;

- раздел «А» листа 03: изменения в отношении налоговых агентов при выплате дивидендов;

- приложение 2: изменения в отношении участников соглашений о защите и поощрений капиталовложений.

Расширен перечень затрат на санаторно-курортное лечение — теперь в перечень расходов по налогу на прибыль можно включать затраты на санаторно-курортное лечение в случае:

- заключения договора не только через третьих лиц (например, турагента или туроператора), но и напрямую с лечебным учреждением;

- компенсации работодателем затрат на оплату санаторно-курортного лечения, оказанного сотрудникам организации и их близким родственникам (супругам, родителям, детям).

Увеличен срок ограничения по переносу убытков прошлых лет.

Прошлое ограничение по переносу убытков прошлых лет действовало до 31.12.2021.

Теперь срок действия этого ограничения продлевается до 31.12.2024: работодатель может уменьшить базу по налогу на прибыль на сумму убытка прошлых лет (не более чем на 50%).

Новые правила учета договоров лизинга:

- учет предмета договора лизинга осуществляет лизингодатель в составе своего амортизируемого имущества. Амортизация происходит в общем порядке;

- при расчете налога на прибыль лизингополучатель обязан учитывать лизинговые платежи.;

- исключена возможность передачи предмета лизинга лизингополучателю в соответствии с договором на учет.

Примечание: указанные правила применимы только к новым договорам лизинга, заключенным с 1 января 2022 г. Относительно договоров, заключенных до 01.01.2022, учет ведется по прежним правилам до конца срока их действия.

НДС

|

Изменение |

Освобождение от НДС услуг общепита. Определены условия применения данной льготы |

Увеличение перечня товаров, при реализации которых начисление НДС осеществляется с межценовой разницы. В данном случае определены условия расчета налога |

Увеличение перечня товаров, при реализации которых НДС не начисляется в соответствии с пп. 35 п. 3 ст. 149 НК РФ |

Увеличение перечня товаров, при реализации которых расчет НДС осуществляется по ставке 10% |

|

Где читать подробнее |

П. 2 ст. 2, ч. 4 ст. 10 Закона от 02.07.2021 № 305-ФЗ |

П. 2 ст. 1, ч. 3 ст. 3 Закона от 29.11.2021 № 382-ФЗ; ст. 1, п. 2 ст. 2 Закона от 30.04.2021 № 103-ФЗ |

Закон от 20.07.2021 № 308-ФЗ, ч. 2 ст. 3 Закона от 23.06.2016 № 187-ФЗ |

Закон от 02.07.2021 № 308-ФЗ |

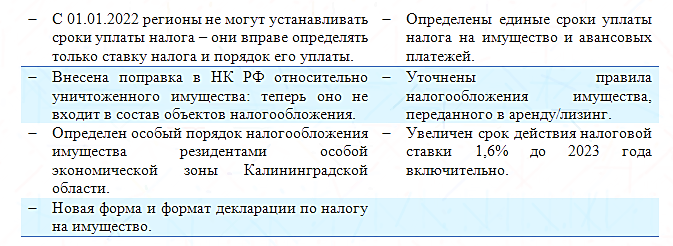

Налог на имущество

НДФЛ

- Определены новые условия для освобождения от НДФЛ оплаты путевок.

- Принят новый закон о социальном вычете по расходам на физкультурно-оздоровительные услуги, утвержден состав таких услуг и порядок формирования перечня организаций для получения указанного вычета.

- Физические лица могут получить вычет НДФЛ в ИФНС в новом упрощенном режиме. Изменен порядок получения вычетов у работодателя.

- Введение новых форм документов для социальных и имущественных вычетов.

- Новый порядок информирования работодателя о праве работника на вычет.

- Утверждена новая форма декларации 3-НДФЛ.

- Внесены изменения в форму 6-НДФЛ, справки о доходах к ней, а также справки о доходах для сотрудника.

Транспортный налог

- У регионов появилась возможность устанавливать порядок применения налоговых льгот.

- Внесены поправки в НК РФ относительно принудительно изъятого транспортного средства, теперь оно исключается из состава объектов налогообложения.

Налоговые льготы

Изменению подверглись форма и формат заявления на предоставление организации налоговых льгот по двум видам налогов: транспортному и земельному. Данные изменения носят технический характер.

УСН

1. Утверждена новая форма декларации по налогу при УСН.

2. Установлены новые лимиты по доходам при УСН.

Страховые взносы

|

Объект изменений |

Краткая характеристика изменений |

|

Предельная облагаемая база |

Увеличена для пенсионных и социальных взносов на 2022 год. |

|

Тарифы |

Уточнены условия, в соответствии с которыми страхователи вправе применять пониженные тарифы взносов. |

|

Проверки и штрафы |

С целью контроля вступили в силу новые виды проверок и штрафов за прямые выплаты из ФСС. Определены критерии проверок и суммы штрафов. |

|

РСВ и СЗВ-СТАЖ |

Введена новая форма РСВ. Расширен перечень случаев, когда необходима сдача формы СЗВ-СТАЖ. |

|

Взносы на травматизм |

Установлены тарифы взносов на 2022 год. |

Выплаты сотрудникам

|

Объект изменений |

Краткая характеристика изменений |

|

МРОТ |

Увеличился и теперь составляет 13 890 руб. |

|

Удержания |

Уточнен порядок защиты от взысканий дохода должника-гражданина |

|

Крайний Север |

Обновлен и утвержден единый перечень районов и местностей Крайнего Севера, а также территорий, которые к нему приравнены |

Пособия, льготы и материнский капитал

Изменился порядок подсчета и подтверждения страхового стажа для расчета сумм пособий с учетом трудовой деятельности за границей.

Внесены изменения в порядок расчета периодов работы, которая в дальнейшем дает сотруднику право на досрочное назначение страховой пенсии по старости.

Утверждено введение электронных больничных листов, а также новые правила взаимодействия ФСС и работодателя по выплате пособий.

Уточнен порядок возмещения расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

Внесены изменения в правила расчета пособий в 2022 году.

Кадры и охрана труда

С 1 января 2022 г. работодатели, в организации которых среднесписочная численность сотрудников за предыдущий год была более 5 человек, обязаны предоставлять информацию о свободных вакансиях на портале «Работа в России».

Помимо этого, работодатели обязаны вести учет мелких травм, полученных работниками во время осуществления своей трудовой деятельности, отстранять от работы сотрудников без средств индивидуальной защиты и приостанавливать работу, если условия труда были признаны опасными. Также работодатель теперь имеет право на ведение электронного документооборота с ГИТ, дистанционную фиксацию и контроль рабочего процесса (с помощью аудио- и видеотехники).

Прочие изменения

|

Объект изменений |

Краткая характеристика изменений |

|

Электронная подпись |

Сотрудники организации, кроме руководителя, обязаны подписывать документы исключительно личной ЭЦП |

|

Контрольно-кассовая техника |

Внесены поправки в правила проверок ККТ и учета выручки. Введена новая |

|

Перенос выходных в 2022 году |

Утвержден график переноса выходных дней: с 01.01.2022 на 03.05.2022, с 02.01.2022 на 10.05.2022, с 05.03.2022 на 07.03.2022 |

Начать дискуссию