Как составить пояснение в ФНС при ошибке в расчете суммы имущественного налога в 2022 году

Автор

Владимир Бельковец-Краснов

Владимир Бельковец-КрасновШеф-редактор новостей в СМИ Клерк.ру

Какой использовать бланк

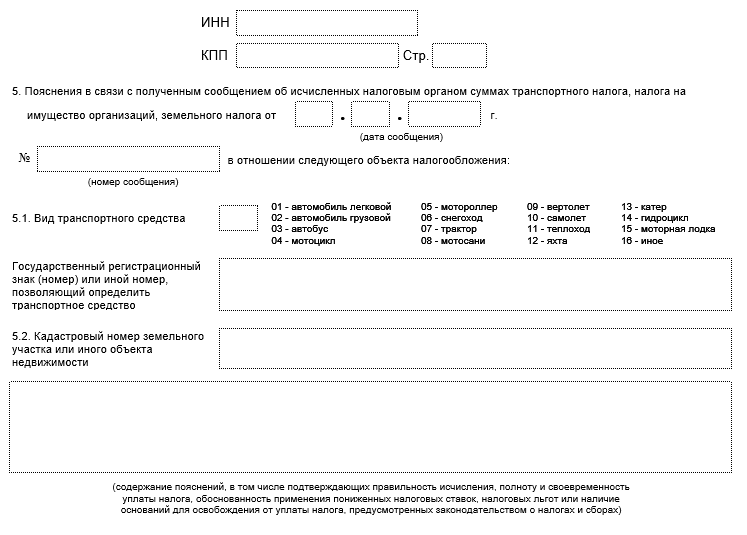

ФНС в письме от 05.03.2022 № БС-4-21/2688 привела типовую рекомендуемую форму, которая полностью называется так: «Пояснения налогоплательщика-организации (ее обособленного подразделения), представляемые в налоговый орган в связи с сообщением об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога».

Это форма по КНД 1150129. Её содержательная часть выглядит так:

Уже с 2022 года эту форму пояснений компании могут использовать в отношении транспортного и земельного налогов, а с отчетности за 2022 год — и в расчете налога на имущество организаций и только по объектам, которые облагаются по кадастровой стоимости.

Указанный бланк нужно использовать, пока ФНС не утвердит окончательную обязательную форму пояснений. Судя по всему, итоговый образец пояснений не будет сильно отличаться от типового рекомендованного.

Как заполнять пояснения

В Приложении № 2 к письму от 05.03.2022 № БС-4-21/2688 ФНС привела методические рекомендации по заполнению формы пояснений. Мы не будем здесь подробно разбирать их, поскольку сам бланк довольно простой, да и регламент по заполнению будет потом утверждён приказом ФНС.

Отметим, что при необходимости представить пояснения в отношении более чем одного сообщения от ИФНС или более чем одного объекта основной лист пояснений заполняют по каждому сообщению или по каждому объекту налогообложения отдельно.

Сами пояснения содержательно могут касаться не только ошибки налоговиков в расчётах, но и:

- полноты и своевременности уплаты налога;

- обоснованности применения пониженных налоговых ставок, льгот;

- наличия оснований для освобождения от уплаты налога, предусмотренных законодательством.

Начать дискуссию