Безнадежная дебиторка. Как правильно оформить акт о списании

Когда возникает необходимость в акте на списание дебиторской задолженности?

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

К безнадежным (нереальным к взысканию) ДЗ относятся долги:

- с истекшим сроком исковой давности;

- по которым прекращено обязательство по причине невозможности его исполнения (в соответствии с нормами ГК РФ на основании акта госоргана или при ликвидации организации);

- невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства.

По нормам бухучета списание ДЗ производится, если (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

- закончился срок исковой давности ДЗ;

- ДЗ нереальна для взыскания.

В целях оформления факта списания ДЗ указанный нормативный документ предусматривает:

- проведение инвентаризации расчетов с дебиторами;

- оформление письменного обоснования и приказа руководителя компании.

В указанной нормативке отсутствует упоминание об акте на списание ДЗ как об обязательном для данной процедуры документе, однако он может служить основанием для:

- признания внереализационного расхода при расчете налога на прибыль;

- корректировки ДЗ в учетной системе (отражения операций по списанию ДЗ на балансовых счетах и за балансом).

При этом вместо акта может быть оформлен документ с иным названием (протокол, решение и др.). О содержании такого документа расскажем в следующем разделе.

Кадровик — самая стабильная профессия!

С курсом профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП» вы с нуля освоите все тонкости кадрового учета: прием, увольнение сотрудников по новым правилам 2025 года, ведение воинского учета, работа в 1С:ЗУП, и получите диплом государственного образца, который подтвердит вашу новую профессию работодателю.

Стоимость обучения сейчас снижена

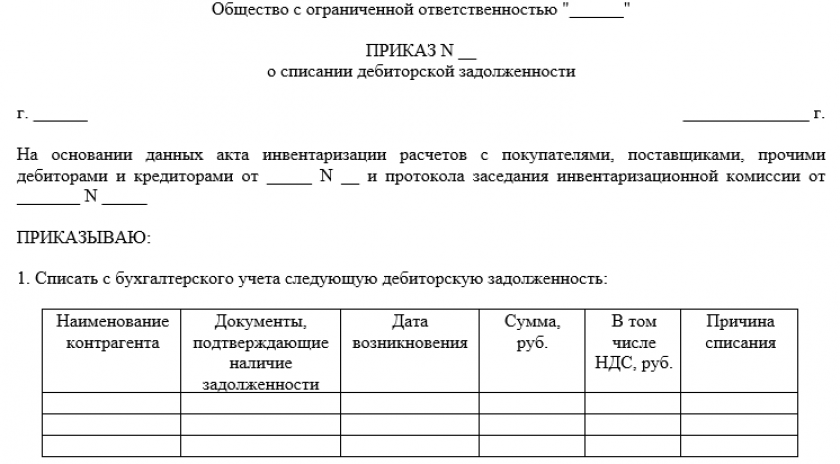

Содержание акта (протокола) на списание дебиторской задолженности

Поскольку законодательство не регламентирует обязательные разделы документа на списание ДЗ, при его оформлении используются общие подходы к документальному оформлению хозяйственных операций, а именно:

- открывает документ блок, содержащий сведения о компании (наименование, ИНН, адрес и др.);

- заголовок должен в краткой форме отражать цель составления документа («Акт на списание дебиторской задолженности», «Протокол по списанию дебиторской задолженности» и др.);

- в содержании необходимо отразить полную информацию о списываемой ДЗ и основания для ее списания (подробнее см. далее);

- завершает документ подпись главбуха или иного уполномоченного лица, на которого возложена ответственность за ведение бухучета в компании.

Важно! С 01.01.2013 унифицированные формы необязательны к применению. Организация вправе разработать собственный бланк документа в соответствии с ФСБУ 27/2021 «Документы и документооборот в бухучете». Новый стандарт вступил в силу с 01.01.2022, за исключением требования о хранении документов на территории РФ. Данное правило станет актуально с 01.01.2024.

Объем основной части акта на списание ДЗ зависит от видов, объема и структуры списываемой задолженности, а также детализации юридических и иных аспектов, обосновывающих признание ДЗ подлежащей списанию со счетов бухучета.

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

- реквизиты приказов о проведении инвентаризации и рассмотрении ее итогов (включая реквизиты акта о проведении инвентаризации);

- перечисление исходных данных по ДЗ, подлежащей списанию (реквизиты договоров с дебиторами, суммы и сроки исполнения обязательств по договору и др.);

- история взаимоотношений с дебитором по взысканию задолженности (перечисление отправленных контрагенту требований об уплате ДЗ, факт получения ответов и их характер);

- описание оснований для списания ДЗ (например, при ликвидации должника — данные выписки из ЕГРЮЛ, судебного решения о завершении процедуры банкротства и др.);

- выводы со ссылками на нормы законодательства о необходимости и возможности списания ДЗ.

К акту на списание ДЗ необходимо приложить максимально полный комплект документов, подтверждающих факт возникновения задолженности, ее погашения, а также признания безнадежной, включая инвентаризационные (к примеру, акт по форме ИНВ-17, утв. постановлением Федеральной службы госстатистики РФ от 18.08.1998 № 88).

Оформление акта на списание ДЗ требует одновременного издания приказа за подписью руководителя компании, на основании которого непогашенный долг списывается.

Итоги

Списать дебиторскую задолженность можно только в регламентированных законодательством ситуациях. Акт на списание дебиторской задолженности является одним из документов-оснований, позволяющих списать дебиторку со счетов бухучета и включить в расходы при расчете налога на прибыль.

Комментарии

1составлять или нет, решает каждый сам, вернее, основанием является ЛНА. Руководствуемся п. 77 Положения по ведению БУ и БО