Аудиторское заключение в Федресурсе — теперь это сообщение о финансовой отчетности!

До изменений сообщение о финансовой отчетности, предусмотренное пп. «л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц», касалось только небольшой группы ЮЛ, которые раскрывают информацию в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс — ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»).

Как правило, это делали субъекты рынка ценных бумаг на основании закона об АО. К таким компаниям относились ПАО и АО с количеством акционеров более 50.

Уважаемые читатели!

Обязательно дочитайте настоящую статью, поскольку ее игнорирование может привести к тому, что Вы (не зная об изменениях законодательства в 2022) подвергнете себя риску административной ответственности по за отсутствие обязательных сведений в Едином федеральном реестре (Федресурс) в виде:

— штрафа в размере от 5 000 до 50 000 рублей;

— дисквалификации должностного лица на срок от 1 до 3 лет.

Санкции применяются ФНС, Росреестром и Прокуратурой с 2021 года (см. в конце статьи).

Кто должен сдавать сообщение о финансовой отчетности

Однако в 2022 году норма была представлена в новой редакции. Теперь сообщение о бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности (при наличии) в Федресурсе обязаны публиковать три группы юридических лиц:

- 1 группа (как и было) — те, кто размещает сведения о ней в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс — ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием сведений о публикации в СМИ.

- 2 группа — те, чья бухгалтерская (финансовая) отчетность (консолидированная финансовая отчетность), подлежит обязательному аудиту. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием наименования, ИНН, ОГРН аудиторской организации, основными идентификаторами аудитора, даты подписания аудиторского заключения.

- 3 группа — те, чья отчетность и аудиторское заключение о ней не подлежат представлению в государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИРБО). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность, за исключением случаев, если указанные сведения составляют государственную или коммерческую тайну.

В связи с изменениями обязанности реестр Федресурс также предусмотрел техническую возможность публикации сообщения о финансовой отчетности с указанием сведений о результатах обязательного аудита для каждой группы юридических лиц.

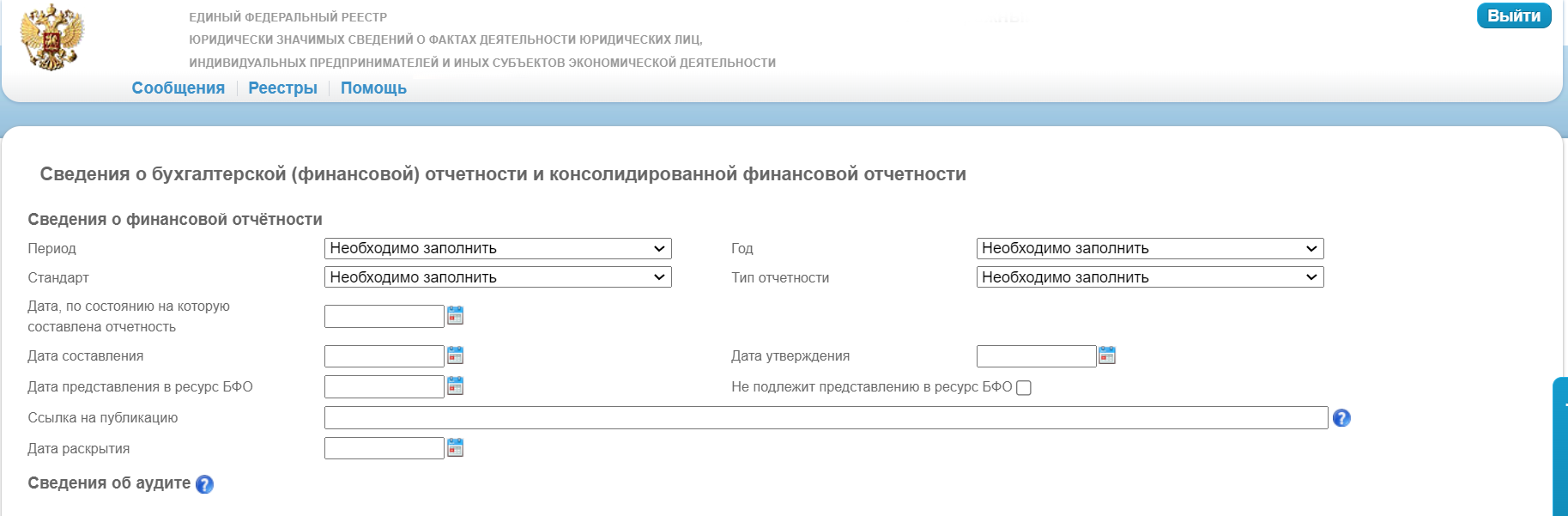

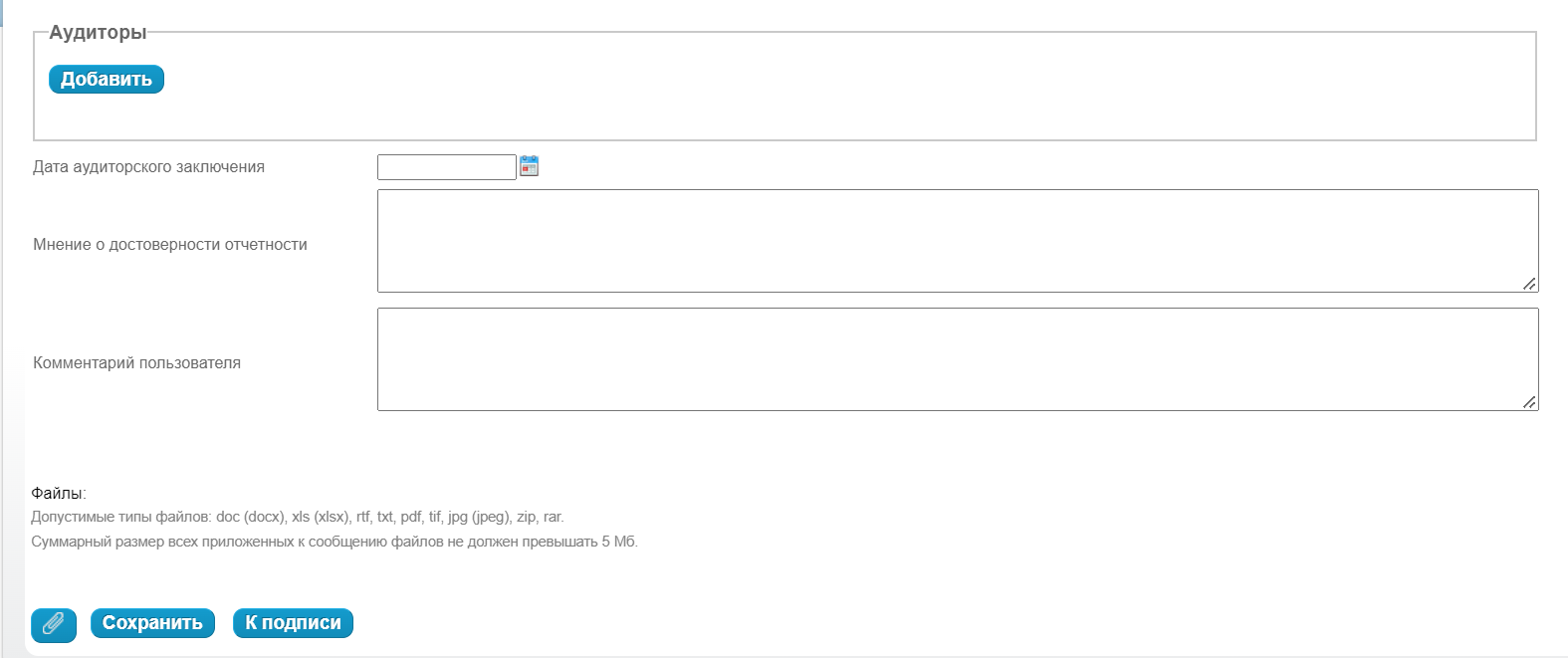

Как заполнить сообщение о финансовой отчетности

Теперь форма заполнения сообщения в реестре выглядит так:

От службы поддержки Федресурса также были получены официальные комментарии, в которых говорится, что:

Пример 1

2 и 3 группа компаний (которые провели аудит, вносят сведения о нем, а также заполняют основные поля о финансовой отчетности) в поле «Ссылка на публикацию» могут оставить ее пустой и реестр пропустит публикацию.

Примечание: ранее поле «Ссылка на публикацию» являлось для публикации сообщения о финансовой отчетности обязательным, но после изменений, чтобы адаптировать форму сообщения под техническую возможность публикации для каждой обязанной группы ЮЛ, Федресурс сделал поле необязательным.

Пример 2

Аналогичная ситуация и в отношении поля «Дата раскрытия», где служба поддержки реестра Федресурс пояснила, что публикатор, раскрывающий сведения в СМИ (1 группа), вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о фин. отчетности (2 и 3 группы), но обязан опубликовать сообщение из-за проведенного аудита, может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс дала разъяснение по поводу поля «Комментарий пользователя», где «в случае публикации сообщения о финансовой отчётности, необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле «Мнение о достоверности отчетности».

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 2-3 группы (а некоторые под критерии всех 3-х групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (3 группа) и результатах аудита (мнение аудитора).

Иными словами, количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе, — не изменилось. Произошло лишь объединение с сообщением о финансовой отчетности.

Публикация бухгалтерской (финансовой) отчетности в Федресурсе

Если Ваша организация провела обязательный аудит и у Вас остались вопросы по обязанности размещения его результатов в Федресурсе в рамках сообщения о финансовой отчетности, — Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе — Вы также можете сделать это на сайте fedresurs.online.

Примеры применения санкций за отсутствие сведений о результатах аудита (как и многие другие за иные виды сообщений) по статье представлены ниже.

- Определение Управления Росреестра по Санкт-Петербургу 12.04.2021.

- Требование от Межрайонной инспекции ФНС по крупнейшим налогоплательщикам № 2 г.Москвы от 21.01.2021.

- Уведомление и Определение Управления Росреестра по Тамбовской области 20.02.2021.

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

— за непредставление аудиторского заключения;

— за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

Чтобы не столкнуться с негативными правовыми последствиями, рекомендуем своевременно размещать информацию об отчетности в Федресурс. Сделать это можно на сайте fedresurs.online.

Начать дискуссию