Групповой учёт однотипных основных средств в 1С

Прежде напомним, что такие объекты могут продолжать находиться на счёте 01, тем не менее стандартом ФСБУ 6/2020 «Основные средства» предусмотрен выбор в отношении отражения активов, являющихся основными средствами (ОС) по определению, но стоимостью ниже лимита, установленного организацией. С последующим признанием таких расходов на приобретение данных активов в том месяце, когда они были осуществлены (п. 5 ФСБУ 6/2020).

Нередко встречаются ситуации, когда организациями приобретается значительное количество малоценных и однотипных основных средств, допустим компьютеров, оборудования или предметов мебели. Если таких малоценных объектов много, то информация о них в совокупности может существенно повлиять на достоверность отчетности, даже если один объект стоит незначительно.

Мы рекомендуем рассмотреть целесообразность ведения группового учёта, который подразумевает, что в качестве единицы учёта используется не отдельный инвентарный объект, а совокупность одинаковых объектов.

Важно отметить, что непосредственно в ФСБУ 6/2020 не содержится положений об объединении объектов в группы. И здесь следует обратиться к рекомендации Р-125/2021-КпР «Групповая единица учёта основных средств», разработанной Фондом «НРБУ «БМЦ» (он относится к субъекту негосударственного регулирования бухгалтерского учёта на основании ст. 24 ФЗ «О бухгалтерском учёте»).

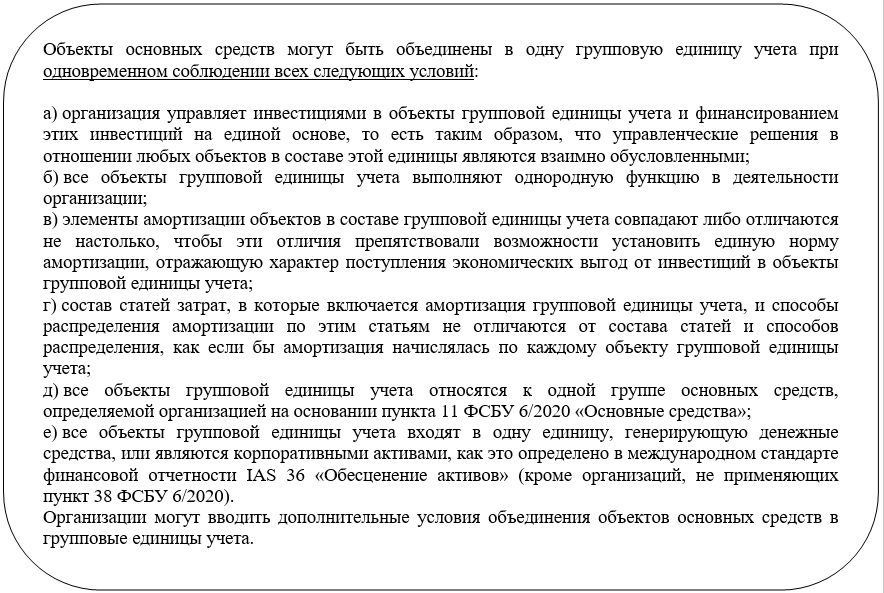

Согласно данной рекомендации, допускается объединение однородных ОС для дальнейшего ведения группового учёта в отношении таких объектов, но при одновременном соблюдении условий (п. 2 Рекомендации):

Помимо идентичности объектов важно отметить, что первоначальная стоимость единицы таких объектов не должна превышать 100 000,00 руб., т. е. как лимит для признания в налоговом учёте.

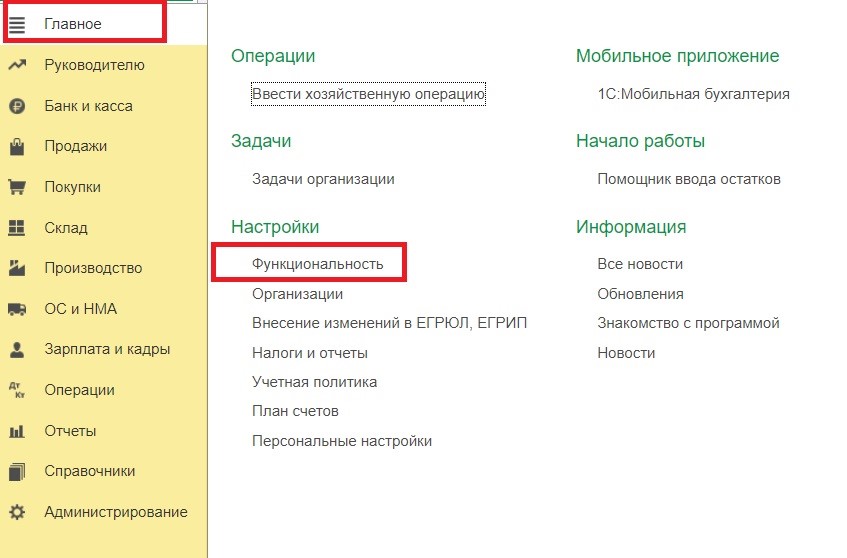

Требует ли новый способ множества дополнительных настроек? Нет, достаточно активировать одну опцию в меню «Главное» раздел «Функциональность».

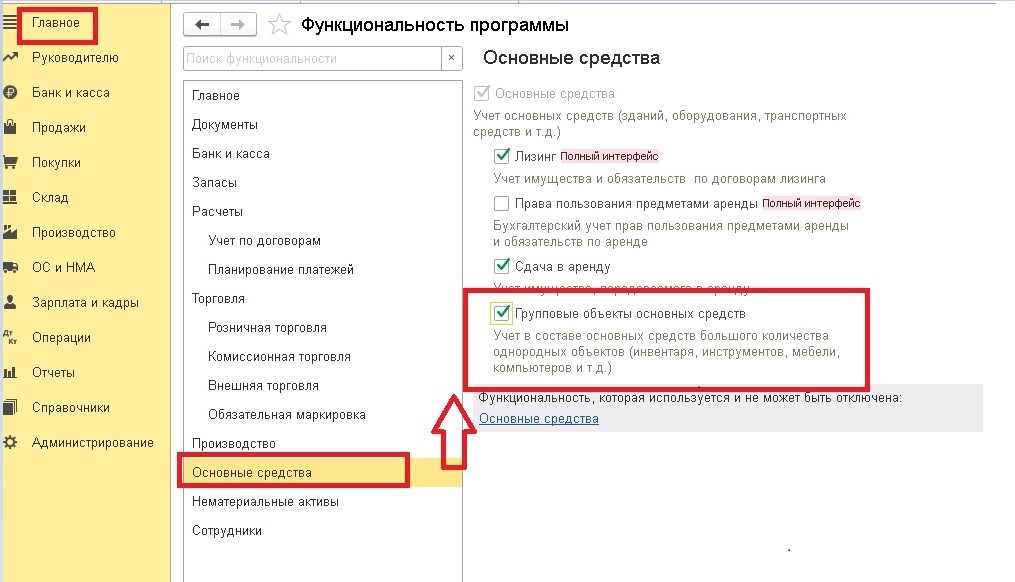

В открывшемся окне перейдем на вкладку «Основные средства» и поставим галочку напротив «Групповые объекты основных средств».

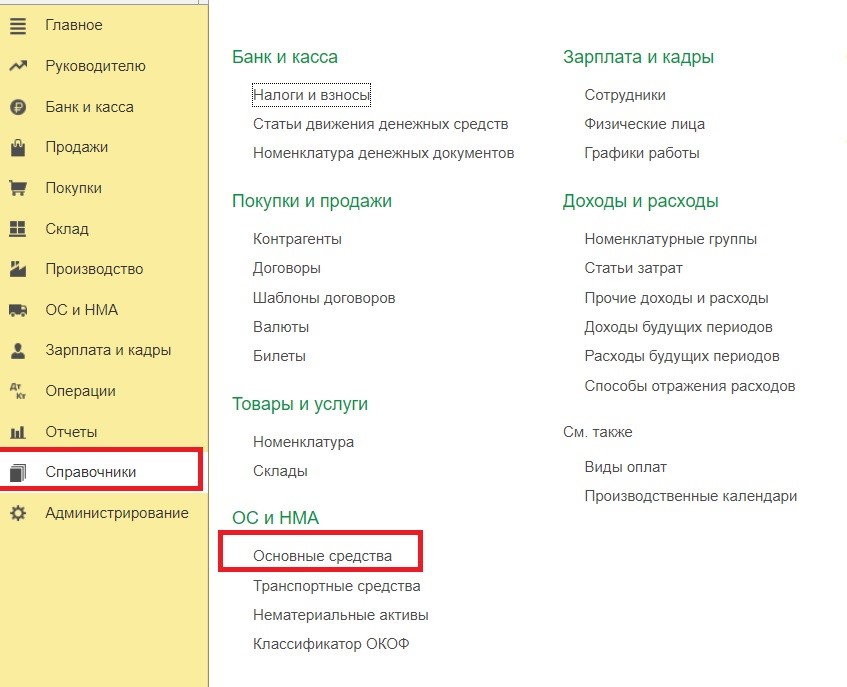

Так вот после изменения настроек функциональности незначительно поменяется внешний вид справочника «Основные средства», расположенного в соответствующем разделе.

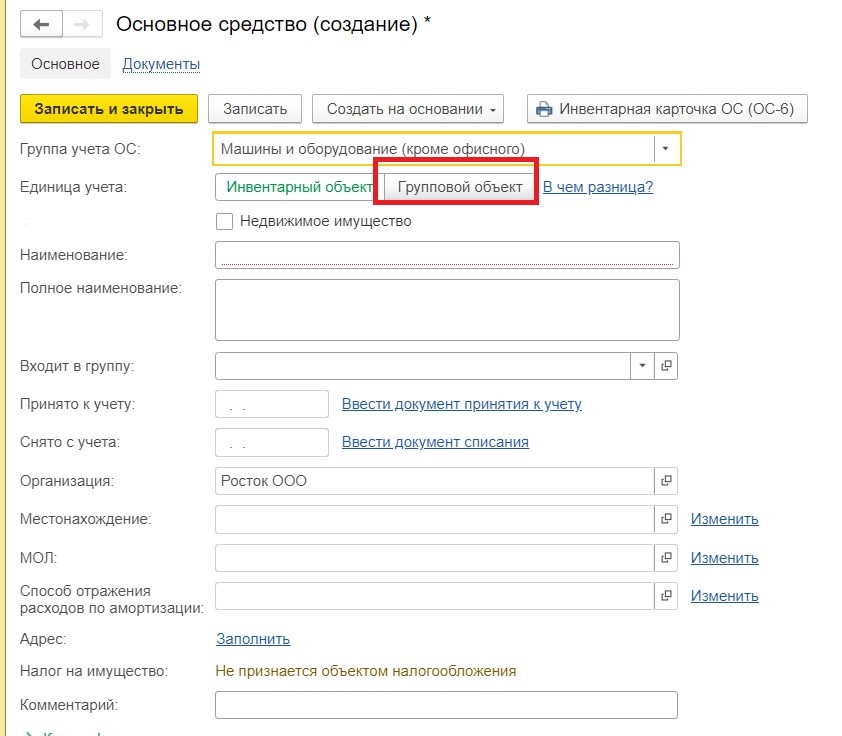

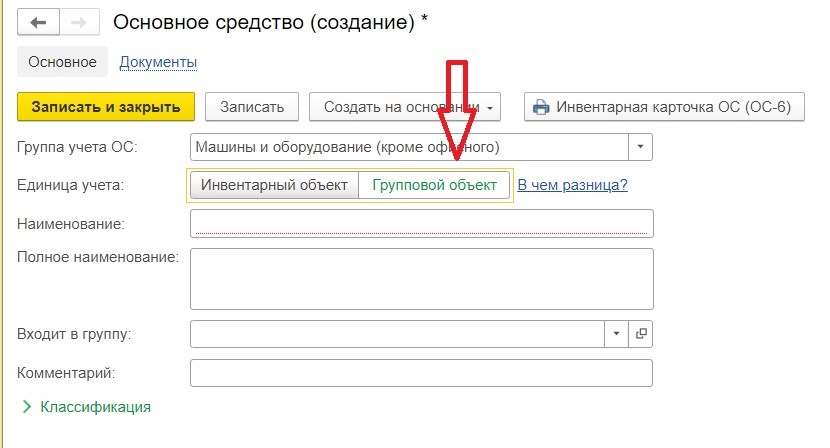

Если создать новый объект, то мы увидим, что появился новый реквизит справочника в строке «Единица учета» — «Групповой объект».

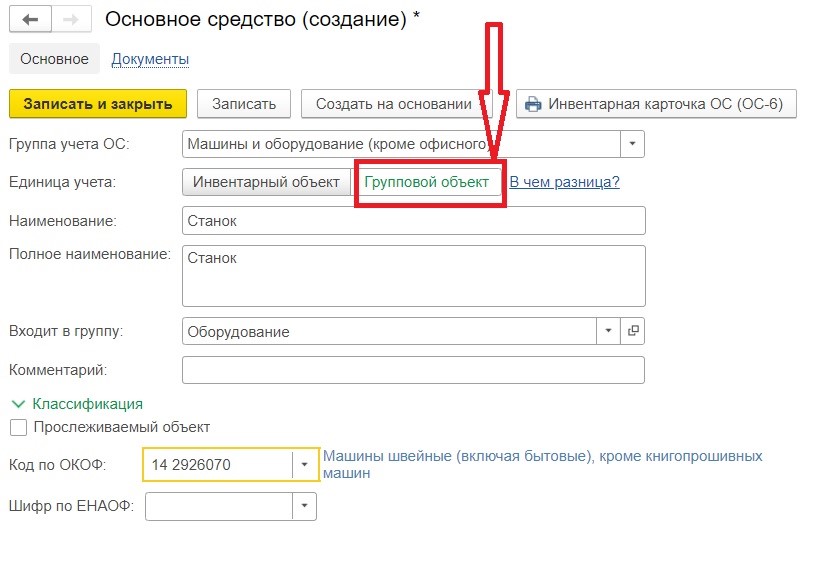

То есть при выборе «Инвентарный объект» (название станет подсвечено зеленым цветом) учёт по активу будет вестись как обычно.

Для организации упрощенного варианта учёта следует выбрать «Групповой объект».

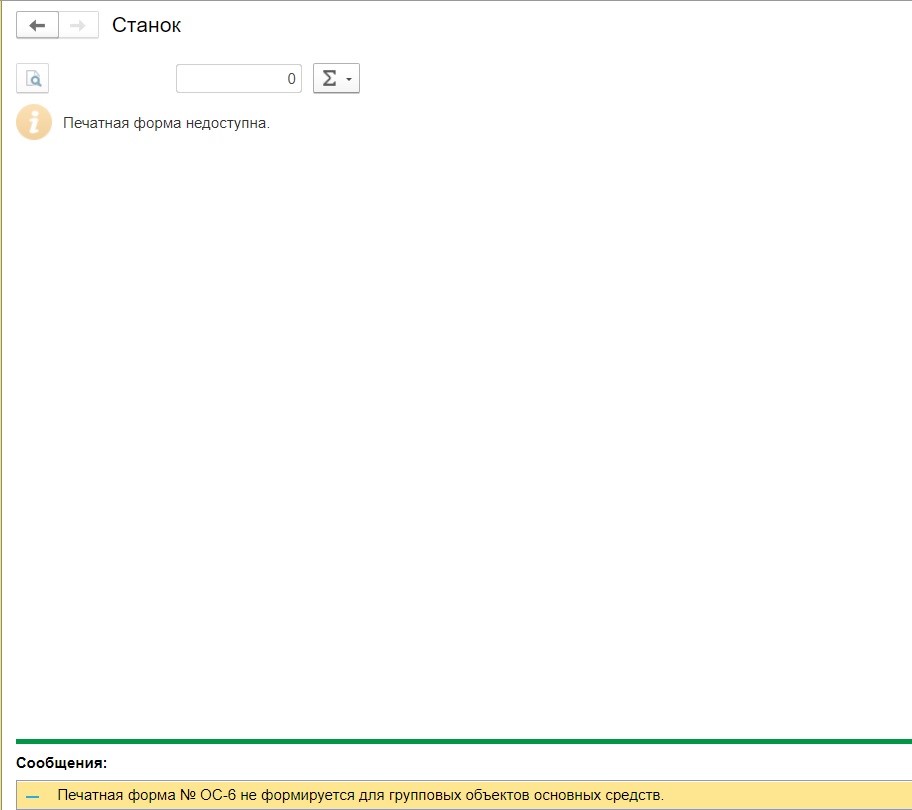

Теперь можно увидеть, что форма справочника стала значительно упрощена. Больше не будет доступен учёт по инвентарным номерам и невозможно распечатать инвентарную карточку.

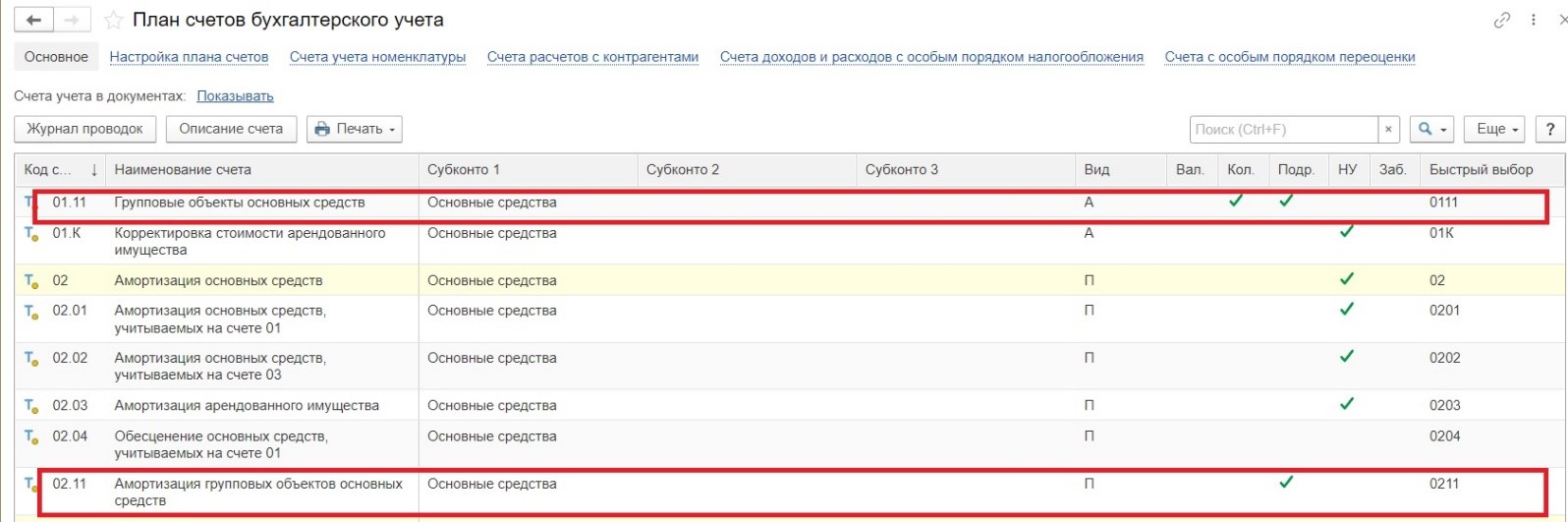

Помимо изменения формы справочника в плане счетов возникли новые субсчета:

Это субсчёт 01.11

и 02.11

По данным счетам не поддерживается налоговый учёт, а амортизация может начисляться исключительно линейным способом.

Поступление групповых объектов основных средств

А теперь мы на практическом примере детально рассмотрим отражение новой возможности группового учёта ОС в программе 1С: Бухгалтерия предприятия, ред. 3.0.

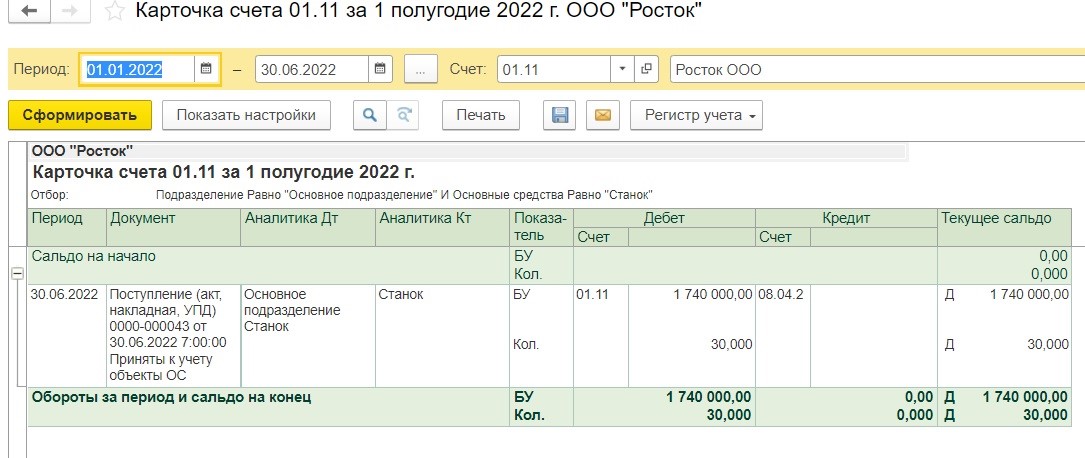

Предприятием ООО «Росток» в июне 2022 года закуплены станки одной модели в количестве 30 штук стоимостью 58 000,00 рублей каждый, на общую сумму 17 400 00,00 руб.

В силу существенности понесённых затрат принято решение отразить данное оборудование в учёте как основные средства с дальнейшим начислением амортизации. А поскольку таких объектов много, то учёт по инвентарным номерам вести довольно трудоёмко и упросить его поможет объединение одинаковых станков с целью формирования группового объекта учёта.

Для осуществления задачи переходим в блок «ОС и НМА» и выбираем «Поступление основных средств».

Создаём новый документ.

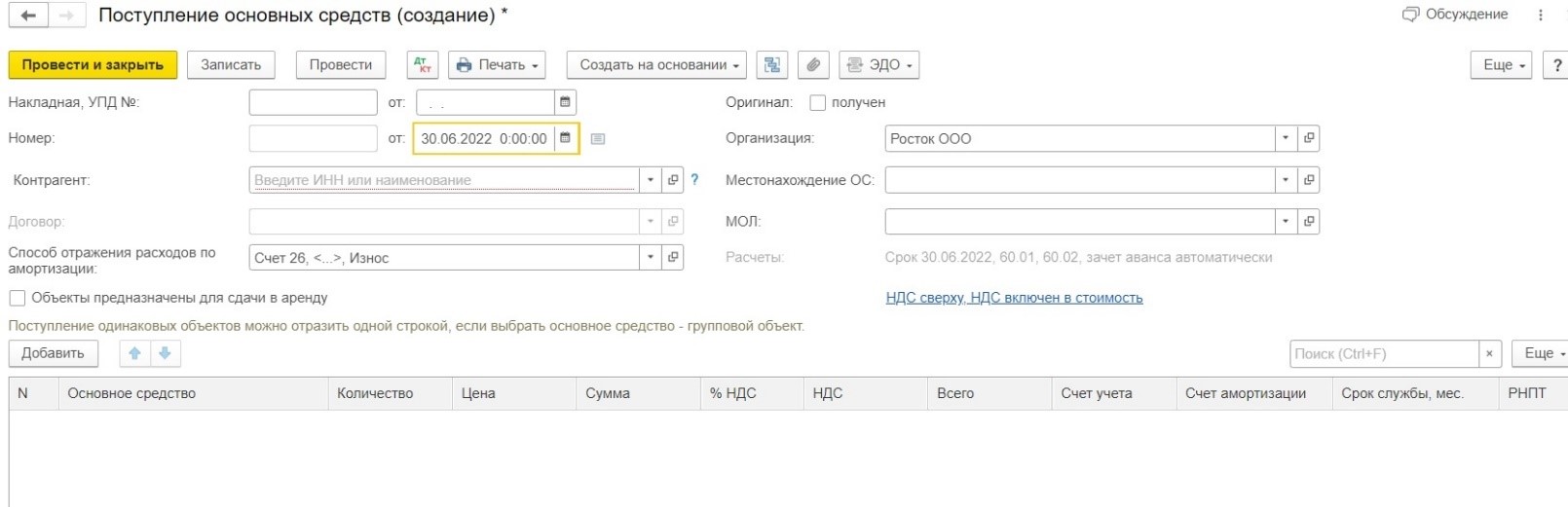

Последовательно заполняем информацию: указываем дату и номер документа и поставщика, реквизиты договора, местонахождение объекта, счёт на который в дальнейшем будет происходить начисление амортизации.

Ниже в табличке добавляем поступающее основное средство.

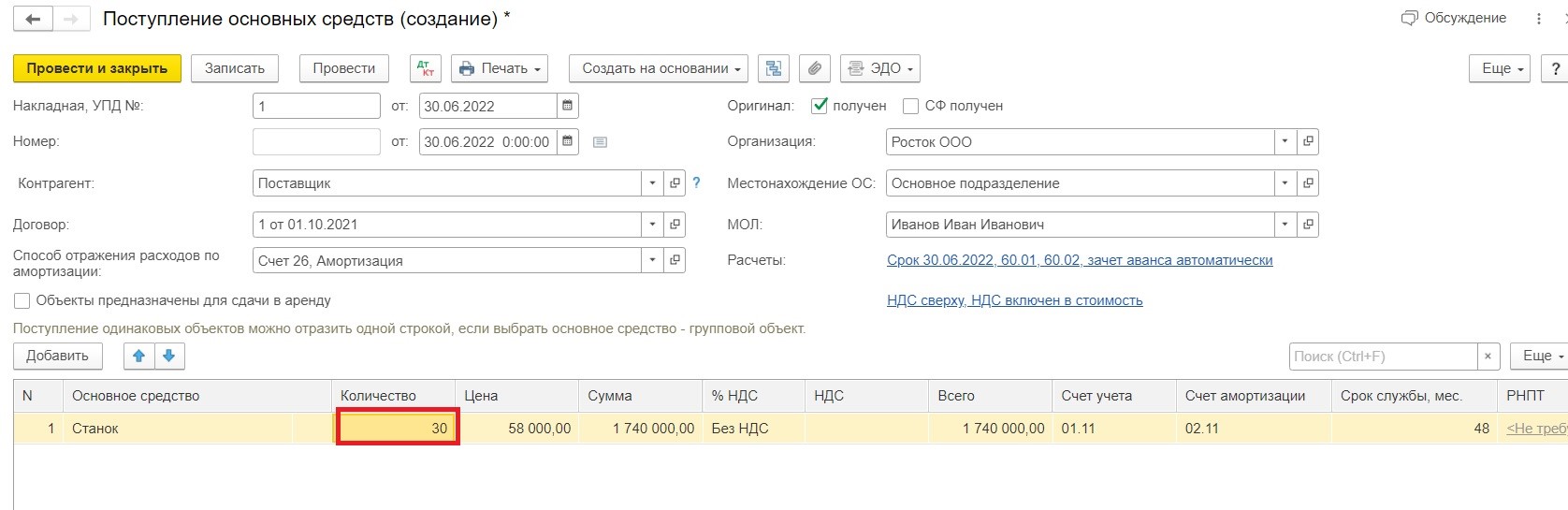

После указания для создаваемого объекта в качестве единицы учёта группового объекта, в документе «Поступление основных средств» станет активной графа «Количество», а счёт учёта автоматически установится 01.11, счёт амортизации 02.11.

Теперь указываем цену и планируемый срок владения в месяцах.

Важно отметить, что в одном документе «Поступление основных средств» можно отражать как групповые, так и инвентарные объекты.

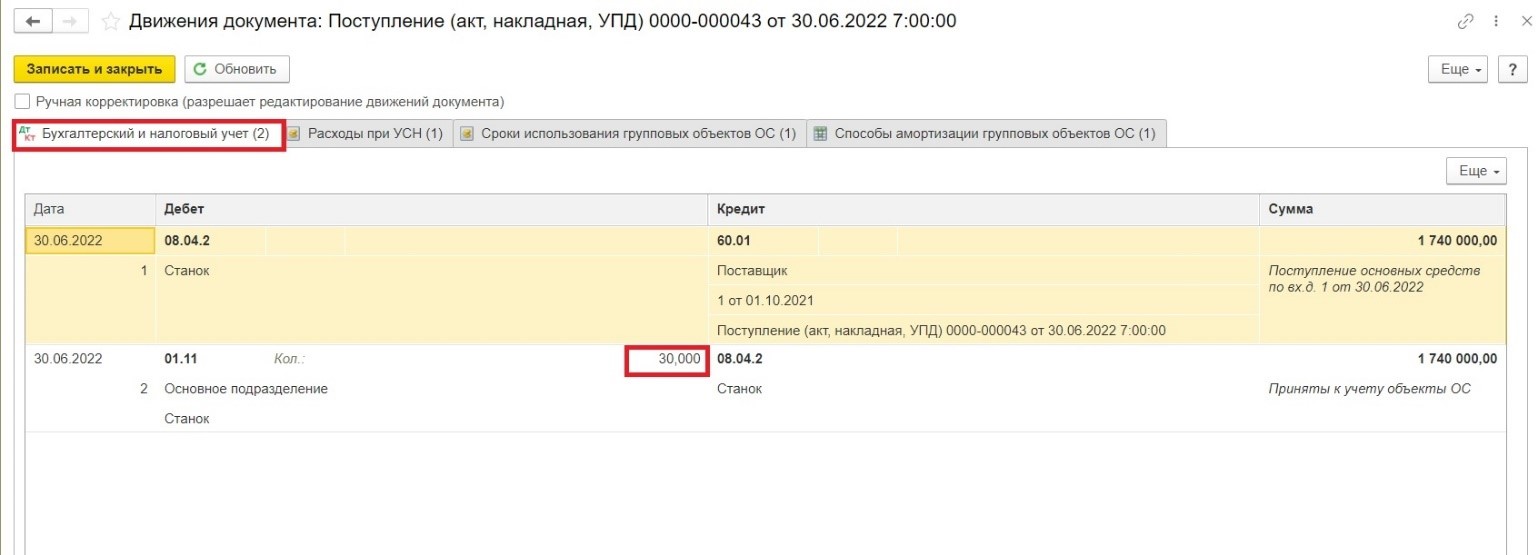

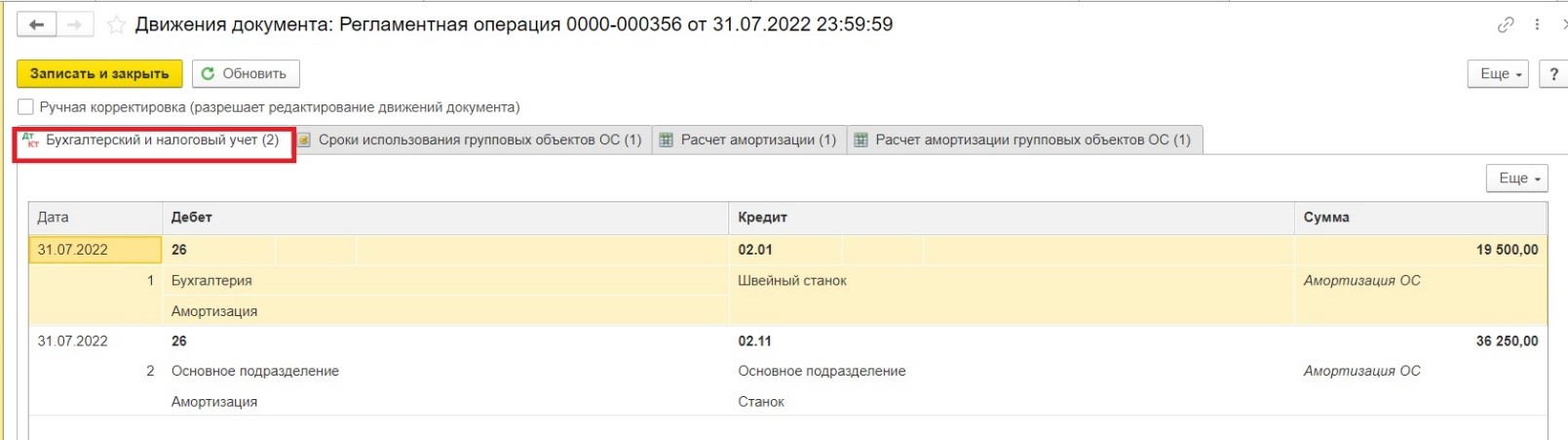

Проведём и посмотрим движение документа.

Отражены бухгалтерские записи:

Дт 08.04.2 — Кт 60 — поступление основных средств от поставщика;

Дт 01.11 — Кт 08.04.2 — принятие к учёту групповых объектов ОС в количестве 30 штук.

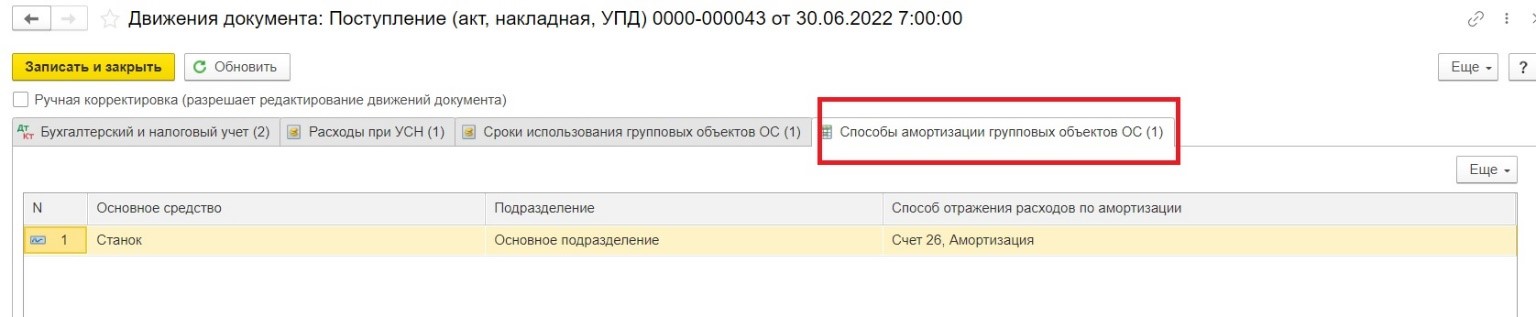

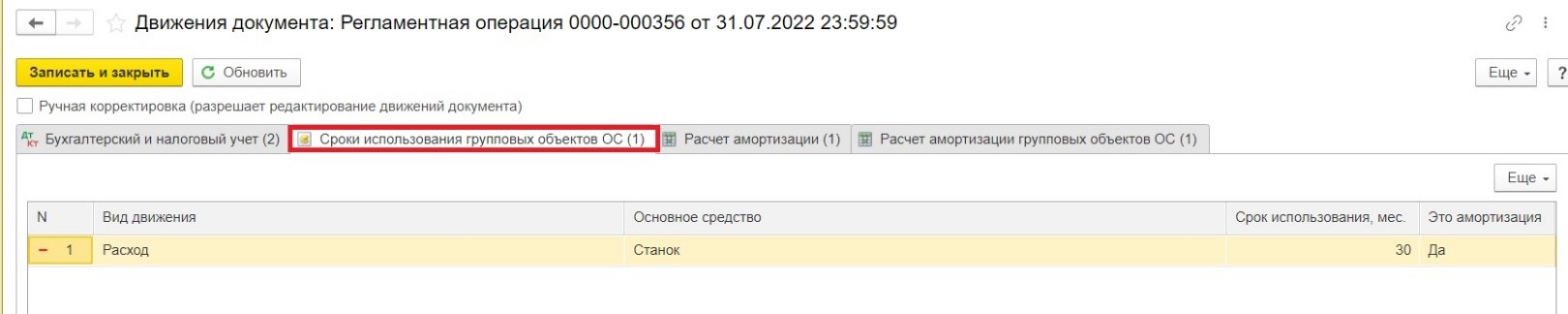

Помимо проводок отражены записи и в новых регистрах для учёта групповых объектов основных средств:

Сроки использования групповых объектов ОС (отражается информация о первоначальном суммарном СПИ однородных станков);

Способы амортизации групповых объектов.

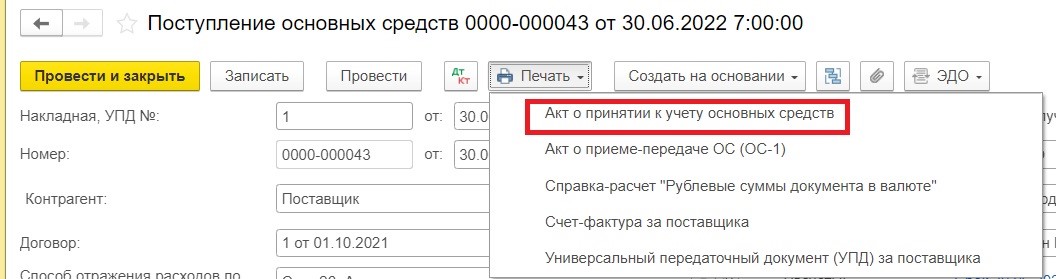

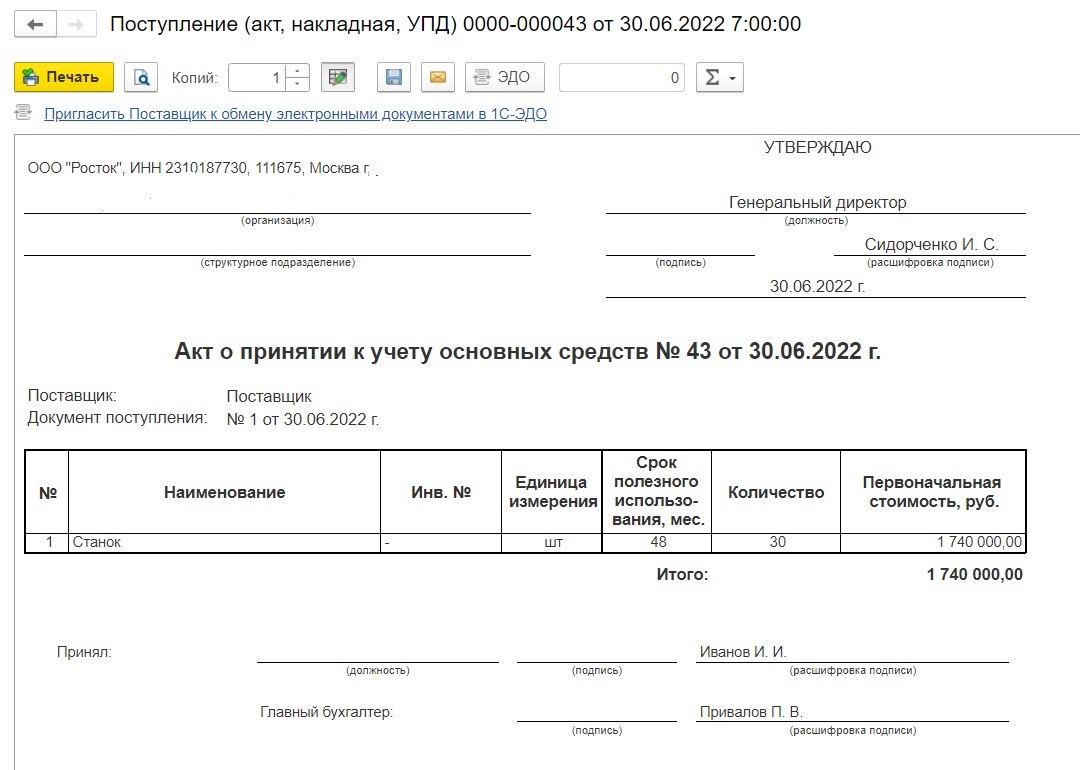

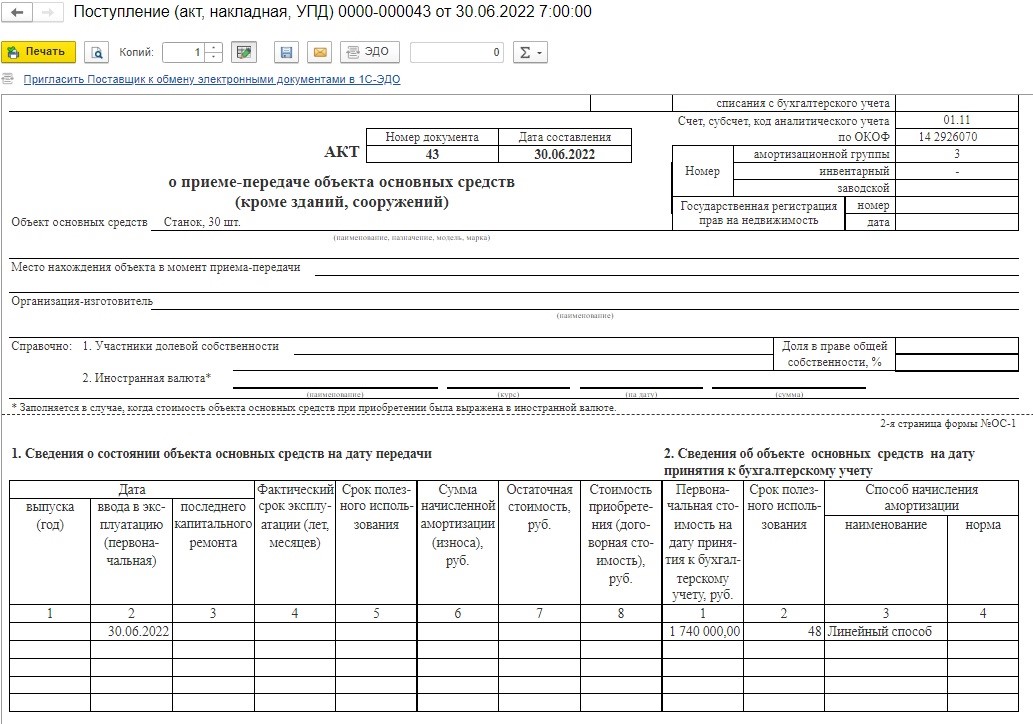

Переходим к печатным формам и обратим внимание, что добавился документ «Акт о принятии к учету основных средств».

Ознакомимся с ним.

По-прежнему для печати возможен и привычный акт о приёме-передаче ОС.

В указанных первичных документах заполняются те реквизиты, которые предусмотрены для группового учёта. Как мы видим информация об инвентарных номерах (стоит прочерк) и ответственных лицах не отражена.

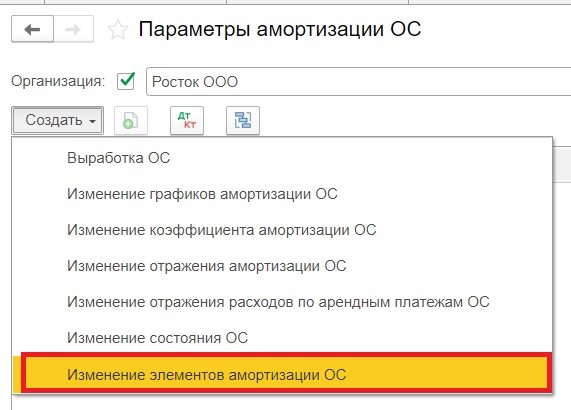

Если необходимо указать ликвидационную стоимость или отразить изменение СПИ, то следует применить документ «Изменение элементов амортизации».

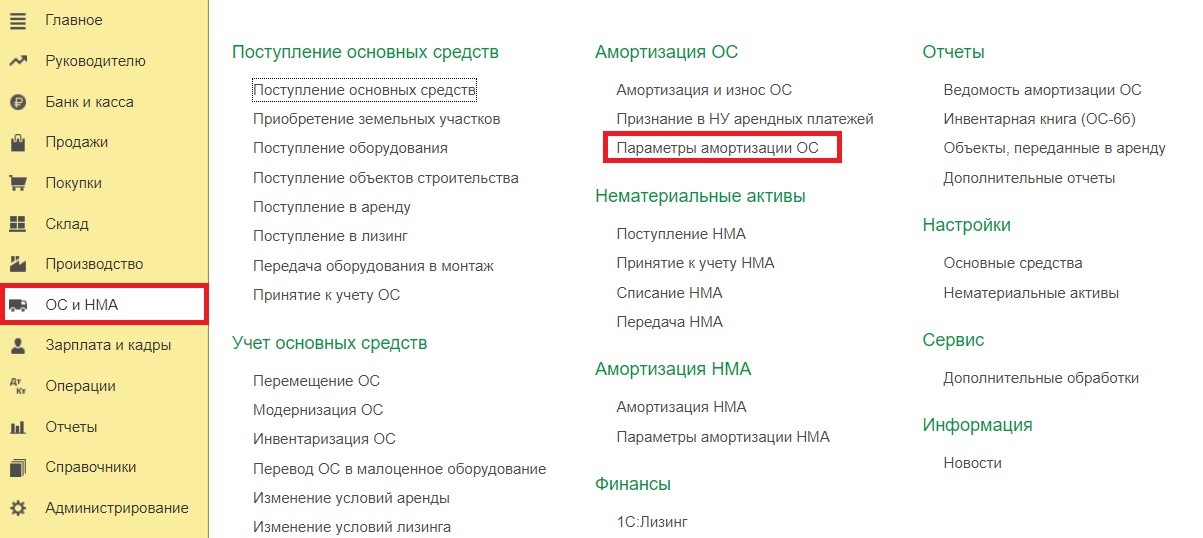

Он находится в разделе «ОС и НМА» — «Параметры амортизации ОС».

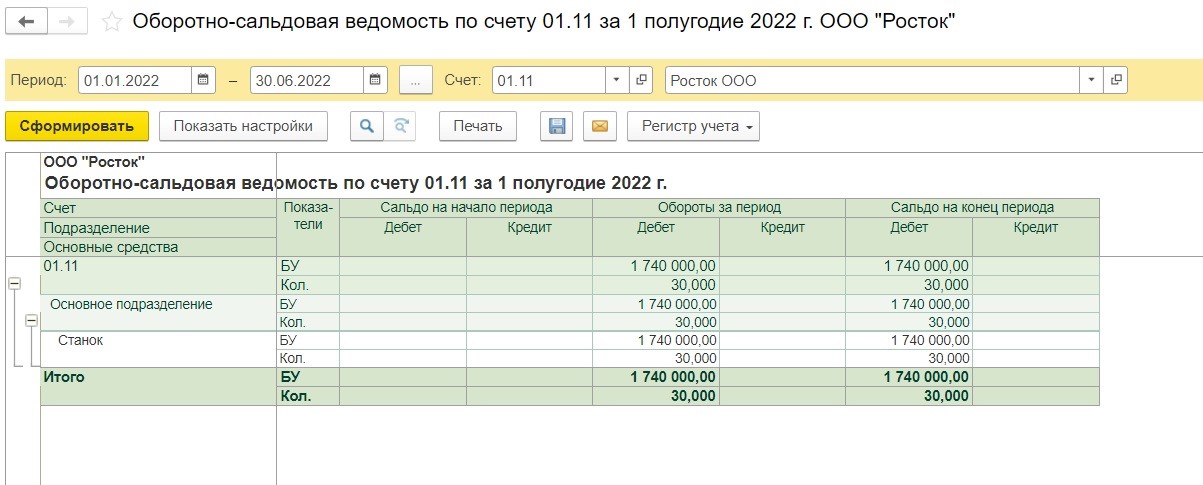

После проведения документов по поступлению новых объектов можно ознакомиться с отражением их в бухгалтерском учёте, для этого достаточно сформировать оборотно-сальдовую ведомость по счёту 01.11.

Амортизация групповых объектов ОС

Согласно правилам бухгалтерского учёта со следующего месяца, идущего за датой принятия по групповому объекту, начнётся начисление амортизации.

Оно производится аналогично через регламентную операцию «Закрытие месяца» в разделе «Операции».

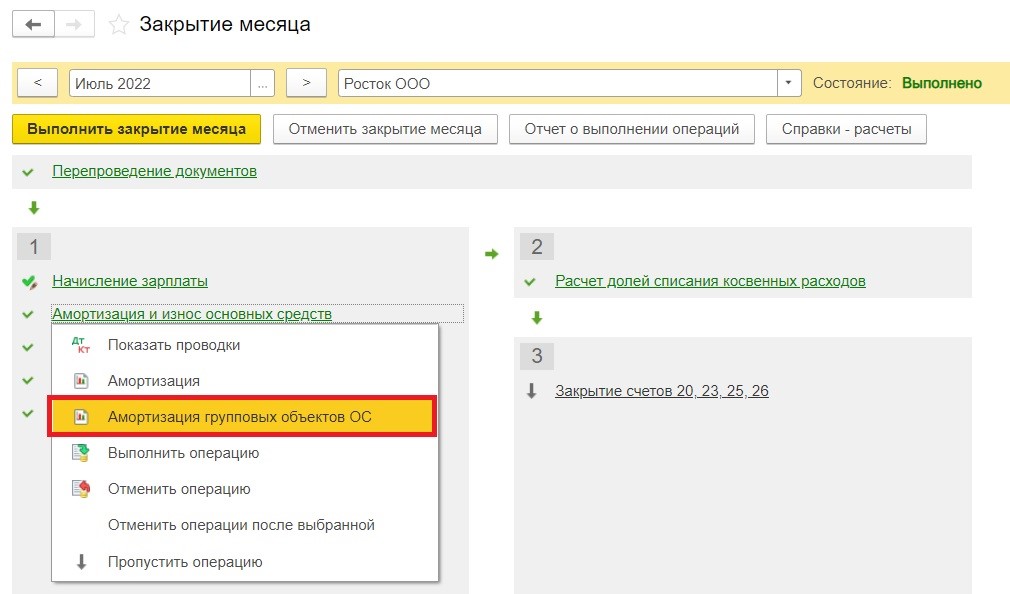

Только теперь по групповым объектам расчёт производится в новой отдельной справке-расчёте «Амортизация групповых объектов».

Ознакомимся с новым видом расчёта.

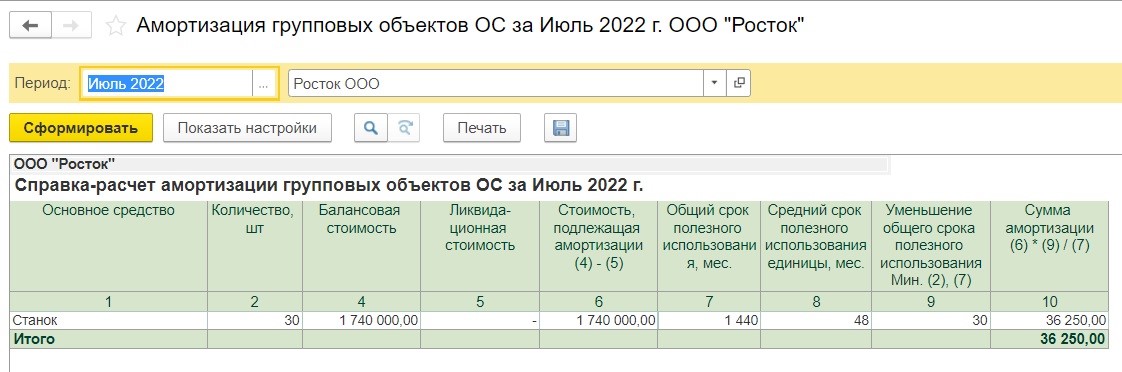

Размер амортизационных отчислений определяется исходя из балансовой стоимости и общего СПИ и составляет 36 250,00 руб. По одному станку — 1 208,33 руб. (36 250/30шт).

Посмотрим в журнале движения документа какие формируются бухгалтерские записи.

Отражено уменьшение общего остатка СПИ за июль 2022 на 30 месяцев (30 объектов х 1 месяц (июль)).

В порядке расчёта амортизации в программе есть один нюанс. Так, если в течение месяца по групповому объекту будут отражены документы, связанные с выбытием или перемещением, то начисление амортизации производится в наиболее раннем документе.

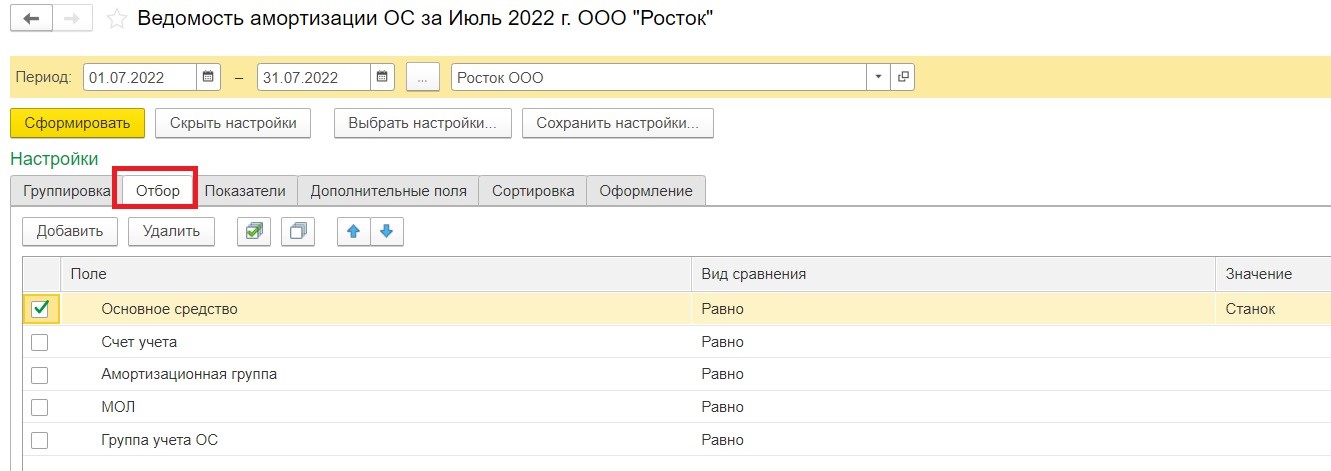

Сформируем ведомость амортизации по групповому объекту за июль 2022. Она находится в разделе «ОС и НМА».

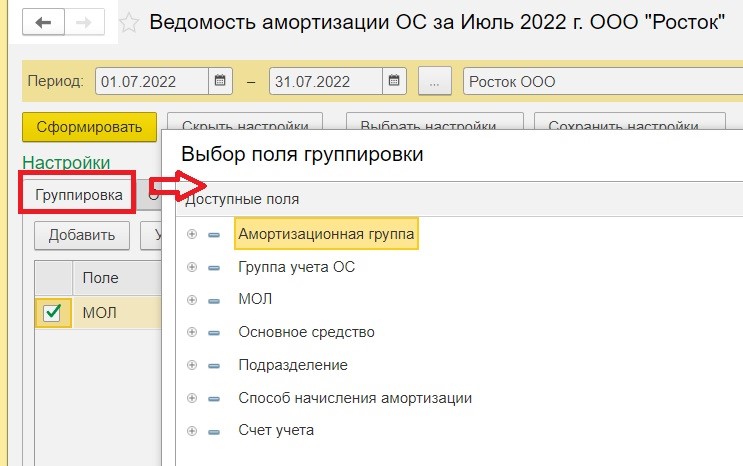

Выберем период, за который будет составлен отчет. По иконке «Показать настройки» настроим содержимое отчёта, добавив через раздел «Группировка» различную информацию, например МОЛ.

Или произвести отбор определённого объекта, в нашем примере, выберем «Станок».

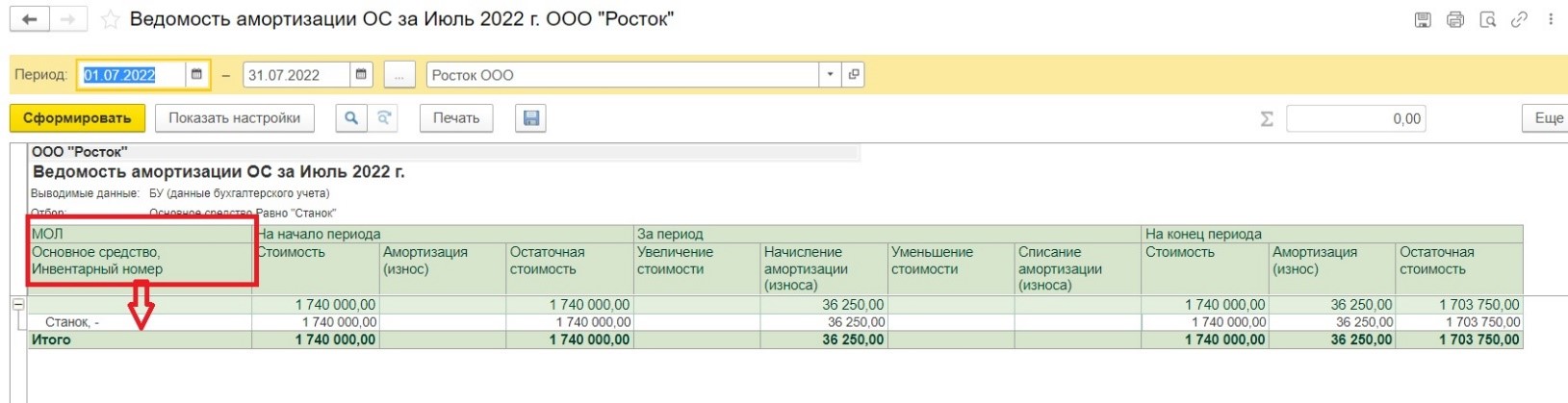

Далее сформируем ведомость и наглядно увидим, что вместо инвентарного номера указан прочерк, и отсутствует информация по материально ответственному лицу.

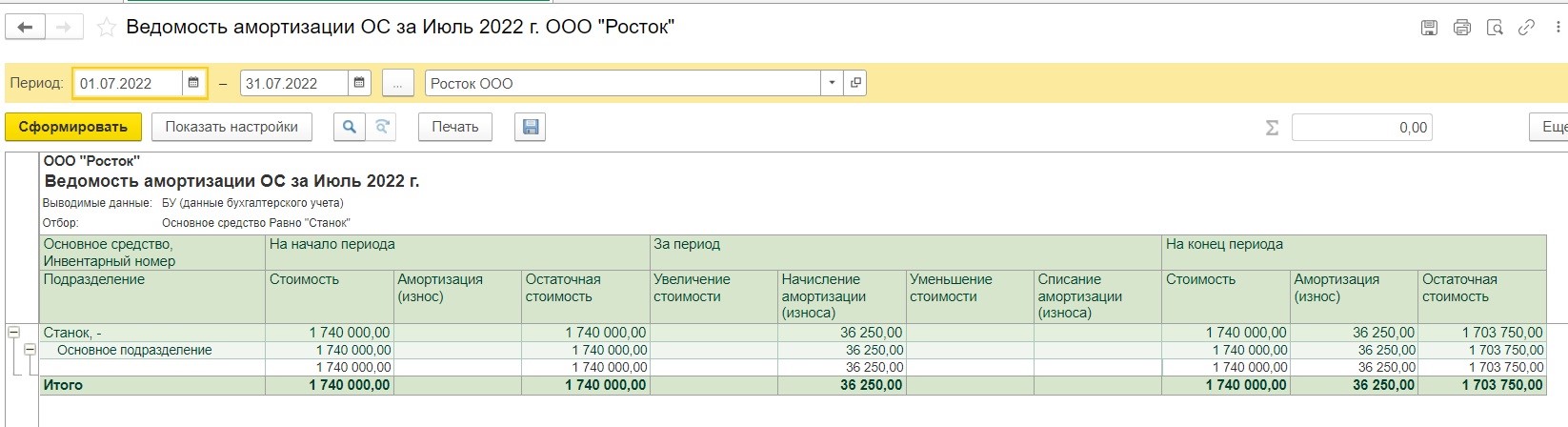

А вот если выбрать группировку по подразделениям, то такая информация появится в ведомости.

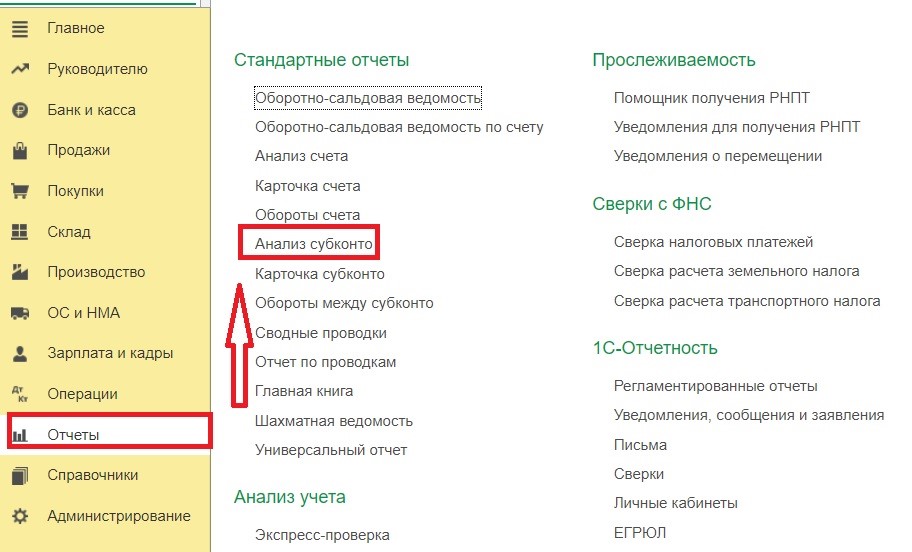

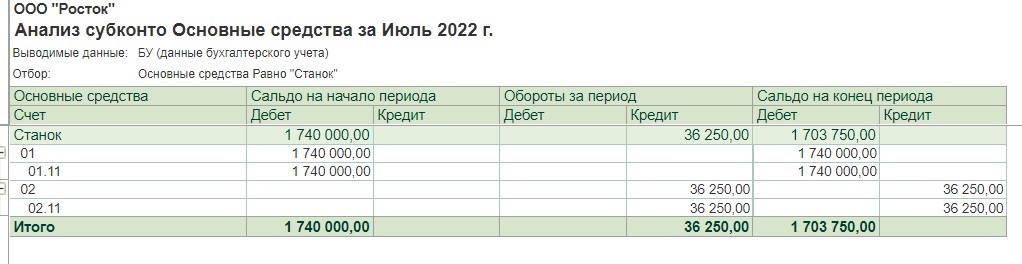

В завершении воспользуемся Анализом субконто «Основные средства», он находится в меню «Отчёты» и очень удобен в применении, поскольку в нём сразу отображаются сведения о движении основного средства по счетам 01 и 02.

Можно убедиться, что все операции, проводимые по групповому объекту, отражены в бухгалтерском учёте на соответствующих счетах.

Вот такие нехитрые настройки и простой алгоритм действий позволят организовать групповой учёт для поступления идентичных основных средств с помощью программы 1С: Бухгалтерия предприятия, ред. 3.0.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

Не понятно в чем риск переквалификациии ГПХ в трудовые , с ГПХ - платим все налоги: НДФЛ, страховые взносы , кроме НС и ПЗ .