Учет спецодежды в 1С: как принять к учету, передать в эксплуатацию и списать согласно ФСБУ 6/2020

Стоимость спецодежды, учитываемой по правилам ФСБУ 6/2020, амортизируется в течении срока полезного использования в БУ и НУ. Такая спецодежда учитывается на счете 01 в составе основных средств организации.

По правилам ФСБУ 6/2020, для начисления амортизации нужно определить также ликвидационную стоимость. Для спецодежды его можно принять равным нулю, т.к. в отличие от других основных средств, специальная одежда обычно полностью изнашивается (п. 30 ФСБУ 6/2020).

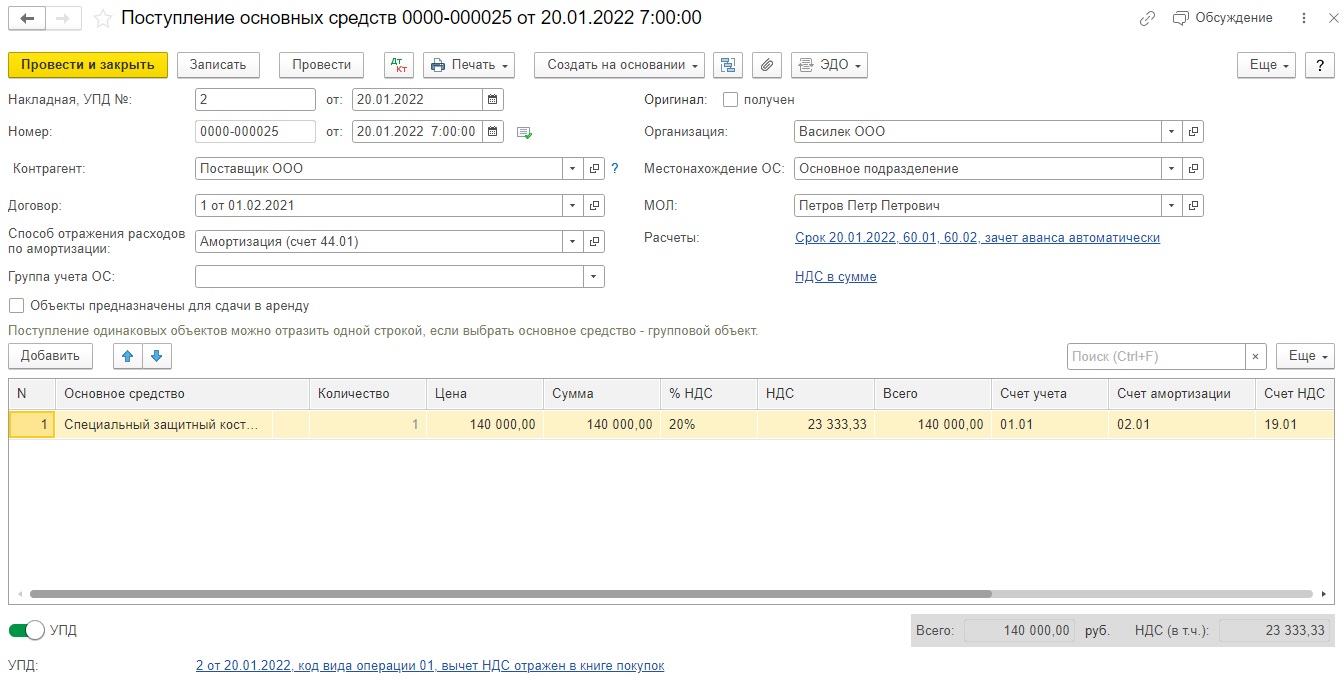

Приведем условный пример: для сотрудника Петрова П.П. приобретен специальный защитный костюм стоимостью 140 000,00 рублей, в т. ч. НДС. Срок эксплуатации для него определен ЛНА как 24 месяца. Лимит стоимости спецодежды в БУ установлен организацией в 100 000,00 рублей. В НУ такой лимит установлен законодательно в 100 000,00 рублей. Такую спецодежду мы должны учитывать в составе ОС.

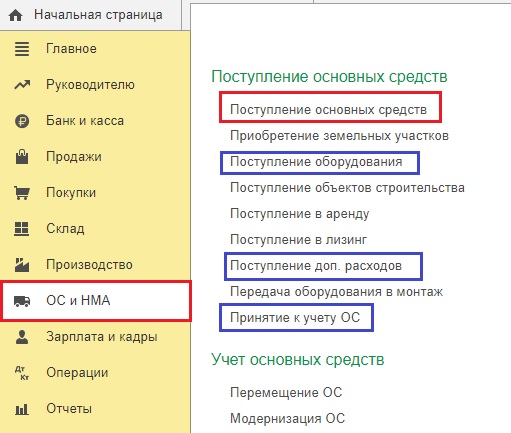

В 1С Бухгалтерии предприятия ред. 3.0 оформить приобретение и принятие к учету ОС можно двумя способами: стандартным и упрощенным.

Упрощенный способ представлен документом «Поступление основных средств». Он используется, если нет никаких дополнительных расходов по такому основному средству.

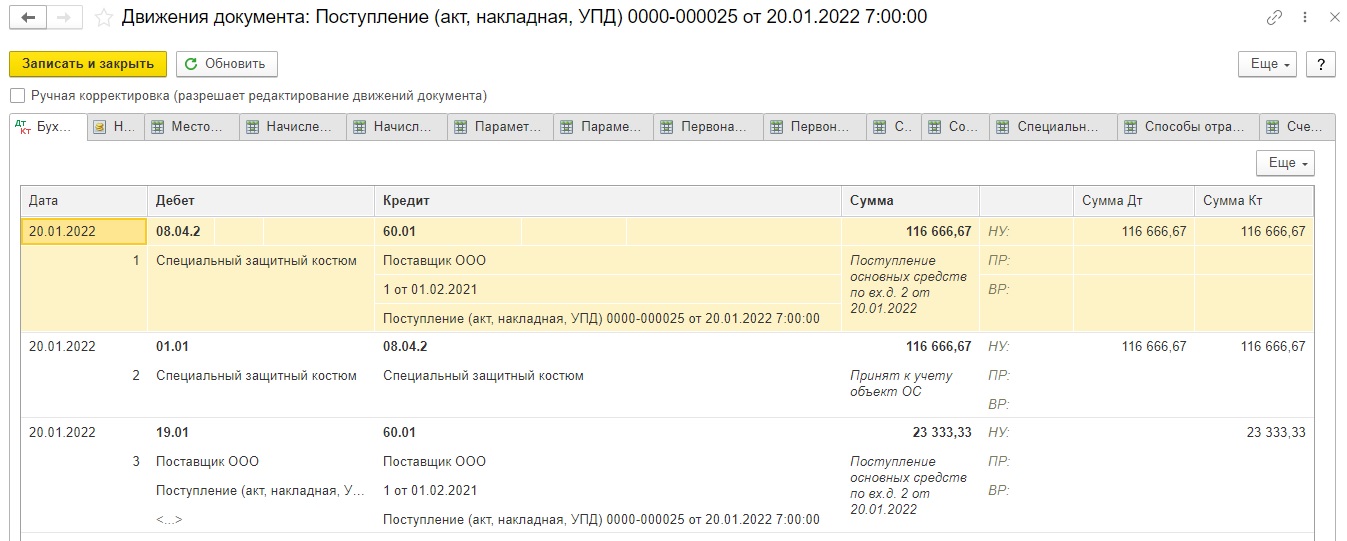

Потому, что в нем автоматически формируются сразу две проводки:

Дт 08 — Кт 60,

Дт 01 — Кт 08

Основное средство сразу попадает на 01 счет и добавить в него дополнительные расходы уже не представляется возможным.

Аналитик 1С

— курс для тех, кто хочет освоить востребованную профессию с нуля.

Вы научитесь анализировать

бизнес-процессы, создавать функциональные модели, работать с базами 1С и использовать аналитические

инструменты. По окончании курса выдается диплом профпереподготовки на 256 ак. часов.

Программа

обновлена и актуальна на 2026 год.

Цена по акции: 59 990 → 18 900 руб. (68%)

Начать обучение

Если же при поступлении основного средства есть дополнительные расходы (доставка, транспортировка, сборка и т. д.), то нужно использовать стандартный способ:

сначала ввести документ «Поступление оборудования» (Дт 08 — Кт 60),

затем чуть позже по времени сформировать документ «Поступление доп. расходов» (Дт 08 — Кт 60),

и только после ввода всех дополнительных расходов сформировать документ «Принятие к учёту ОС, где программа сформирует первоначальную стоимость проводкой Дт 01 — Кт 08.

Будьте внимательны со временем документов! Они могут быть введены в один день, но по времени документ «Принятие к учету» должен быть всегда позже документов «Поступления оборудования / Доп. расходов».

Оприходуем спецодежду упрощенным способом документом «Поступление основных средств» в разделе «ОС и НМА».

В нем укажем способ отражения расходов по амортизации, СПИ, само основное средство (специальный защитный костюм):

Далее спецодежда будет амортизироваться в течении СПИ.

Девять новых ФСБУ

9 новых стандартов, включая "Доходы" и "Расходы", требуют экспертизы. На курсе – практика

применения, учетная политика по новым правилам и удостоверение ФИС ФРДО. Избегите рисков,

оптимизируйте учет, увеличьте доходы! Цена по акции 25 900 ₽ 8 900 ₽.

Сотрудник увольняется. Что делать со спецодеждой?

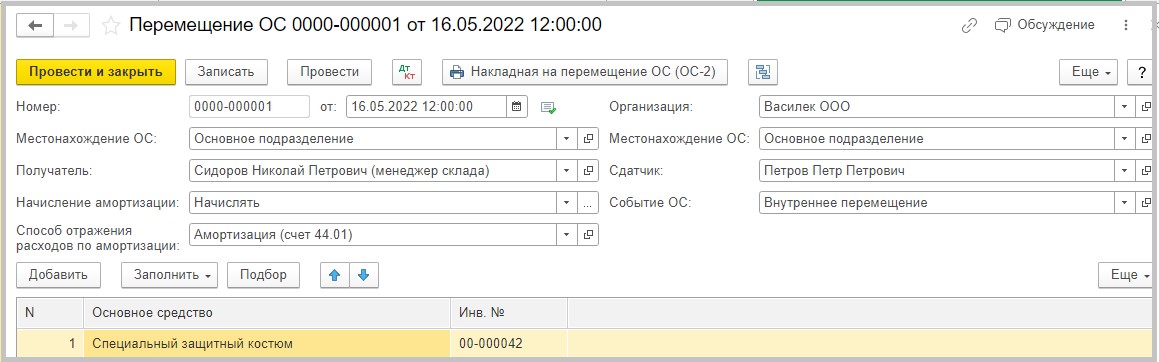

Допустим, сотрудник Петров П.П. 16.05.2022 увольняется. Спецодежду он может сдать на склад, передать другому сотруднику, а если по каким-то причинам он ее не может или не желает сдавать на склад, организация может удержать ее стоимость из его заработной платы, оформив это в качестве реализации спецодежды сотруднику. Рассмотрим также списание спецодежды в случае ее полного физического износа.

Сначала рассмотрим возврат спецодежды на склад.

Так как для основных средств не предусмотрен документ возврата на склад, единственным возможным вариантом будет переместить сданную спецодежду, пригодную для дальнейшего использования, документом «Перемещение ОС» на сотрудника склада:

При дальнейшей выдаче одежды другому сотруднику будет использоваться такое же перемещение ОС.

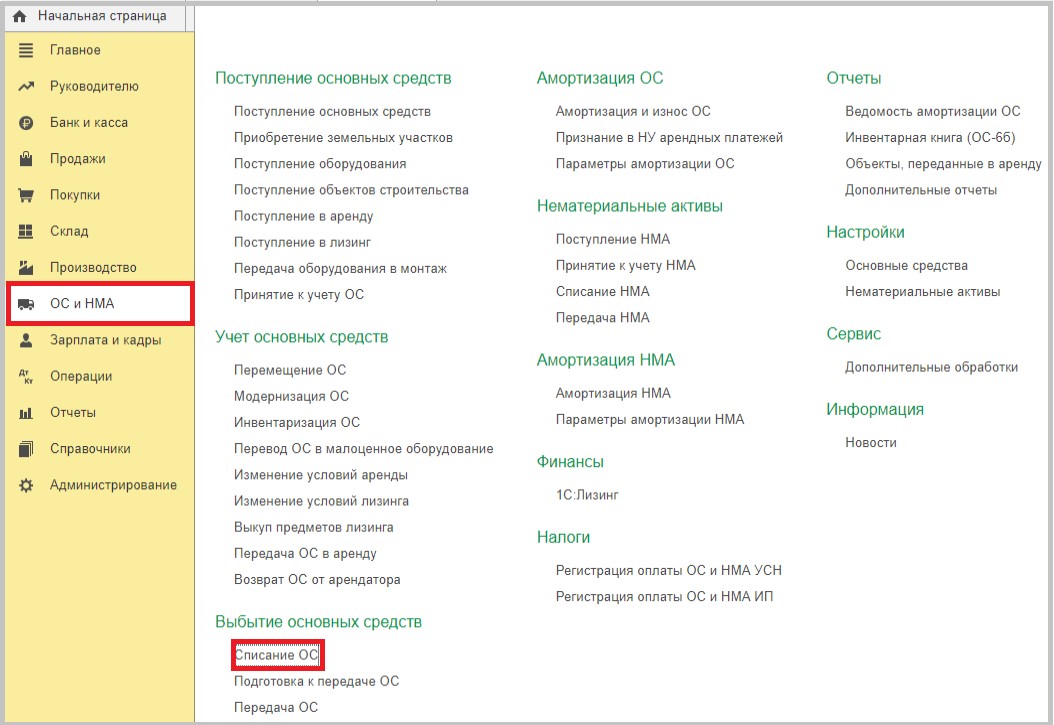

Если спецодежда не пригодна для дальнейшей эксплуатации, ее нужно списать. Сделать это нужно с использованием документа «Списание ОС»:

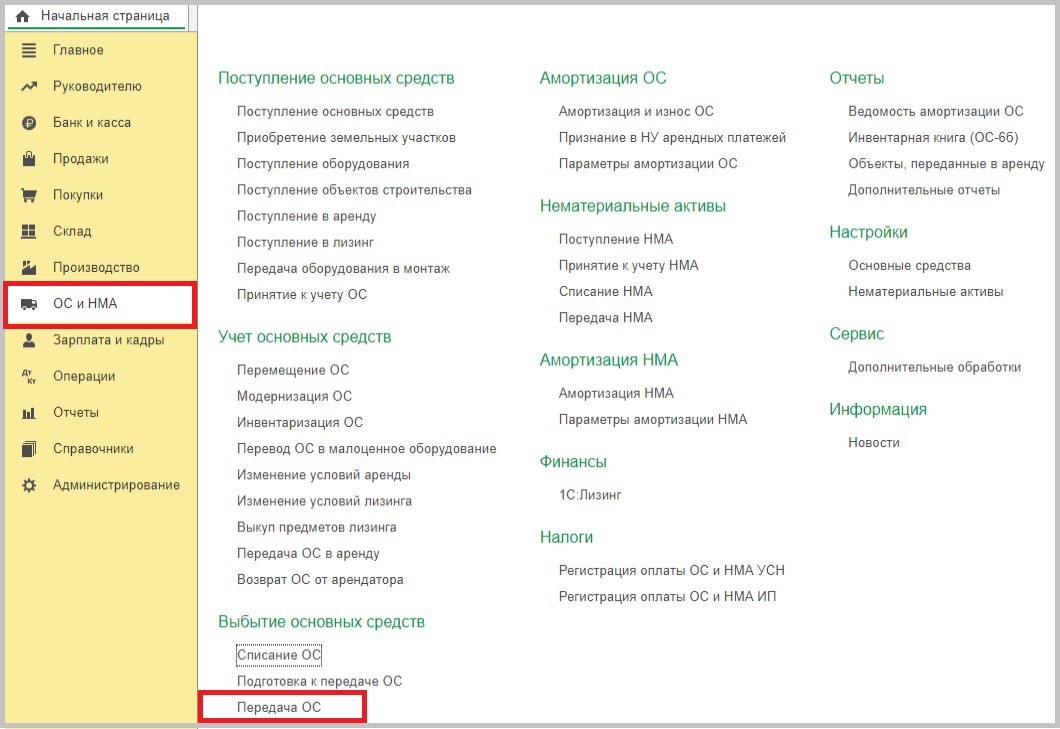

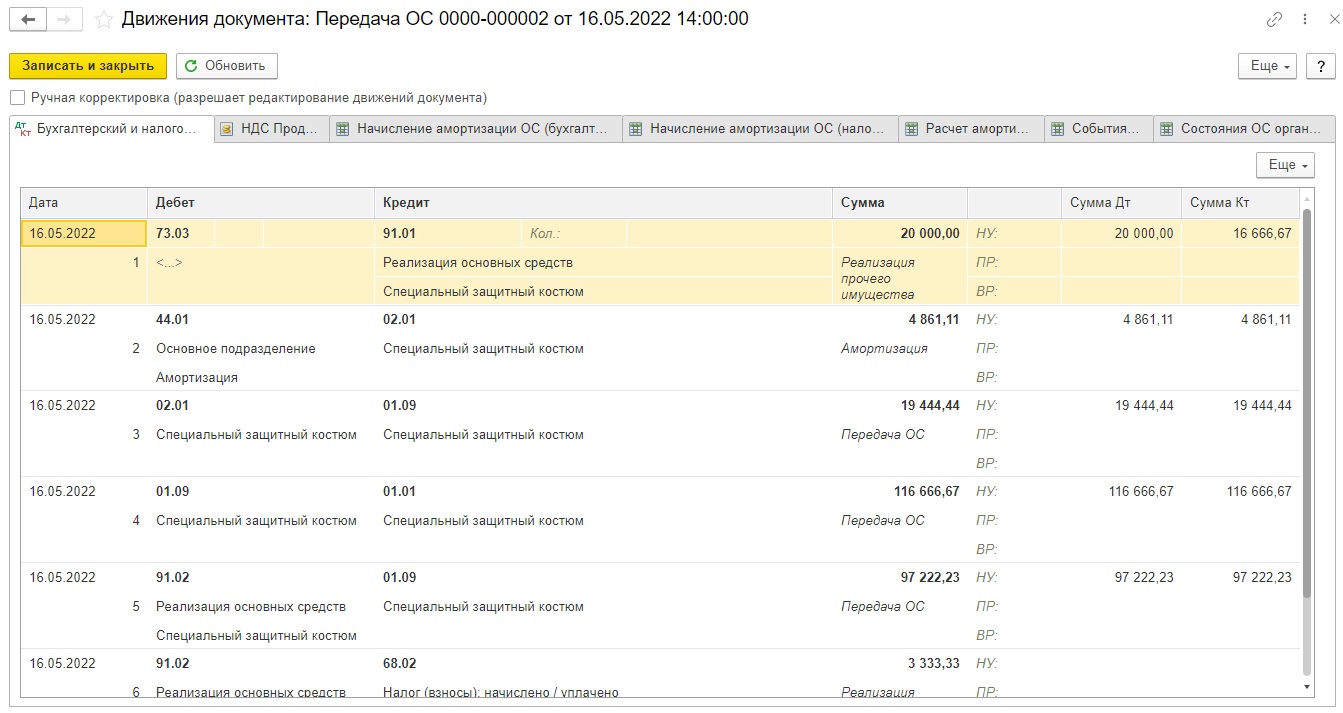

Реализация спецодежды сотруднику оформляется документом «Передача ОС». На вкладке «ОС и НМА» нужно выбрать документ «Передача ОС»:

Далее создаем документ «Передача ОС».

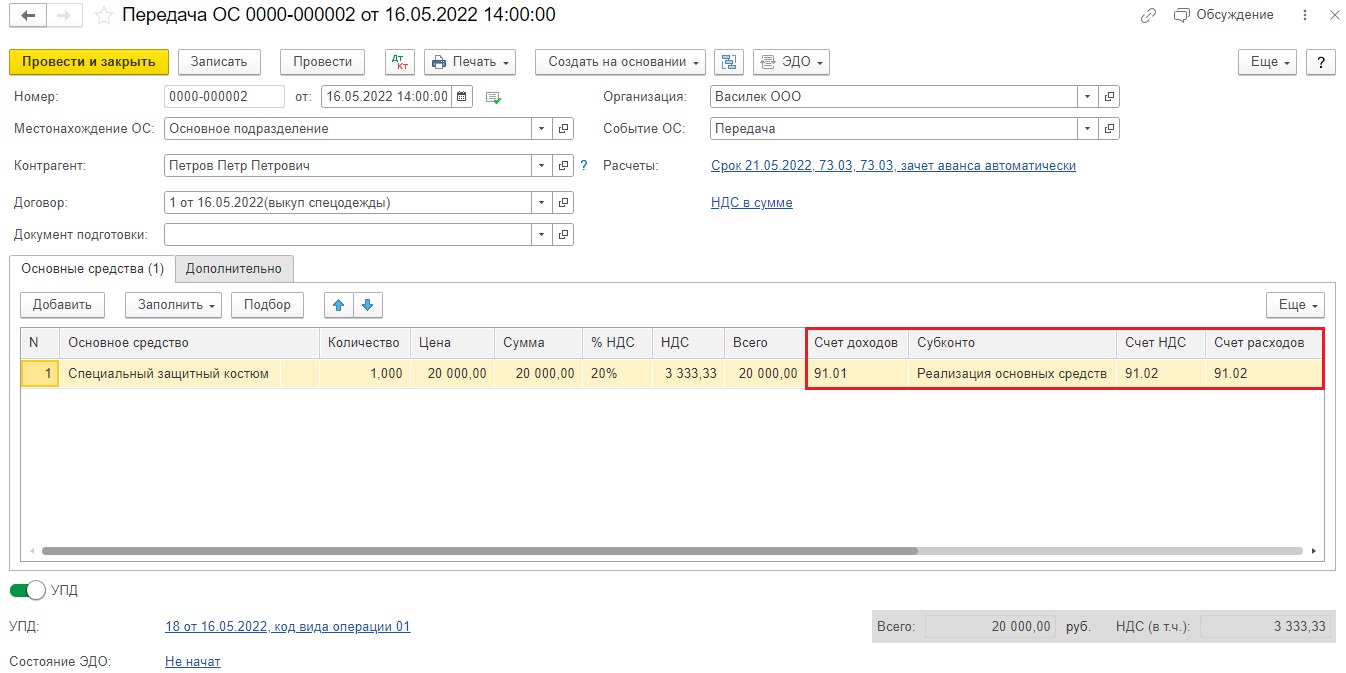

В поле «Контрагент» выбираем сотрудника, которому реализовываем спецодежду. В поле «Договор» указываем договор с сотрудником как с покупателем. Указываем основное средство — спецодежду. Указываем сумму (рыночная стоимость спецодежды с учетом износа). Счета учета расчетов с контрагентами устанавливаем 73.03 (либо 76.06), так как стоимость спецодежды мы удержим из заработной платы сотрудника по его заявлению:

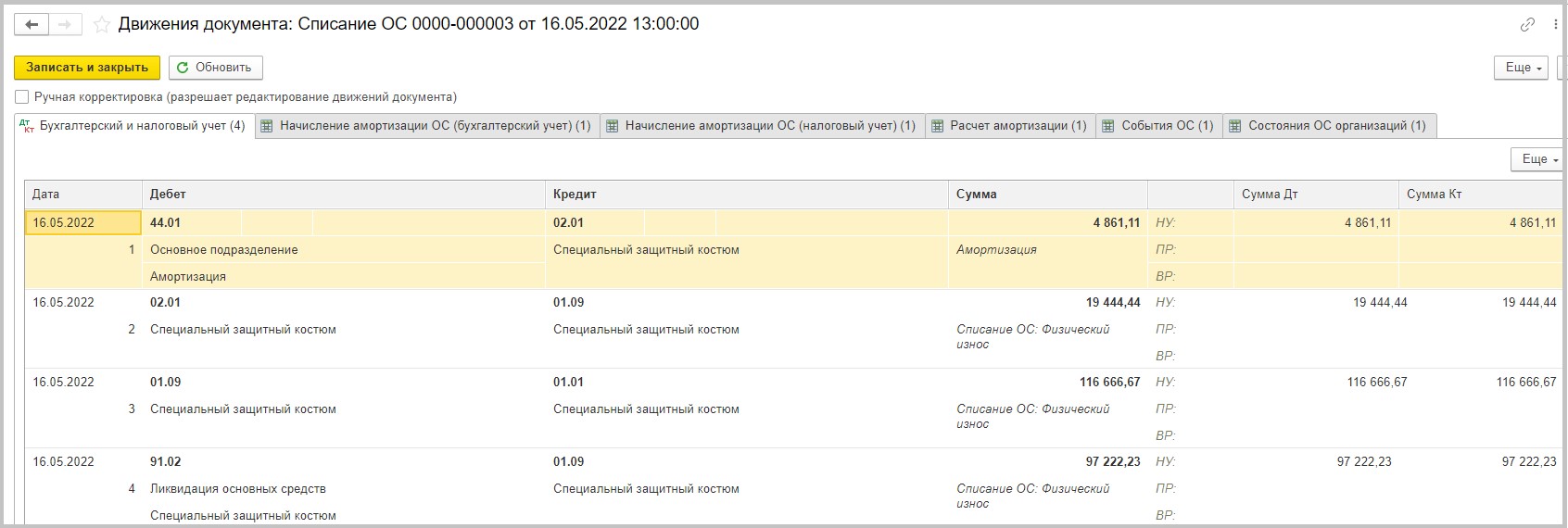

Посмотрим движения документа:

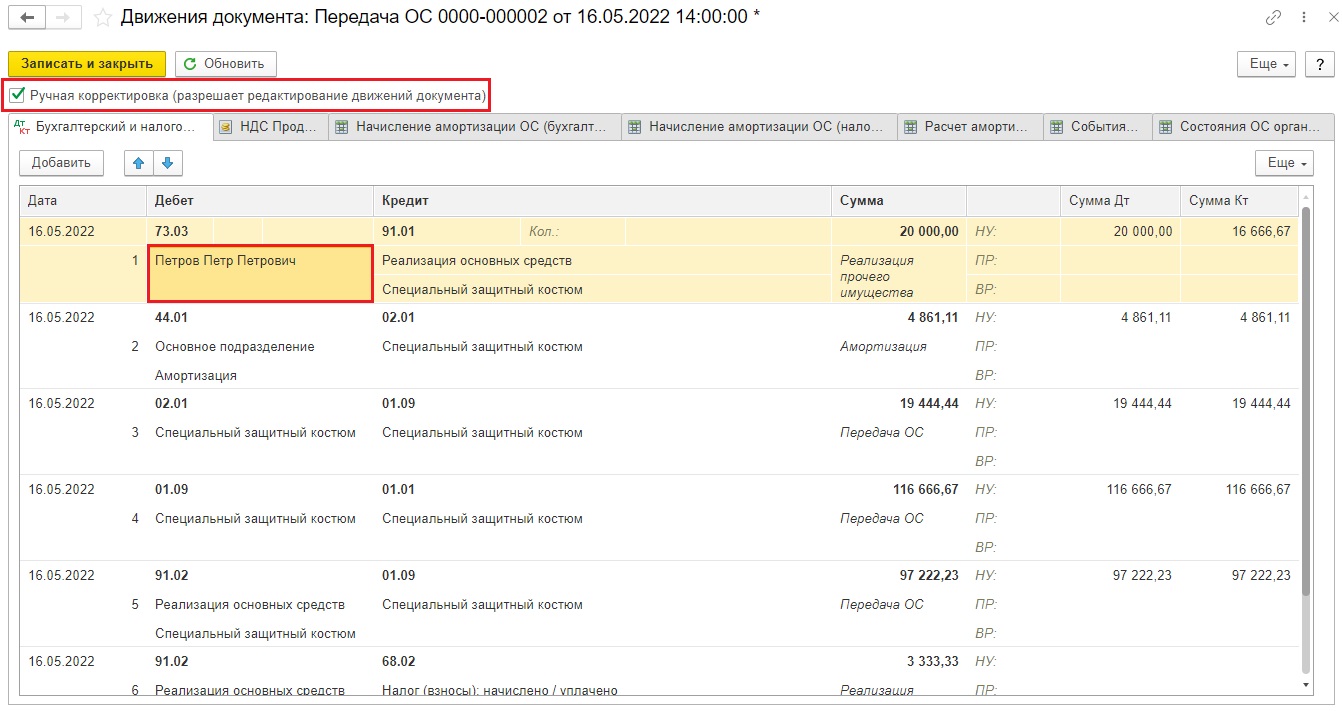

К сожалению, пока программа автоматически не заполняет аналитику по 73 счету в разрезе физических лиц, поэтому ставим галочку ручной корректировки и добавляем нужное физическое лицо.

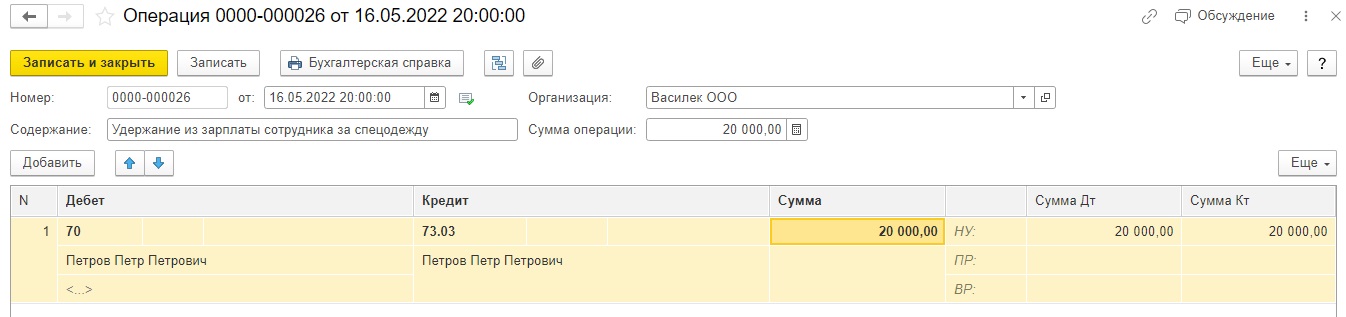

Для удержания стоимости спецодежды из зарплаты нам необходимо сформировать ручную операцию с проводкой: Дт 70 — Кт 73.03 (76.06):

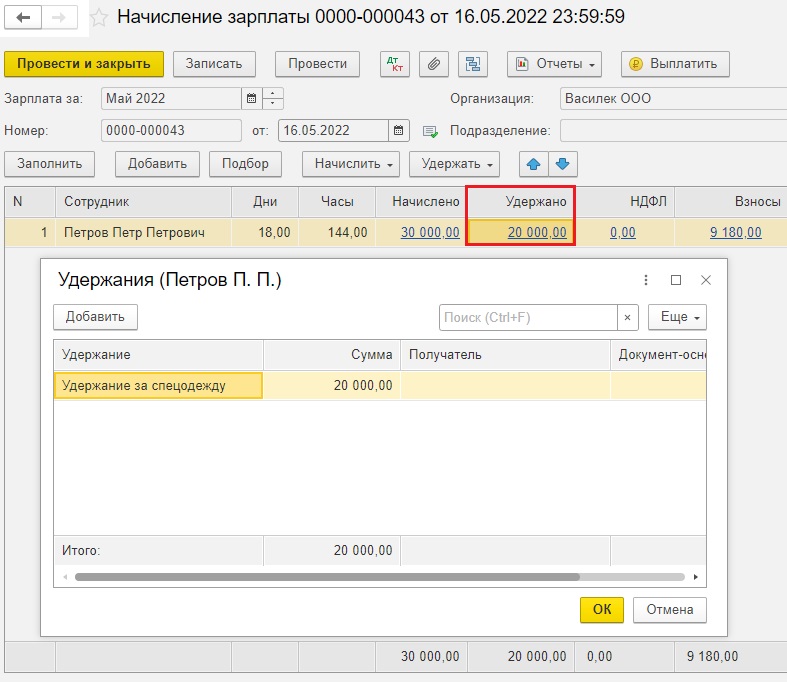

Удержим эту сумму при начислении заработной платы:

Комментарии

2Спасибо за статью, узнала интересные нюансы (у нас столько этой спецодежды проходит)

Понравилось, что есть скрины из 1С. Это очень полезно. Спасибо.