Как заполнить инвентарную карточку учета нефинансовых активов

Для чего нужна инвентарная карточка 0504031

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина от 30.03.2015 № 52н в ред. от 15.06.2020, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы. Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

Важно! Вступивший в действие с 01.01.2022 года ФСБУ 27/2021 не применяется организациями бюджетной сферы.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

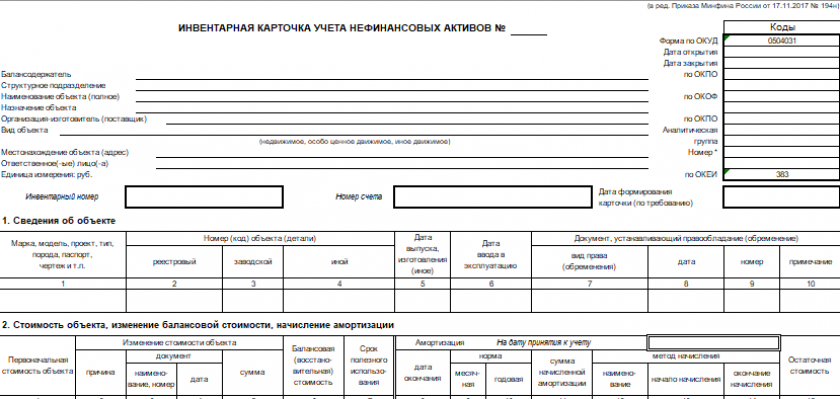

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО.

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

4. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Скачать бланк карточки по форме ф. 0504031.

Где можно загрузить образец заполнения инвентарной карточки учета нефинансовых активов

Скачать заполненный образец карточки (ф. 0504031).

Итоги

Карточка формы 0504031 используется бюджетными структурами и заводится на все инвентарные объекты, относящиеся к основным фондам, непроизведенным и нематериальным активам. Заполняется она на основе первички, отражающей поступление соответствующих объектов.

вообще-то ИИ очень часто ошибаются. особенно при финанализе. проверяла. и уж тем более ИИ не может давать решения как исправить ситуацию.