Порядок списания медикаментов в бюджетных учреждениях

Документальное оформление списания медикаментов

Медицинские средства отпускаются из аптеки для использования при оформлении накладной (требования), один экземпляр которой хранится в аптеке учреждения, а второй — у материально ответственного работника, получившего эти лекарственные запасы. На основании данных из накладных заполняется книга учета протаксированных накладных (требований) (ф. 7-МЗ). Итоги за месяц из нее переносятся в отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении (ф. 11-МЗ).

Для медицинских средств, которые должны дополнительно учитываться в предметно-количественном виде (спирт, ядовитые средства, лекарства, которые могут оказывать наркотический эффект, вещества, имеющие существенную стоимость, а также препараты, которые находятся на стадии исследования, и тара), оформляются специальные регистры:

- книга предметно-количественного учета аптекарских запасов (ф. 8-МЗ);

- ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (ф. 1-МЗ).

Если БУ не располагает аптекой, то лекарства поступают в отделения медицинского учреждения, минуя промежуточный пункт, в количестве, требуемом для осуществления текущей деятельности. При поступлении подписывается четыре экземпляра накладных для обычных лекарств (2 — для учреждения, 2 — для поставщика) и пять экземпляров (2 — для учреждения, 3 — для поставщика) для медикаментов, которые учитываются в предметно-количественном виде.

Поступившие накладные сопоставляются со счетом от поставщика, предоставляемым за определенный сторонами период. На основании счета и накладных бухгалтерия проводит списание использованных медикаментов.

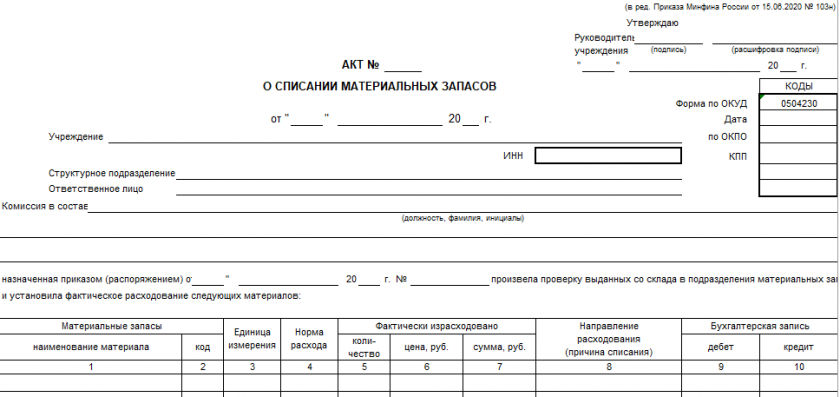

Списание медикаментов нужно подтвердить первичными документами. Состав и формы пакета бумаг в данном случае определяется организацией самостоятельно и утверждается учетной политикой. Как правило, такая операция оформляется актом на списание ТМЦ.

В бюджетных учреждениях для этих целей предусмотрена форма 0504230.

Алгоритм списания ТМЦ с 2021 года регламентирован ФСБУ 5/2019 «Материалы». Но данный стандарт не регламентирует порядок списания запасов так детально, как Методические указания, утв. приказом Минфина от 28.12.2001 № 119н, которые применялись до 2021 года. По нашему мнению, организация вправе разработать свой порядок списания запасов, используя в качестве основы в том числе Методические указания.

Согласно п. 125 и 126 утративших силу Методических указаний акт списания ТМЦ должен был быть подписан членами комиссии и утвержден руководителем. Законодательно не закреплено, какое количество людей должно быть в комиссии. Состав комиссии утверждает приказом руководитель организации. В 2021 — 2022 годах данные положения учреждение вправе применять по собственному желанию.

Бухгалтерский учет списания медикаментов

Бухгалтерский учет медикаментов в БУ ведется в соответствии с требованиями единого плана счетов и инструкции к нему, утвержденных приказом Минфина от 01.12.2010 № 157н. Кроме того, действуют специальный план счетов и инструкция к нему для БУ, утвержденные приказом Минфина от 16.12.2010 № 174н. Для бухучета медикаментов используются счет 010500000 «Материальные запасы» и счет аналитического учета 010501000 «Медикаменты и перевязочные средства».

Существует два варианта списания стоимости медицинских запасов:

- по фактической стоимости единицы;

- по средней фактической стоимости.

Если БУ выбрало определенный способ для конкретного вида лекарственных средств или их группы, то оно не может поменять этот способ в течение всего отчетного года. Расчет средней фактической стоимости производится по формуле:

Сср = (Сн + Сп) / (Кн + Кп),

где:

- Сср — средняя фактическая стоимость определенного вида медикаментов;

- Сн — стоимость медикаментов на начало месяца;

- Сп — стоимость поступивших медикаментов в течение месяца на дату списания;

- Кн — количество медикаментов на начало месяца;

- Кп — количество поступивших медикаментов в течение месяца на дату списания.

Перечень проводок, которыми отражается списание медикаментов в БУ, можно посмотреть в таблице.

Итоги

Учет медикаментов требует особого внимания. Он оформляется строго регламентированными документами, которые должны проверяться и контролироваться не только бухгалтером учреждения, но и руководителем.

Комментарии

1с 2021 года счёт 10501 теперь "Лекарственные препараты и медицинские материалы", так что там вся медицина "скопом". Или скажете автор статьи этого не знает? Может в перед публикацией сначала надо на соответствие современному законодательству проверять?